En nuestra anterior entrada de blog, ¿Qué ruta toma el transporte marítimo global y cuáles los impactos en la región?, analizamos cómo las perspectivas para el transporte marítimo en 2023 se estabilizan y cómo los fletes marítimos tienden a bajar. Esa tendencia es un respiro dada la situación de las economías de América Latina y el Caribe (ALC), marcadas por un modesto crecimiento, inestabilidad post pandemia y una tendencia inflacionaria.

Hay situaciones que persisten y cabe continuar la reflexión sobre qué sucedió en la última década y cuáles serán las perspectivas del transporte marítimo en los siguientes años.

Esta entrada de blog se divide en dos, esta primera parte cubre la oferta y la situación de los fletes marítimos en nuestra región. La segunda parte, cubrirá la integración vertical y la transición energética de la industria de transporte marítimo.

Las alianzas y sus grandes buques

De cierto modo, la quiebra en 2016 de la naviera Hanjing (que en ese momento era la 7ª naviera más grande del mundo) precipitó una consolidación sin precedentes en la industria. Para 2017, el 88% de la capacidad global de transporte marítimo estaba concentrada en tres grandes alianzas (2M, Ocean y The Alliance) con la intención de retomar el control y evitar una guerra de fletes como la de 2014 y 2015, cuando el exceso de oferta precipitó una batalla de precios y bajísimos fletes marítimos.

Las alianzas también buscaban tomar ventaja del exceso de capacidad con el arribo en 2013 de los ULCVS (Ultra-large container vessels). Desde 2010, las grandes navieras pre-ordenaron ULCVS, buques con capacidad de entre 18.000 a 22.000 TEU. Estos buques requerían volúmenes de carga mayores a los que cada naviera transportaba de manera independiente. Sólo si operaban con acuerdos de uso compartido, las navieras conseguirían el número de contenedores necesarios para optimizar la transición a buques de alta capacidad.

En 2020 y con el COVID, el cierre de operaciones en puertos asiáticos forzó a las alianzas a implementar blank sailings (salida cancelada) que afectaba itinerarios completos o servicios en algunos puertos; casi siempre los afectados eran los puertos de las recaladas finales, perjudicando, por ejemplo, a exportadores de perecederos de la costa oeste de América del Sur.

En nuestra región las navieras ajustaron sus itinerarios y disminuyeron servicios. De un momento a otro, las frecuencias cambiaron, bajó el número de buques y con esto la capacidad de transporte del sistema. Sin embargo, no sólo cambiaron las frecuencias, sino que también se volvieron comunes los cut-and-run, ajustes de tiempo en puerto, quedándose carga por exportar, sin espacio en el buque y sin una fecha definida de servicio.

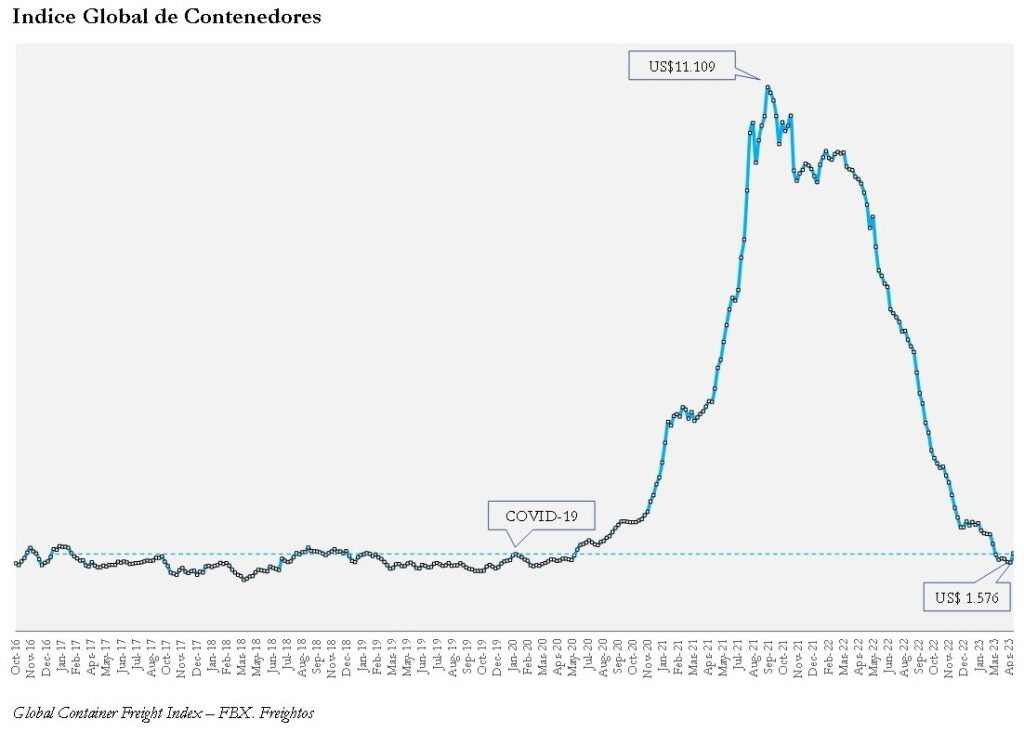

Todas estas prácticas contribuyeron a un alza en el valor de los fletes marítimos alcanzando en septiembre 2021 el punto más alto en la historia (US$11.019 en el Indicador Global de Transporte de Contenedores) que, junto con el caos operacional en puertos, generó contenedores llenos sin servicio confirmado, escases de contenedores secos y reefer, y la conocida crisis general de suministros.

La economía de ALC es de volúmenes modestos y grandes distancias

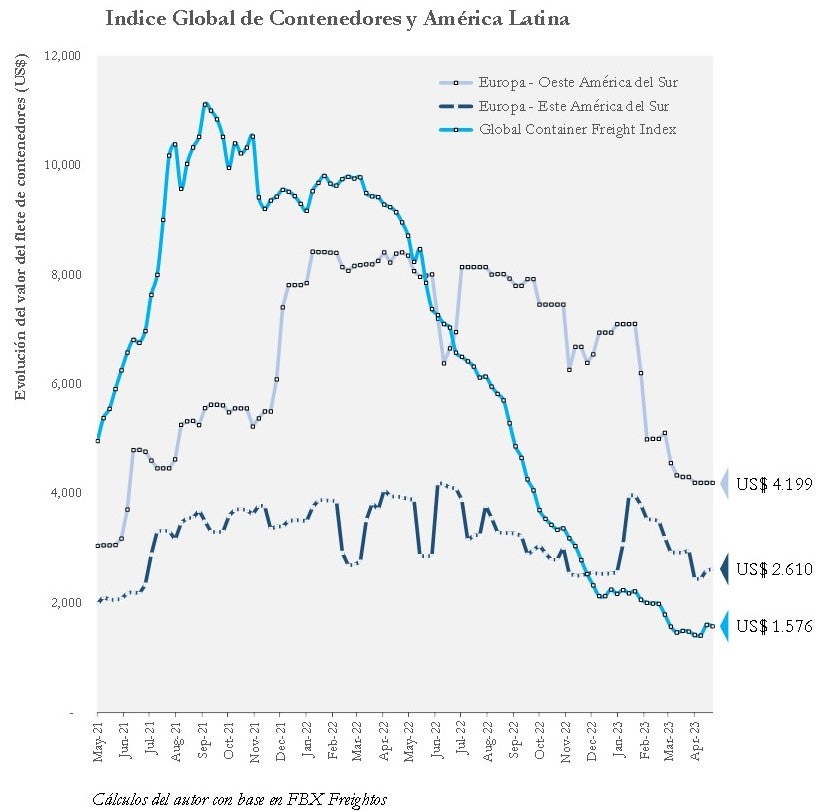

A finales de 2022, los fletes marítimos comenzaron a normalizar y en abril de 2023 regresaron a niveles pre-pandemia. Sin embargo, no es así para los fletes con origen-destino en ALC, ni para los fletes terrestres.

Desde 2018 el negocio marítimo de gran escala se enfocó en circuitos Asia-Costa Oeste de los Estados Unidos, Mediterráneo y Suez, que representa cerca al 80% del comercio global. La logística y el transporte de carga es una industria de densidad, dejando a ALC en desventaja en el valor de sus fletes.

Especialmente los mercados y economías pequeñas, como el Caribe o Centroamérica, donde los servicios navieros son relegados a buques de baja capacidad.

Según la UNCTAD, durante la pandemia, la región perdió servicios marítimos con una reducción del 13.5%. Esta reducción ha incidido en el valor de los fletes a nuestra región. Si bien los fletes internacionales han regresado a niveles pre-COVID no es así para los fletes con origen y destino a ALC.

La ausencia de navieras regionales, la mayor dependencia del negocio portuario en ALC al trasbordo y las tareas aún pendientes en mejoras en infraestructura y facilitación comercial, contribuyen a generar valores de fletes que afectan la competitividad de los productos latinoamericanos en mercados internacionales.

Mientras que desde el oeste de los Estados Unidos a Europa el flete está en US$436, de la costa oeste de Suramérica a Europa el valor hoy es de US$4.199. Desde Europa a la costa este de Suramérica, nuestro comercio pagó en febrero de 2023 US$1.000 más que en 2022 (US$2.681 2022 y US$3.787 en 2023). Por último, los fletes desde Europa a la costa oeste de Suramérica han bajado de US$8.190 en febrero de 2022 a US$5.201 en febrero de 2023, muy por encima del promedio mundial.

Esta situación se ve exacerbada en el lado tierra con el incremento en el precio del combustible y su impacto en los fletes terrestres. El Índice de Costos de Transporte elaborado por la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas (Fadeeac) registró un aumento acumulado de 121% en 2022, el más elevado de los últimos 20 años.

En México, el valor del flete del autotransporte superó el 16% en 2022. Casos en la región apuntan a un incremento similar.

La División de Transporte avanza en la actualización de su Estrategia de Logística con miras a identificar políticas públicas, medidas de regulación, desarrollos tecnológicos e inversiones que permitan la competitividad de la economía y la modernización del transporte de carga.

Leave a Reply