Durante las últimas tres décadas, en América Latina y el Caribe (ALC) los acuerdos comerciales preferenciales (ACP) fueron los instrumentos privilegiados para avanzar hacia mercados más integrados. Si bien estos acuerdos fueron exitosos para superar las limitaciones de las iniciativas de integración anteriores enfocadas hacia adentro, la proliferación de los ACP produjo una arquitectura regulatoria que no necesariamente ha brindado a las empresas la agilidad necesaria para competir en la economía mundial del siglo XXI.

El más reciente informe del BID sobre integración y comercio, Conectando los puntos: una hoja de ruta para una mejor integración de América Latina y el Caribe, ofrece un análisis detallado de las políticas de integración regional adoptadas por ALC durante el último cuarto de siglo y esboza una agenda para cerrar la brecha existente entre las expectativas y los resultados.

Un elemento que cobra relevancia particular en la coyuntura comercial actual caracterizada por la intensificación de fricciones comerciales es que la convergencia hacia un mercado regional unificado constituiría una póliza de seguro eficaz contra la incertidumbre de las condiciones de acceso a los mercados globales.

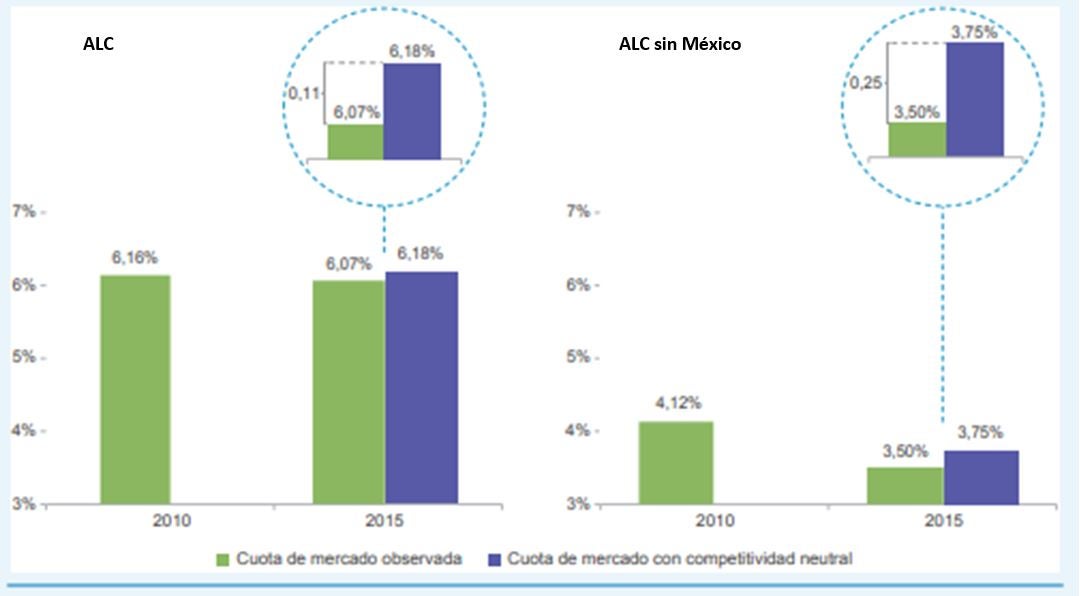

A lo largo de las últimas décadas la cuota de ALC en el mercado mundial se ha reducido paulatinamente. Tal como se analiza extensamente en el último Monitor de Integración y Comercio esto se debió en buena medida a una pérdida de competitividad. El Grafico indica que solo en el periodo 2010–2015 la cuota del mercado global de ALC se redujo de 6,16% a 6,07%. Si bien la variación puede parecer poco significativa, representó una pérdida de 14,3 mil millones de dólares.

Además, el desempeño de México tuvo un peso determinante ya que al excluir a dicho país la cuota de mercado global observada pasó de 4,12% en 2010 a 3,50% en 2015, lo que representa una caída de 14,8% en sólo cinco años. Restricciones proteccionistas en el acceso a mercados clave para la región acentuarían aún más esta tendencia.

CUOTA DEL MERCADO GLOBAL DE AMÉRICA LATINA Y EL CARIBE

(Porcentaje y puntos porcentuales, 2010–2015)

Fuente: BID Sector de Integración y Comercio con datos de la BACI (CEPII)

Para evaluar el “efecto de seguro” de la integración regional, en el informe se presentan las simulaciones de un modelo de equilibrio general computable de como variarían las exportaciones de bienes de ALC valoradas en el año base 2014 en tres escenarios alternativos referidos al entono comercial mundial. El primero, denominado status quo, supone que se retome el camino hacia los mega-acuerdos como el TPP (Acuerdo Transpacífico de Cooperación Económica) y el TTIP (Asociación Transatlántica para el Comercio y la Inversión) de los cuales los Estados Unidos fueron un impulsor.

El segundo asume que China tome el liderazgo concluyendo el RCEP (Asociación Económica Integral Regional), un mega-acuerdo con sus socios de la región del Pacífico. El tercero dibuja un mundo plagado por fricciones comerciales, simuladas por medio de un hipotético incremento de 20 puntos porcentuales de los aranceles bilaterales globales vigentes en el año base.

“La integración latinoamericana es una estrategia claramente dominante en todos los escenarios externos”.

Para evaluar la respuesta de ALC, en cada escenario externo, se compara la situación actual de integración fragmentada con la implementación de un tratado de libre comercio regional (TLC-ALC). El TLC-ALC supone la eliminación total de las barreras arancelarias entre todos los países latinoamericanos y la adopción de un esquema de acumulación de las reglas de origen.

Estas dos reformas de las políticas comerciales permitirían por un lado ampliar el acceso reciproco a los mercados y, por el otro, una mayor integración de las cadenas de valor regionales y, por tanto, una mayor competitividad de las exportaciones.

IMPACTO DE LA INTEGRACIÓN LATINOAMERICANA EN DISTINTOS ESCENARIOS EXTERNOS

(Crecimiento de las Exportaciones, Porcentaje)

Fuente: BID Sector de Integración y Comercio con modelo CGE BID-INT.

Nota: No se incluye el Caribe

Tal como lo indica el Cuadro que reporta el impacto sobre las exportaciones de la región, avanzar hacia la integración latinoamericana es una estrategia claramente dominante en todos los escenarios. Su impacto es particularmente relevante en un entorno caracterizado por el aumento de las fricciones comerciales ya que el efecto restrictivo del proteccionismo global se reduciría un 40%.

En los demás escenarios externos el impacto absoluto sobre las exportaciones de la región es menor ya que los países latinoamericanos son afectados solo parcialmente o indirectamente por los mega-acuerdos. Sin embargo, es significativo notar que la integración latinoamericana permitiría compensar completamente los efectos negativos debidos a la erosión de las preferencias o al desvío de comercio causado por los mega-acuerdos.

En conclusión, la estrategia de inserción internacional América Latina y el Caribe se encuentra en una encrucijada, enfrentando desafíos tanto estructurales como coyunturales. La región necesita por un lado revertir la erosión estructural de la competitividad que ha causado una progresiva pérdida de la cuota del mercado global. En una perspectiva coyuntural de más corto plazo, necesita también afianzar el desempeño exportador considerando la volatilidad y el aumento de los riesgos en el entorno externo.

En una economía mundial cada vez más caracterizada por la competencia entre grandes potencias económicas o mega-acuerdos comerciales y por la amenaza de proliferación de barreras comerciales globales, aparecen claramente los límites asociados a la fragmentación del sistema de integración actual de la región. Apuntar por medio de una convergencia gradual y pragmática hacía un mercado regional realmente unificado es un seguro para el bienestar de millones de latinoamericanos.

Leave a Reply