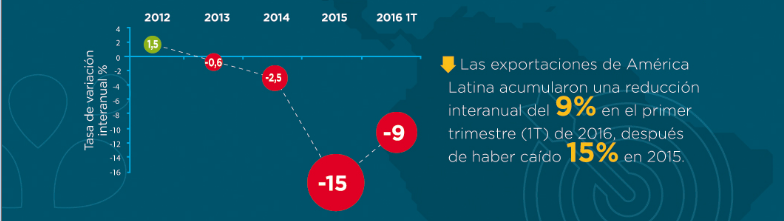

Las últimas Estimaciones de las Tendencias Comerciales de América Latina y el Caribe indican que el valor de las exportaciones de la región cayó 9 por ciento interanual en el primer trimestre de 2016. Un aspecto notable es el menor ritmo de contracción respecto a 2015, año en el que se había acumulado una baja de 15 por ciento. La comparación con el colapso comercial de 2009 revela que el presente episodio de contracción iniciado hace dieciocho meses se ha extendido más en el tiempo, aunque su intensidad es por el momento menor: las ventas externas de la región se habían reducido tras la crisis financiera a un ritmo interanual promedio de 24% por trece meses, mientras que en la actualidad la caída acumula un promedio de 13%.

En este contexto, cabe interrogarse si se vislumbra alguna luz al final del túnel. Algunos de los aspectos clave son: ¿Qué rol han tenido los precios de los productos básicos que componen gran parte de la canasta exportadora de la región? ¿Cómo se ha comportado el volumen de los envíos? ¿Qué socios han contribuido más a esta tendencia? ¿Cuáles son los países que han logrado disminuir el ritmo de retracción de sus ventas externas?

Los precios tocan piso

A principios de año los precios de algunos de los principales productos básicos exportados por América Latina –como el petróleo, el café, la soja, el cobre y el mineral de hierro– dejaron de caer y mostraron algunas mejoras relativas en los meses siguientes. Este se presenta como el principal factor por detrás de la desaceleración de la contracción de las exportaciones de la región, cuyos volúmenes han logrado mantener en los primeros meses de 2016 la moderada senda de expansión de 2015.

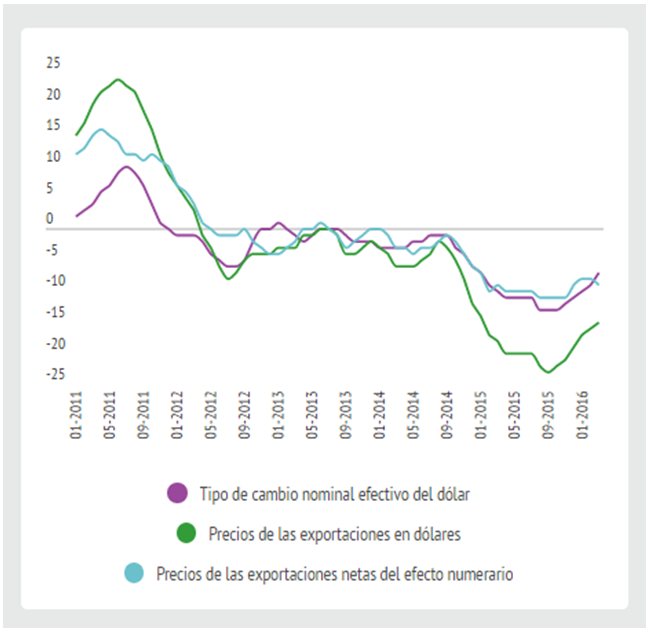

Ahora bien, tal como se ha analizado en el Monitor de Comercio e Integración 2015 el valor de los flujos comerciales de la región está fuertemente correlacionado con el tipo de cambio del dólar que tiene un efecto indirecto por su impacto sobre la cotización de los bienes básicos, y un efecto numerario directo ya que el comercio internacional se registra en dólares. La descomposición de este último efecto indica que en realidad, al neto del efecto numerario, la tasa interanual de contracción de los precios de las exportaciones latinoamericanas no mejoró como lo sugeriría la medición nominal.

PRECIOS DE LAS EXPORTACIONES DE AMÉRICA LATINA

(Promedio móvil trimestral de las tasas interanuales, porcentaje, 2011–2016)

Fuente: BID Sector de Integración y Comercio con datos de CBP y de la Reserva Federal de los EE.UU.

Nota: La apreciación/depreciación del dólar se representa con una tasa negativa/positiva.

El grafico indica que los precios de las ventas de la región cayeron en el primer trimestre de 2016 a un ritmo de 17% interanual, 5 puntos porcentuales menos que en 2015, pero el 80% de esta mejoría corresponde a la depreciación de la moneda estadounidense. Dadas las anticipaciones de un aumento inminente de las tasas de interés en ese país y una previsible apreciación del dólar, la reversión de la tendencia del comercio latinoamericano en el primer trimestre de 2016 parece aún frágil.

Cambia el mapa de los destinos dinámicos

Las exportaciones de América Latina a China y al resto de Asia están relativamente más concentradas en productos básicos, y por tanto el aumento de los precios se refleja en una mejoría relativa de las ventas a esos destinos. Aunque continuaron cayendo, lo hicieron a un ritmo significativamente menor que en 2015. El resultado está además relacionado con el reciente comportamiento alcista especulativo de los mercados de varias materias primas en Asia, y particularmente en China, en los primeros meses de 2016.

Por el contrario, la retracción de la demanda de los Estados Unidos y de la propia región explica una proporción cada vez mayor de la contracción de las exportaciones. A finales de 2015 Asia (incluyendo China) y la Unión Europea explicaban el 42% de la caída del comercio latinoamericano, mientras que los Estados Unidos y la propia región representaban el 51%. En el primer trimestre de 2016 la contribución de las primeras se redujo al 25% y la del segundo grupo aumentó al 65%. Las perspectivas de repunte del comercio regional dependen por tanto de la rapidez con la cual la región, especialmente Brasil, salga de la recesión, y de la posibilidad de transformar el incipiente crecimiento de los Estados Unidos en mayores flujos comerciales hacia el norte.

Senderos que se bifurcan

El factor precio, que explica el protagonismo de China y el resto de Asia, también se refleja en el comportamiento diferenciado de las exportaciones en los distintos países de América Latina. La desaceleración fue mayor en las economías sudamericanas cuyas ventas externas están relativamente más concentradas en productos básicos, en los que China y el resto de Asia son importantes compradores. Sin embargo, estas economías son también aquellas mayormente dependientes del comercio intrarregional cuya tasa de contracción comienza a representar un factor de riesgo más acentuado que en otros países de la región.

Argentina fue el único país sudamericano que registró un crecimiento de las exportaciones, mientras se observó un menor ritmo de caída de las ventas externas de Brasil, Chile y Perú, y en menor medida de Paraguay y Uruguay. La excepción fueron aquellos países cuyas ventas externas están concentradas en hidrocarburos –Bolivia, Colombia, Ecuador y Venezuela– en los que las exportaciones continúan disminuyendo a ritmos apreciables.

Por su parte, contrariamente a las expectativas, se observa una falta de transmisión del crecimiento de los Estados Unidos por el canal comercial, que perjudica a México y Centroamérica. En México, El Salvador, Guatemala y Honduras se agudizó la caída de las exportaciones en los primeros meses de 2016. Nicaragua, Panamá y República Dominicana mostraron una leve desaceleración, mientras que Costa Rica logró revertir la evolución de las exportaciones y registró una expansión.

Mirando hacia el futuro

A pesar de la desaceleración de la contracción observada en el primer trimestre del 2016, los riesgos para las perspectivas comerciales siguen tendiendo a la baja.

La estabilización y eventual recuperación de los precios de los productos básicos, así como la aceleración de la demanda externa de los Estados Unidos, de China y de la propia región, se presentan como los factores determinantes para el repunte de las exportaciones de la región en lo inmediato. A pesar de la desaceleración de la contracción observada en el primer trimestre del 2016, los riesgos para las perspectivas comerciales de la región siguen sin embargo tendiendo a la baja. Es decir que si hay luz al final del túnel, aún es muy tenue. La alta volatilidad de los flujos comerciales indica que, tal como lo señalan influyentes columnistas, la promoción de la diversificación debería ser el faro de la estrategia de inserción internacional de la región en el mediano plazo.

Suscríbete a nuestro nuevo blog.

Leave a Reply