Tal como lo detallamos en la ultima actualización de las Estimaciones de las Tendencias Comerciales de América Latina y el Caribe del BID, a medida que avanza el 2020 crece la intensidad del impacto comercial de la crisis económica desatada por la pandemia de COVID-19. La región va encaminada hacia un shock comercial histórico.

Las exportaciones latinoamericanas se contrajeron en 3,2% en el primer trimestre de 2020, comparado con el mismo periodo del año anterior, y la tendencia a la baja se va acentuando. En el mes de abril, mientras que la pandemia se extendía hacia el Occidente, los envíos al exterior se desplomaron al llevar la tasa de crecimiento interanual alrededor de -30%.

El indicador desarrollado por el BID para pronosticar la tendencia futura de las ventas externas sigue apuntando a la baja para los próximos meses. Dicho de manera más simple: aún no se ve la luz al final del túnel. La comparación histórica indica que las señales vinculadas a la contracción de las exportaciones son inclusive más fuertes que aquellas registradas durante la Gran Recesión de 2008-2009.

Marcada contracción de las exportaciones

La reducción de la demanda global golpeó a la región tanto por el lado de los precios como de los volúmenes. Entre enero y abril, el precio del petróleo experimentó una caída histórica llegando hasta valores negativos, y las cotizaciones de la mayoría de los bienes agrícolas y extractivos que la región exporta acentuaron su caída iniciada el año anterior. Por su parte, los volúmenes exportados entraron por primera vez en varios años en terreno negativo, contrayéndose a una tasa estimada de 1,2%.

Con una retracción del valor exportado de 7,6%, Sudamérica fue afectada en particular por la caída de las cotizaciones de los productos básicos. El impacto de los precios, que reaccionaron con rapidez a las expectativas de una fuerte recesión global, fue progresivamente amplificado por la contracción de la demanda real en los principales socios comerciales, en especial China, el primer epicentro global de la pandemia.

En los países norteños de la región el contagio comercial fue más lento. En el primer trimestre las exportaciones permanecieron en terreno positivo en México (0,6%), y particularmente en Centroamérica (9,1%). Los países mesoamericanos se beneficiaron en gran parte por la expansión de la demanda de Estados Unidos, la cual comenzó a mermar en marzo al convertirse ese país en el nuevo epicentro de la pandemia. Por ejemplo, en abril las exportaciones cayeron 41% en México y 51% en El Salvador.

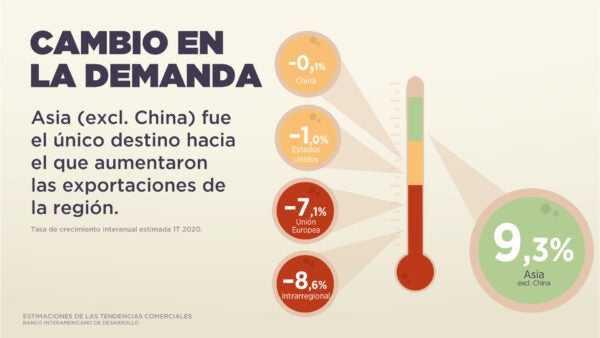

Si bien la evolución de la demanda de China y Estados Unidos explica buena parte del desempeño diferenciado de los varios países de la región, cabe destacar que las compras entre los países de América Latina mostraron la caída más pronunciada al contraerse 8,6%. Este dato permite adelantar un panorama difícil para el comercio intrarregional, ya que la retracción había iniciado antes de la pandemia.

Perspectivas futuras

En este contexto, la región encara una contracción de las exportaciones más profunda que la acaecida durante el Gran Colapso Comercial de 2008-2009, cuando las ventas externas se contrajeron a una tasa interanual promedio de 24% durante 13 meses. Esta perspectiva se fundamenta no solamente en la dinámica de la coyuntura comercial reciente analizada en el informe, sino también en algunas tendencias de largo plazo que caracterizaban el entono comercial antes de la crisis.

En primer lugar, a principios de 2020 la situación inicial era significativamente más frágil que en 2008. En los seis años anteriores a la crisis financiera, el valor del comercio mundial se había expandido a un ritmo promedio de 16,2% anual, mientras que la tasa media de crecimiento de 2014-2019 fue de apenas 0,3%.

Por otra parte, la pandemia está generando un shock comercial global de alcance mayor comparado con aquel que siguió la crisis financiera. En aquel entonces los países en desarrollo, en particular los asiáticos, lograron desacoplarse de la recesión sufrida por las economías avanzadas y continuaron impulsando la demanda para las exportaciones de la región.

Finalmente, esta crisis aún presenta un alto grado de incertidumbre en torno al inicio de la recuperación económica global y a la probabilidad de una recaída en los países que están comenzando a reactivarse tras el pico de la crisis sanitaria.

En las economías avanzadas se destaca el caso de Estados Unidos, donde las medidas de reapertura en varios estados coinciden con una reactivación de la epidemia. Además, los estados más golpeados por la crisis económica son precisamente aquellos con los que la región tiene más vínculos comerciales.

Por otro lado, Europa pareciera haber superado la fase más crítica de la emergencia sanitaria. Sin embargo, se espera que la recesión económica sea más aguda que en Estados Unidos y, además, la propensión a importar desde la región ya se caracterizaba por una trayectoria descendiente antes de la pandemia.

Entre las economías emergentes, China y el resto de Asia ya se encuentran en una etapa de recuperación, lo que ya está dando lugar a un repunte en los volúmenes de exportación de América Latina. No obstante, la incidencia de los productos básicos en la canasta de exportación de la región hacia Asia, asociada a la trayectoria bajista en las cotizaciones de los commodities, hace esperar un impacto moderado en los valores exportados en el corto plazo.

Por su parte, en la propia América Latina se presenta un panorama sombrío determinado por la explosión de la epidemia y las proyecciones de fuertes caída de la actividad, que apuntan a la persistencia de la debilidad del comercio intrarregional.

De cara al futuro, los países de la región no deberían perder de vista la importancia de sentar las bases para lograr una mayor resiliencia comercial tras la crisis. Para que el comercio internacional siga funcionando como un motor del crecimiento económico son urgentes reformas que apunten a la reducción de los costos comerciales y al aumento de la competitividad, con miras a posicionarse en las cadenas de valor globales pos-COVID.

Descarga aquí el informe Estimaciones de las Tendencias Comerciales de América Latina y el Caribe.

Leave a Reply