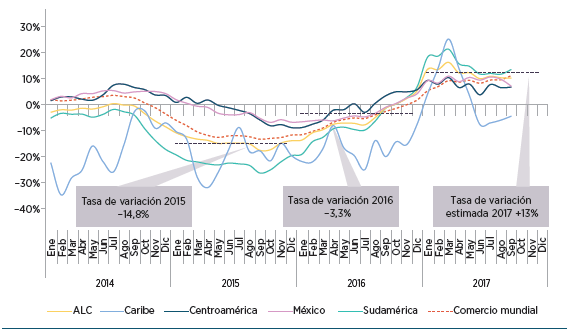

Tal como se detalla en las Estimaciones de las Tendencias Comerciales de América Latina y el Caribe, las exportaciones latinoamericanas crecieron alrededor del 13% en 2017, lo que indica una fuerte aceleración en comparación con la caída de 3,3% sufrida el año previo. El ritmo de expansión de las ventas externas de la región excedió el del comercio mundial, concluyendo así un periodo de cuatro años consecutivos de contracción comercial.

El monto total exportado en 2017 se aproximó a los US$ 985 mil millones, aún inferior al máximo de 2014. El crecimiento se debió en gran medida a la recuperación de las cotizaciones de los productos básicos y a un aumento moderado de los volúmenes exportados que, sin embargo, se aceleraron únicamente en un número reducido de países.

VALOR DE LAS EXPORTACIONES DE AMÉRICA LATINA Y EL CARIBE Y DEL COMERCIO MUNDIAL

(Tasa de variación interanual, promedio móvil trimestral, porcentaje, 2014–2017)

Fuente: BID Sector de Integración y Comercio con base en fuentes oficiales y datos de la Oficina Holandesa de Análisis de Política Económica (CPB) para el comercio mundial.

Nota: ALC comprende 18 países de América Latina: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela; y 6 países del Caribe: Barbados, Belice, Guyana, Jamaica, Surinam y Trinidad y Tobago. El comercio mundial corresponde al promedio de las importaciones y exportaciones.

La expansión comercial reflejó principalmente el repunte de las exportaciones hacia los principales socios comerciales de la región. El aumento de los flujos intrarregionales (12%) también contribuyó de manera significativa al desempeño comercial, marcando una fuerte discontinuidad con el año previo cuando habían lastrado el resultado global. Sin embargo, en el transcurso del año se observó una tendencia a la desaceleración de los flujos hacia varios destinos y cabe por tanto interrogarse sobre la sostenibilidad de la recuperación.

La mejora del entorno global provee condiciones progresivamente más favorables para la expansión de las exportaciones regionales.

El aumento de los precios de los productos básicos continuó siendo el factor principal en el desempeño exportador de la región. El impulso, observado sobre todo a inicios de 2017, se debió principalmente a la evolución de las cotizaciones del petróleo y de algunos minerales que exhibieron signos de estabilización en el transcurso del año. En contraste, los precios de los productos agrícolas presentaron una dinámica de crecimiento moderado, o inclusive de contracción. Sin embargo, en algunos mercados de commodities empezaron a manifestarse recientemente tendencias alcistas que contribuyen a mejorar las perspectivas para los próximos trimestres.

El impulso mayor podría provenir del mercado del petróleo. El precio del crudo (Brent) superó los 70 dólares por barril por primera vez desde el colapso de 2014, a raíz de la reducción de los inventarios debida a los recortes de producción acordados entre países de la Organización de Países Exportadores de Petróleo y otros aliados como Rusia, a la cual se sumó el aumento de la percepción de los riesgos geopolíticos en varios países productores. Las cotizaciones de los metales industriales deberían beneficiarse de las mejoras en las perspectivas de crecimiento mundial y de las políticas de demanda asiáticas que absorben la mitad de la oferta mundial. En contraste, las perspectivas en los mercados de productos agrícolas de interés para la región son esencialmente bajistas para el resto del año.

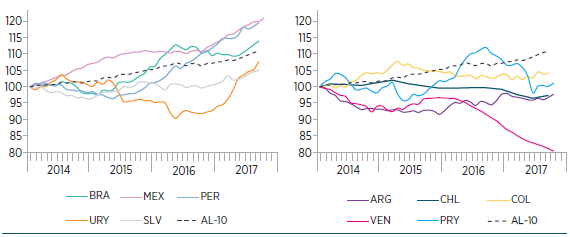

VOLÚMENES MENSUALES DE EXPORTACIÓN DE PAÍSES SELECCIONADOS

(Índices, promedio móvil de 12 meses, enero 2014 = 100, 2014–2017)

Fuente: BID Sector de Integración y Comercio con base en fuentes oficiales, la Oficina de Estadísticas del Trabajo de Estados Unidos (BLS) y la Organización de Países Exportadores de Petróleo (OPEP).

Nota: El valor de las exportaciones de México está deflactado con índices del BLS y el volumen exportado por Venezuela está estimado con cifras de OPEP. AL-10 es un promedio de los índices nacionales ponderado con el valor de las exportaciones de cada país en 2010; la muestra representa 93% del valor de las ventas externas de AL ese año.

En contrapunto con la tendencia de los precios, que debería continuar sosteniendo las ventas externas de varios países de la región, el análisis de la evolución de los volúmenes exportados permite matizar el cuadro general. Datos disponibles para diez países de América Latina indican un crecimiento de 4% interanual en los primeros tres trimestres del 2017, una tasa que casi duplica el promedio de expansión de los últimos cuatro años. Sin embargo, el incremento fue concentrado en pocas economías: Brasil, México, Perú y Uruguay. Los restantes países con datos disponibles registraron contracciones o variaciones nulas de las exportaciones medidas en términos reales. La sostenibilidad del repunte comercial dependerá por tanto de la generalización de esta incipiente expansión de los volúmenes exportados.

La expansión de los volúmenes exportados queda aún concentrada en pocas economías

Desagregando el dato regional por subregiones, resulta que el valor de las exportaciones se aceleró principalmente en América del Sur (16%), en marcada contra-tendencia con el desempeño del año anterior (-4,5%). Las economías con exportaciones intensivas en productos energéticos y minerales aprovecharon mayormente los incrementos de los precios, mientras que Brasil y Perú se destacaron por el dinamismo de los volúmenes exportados. Asia y los Estados Unidos fueron los destinos que contribuyeron mayormente a la expansión, aunque es oportuno notar también la contribución del mercado intrarregional.

Los países de Mesoamérica se mantuvieron en un sendero de expansión más moderada (9%), que sin embargo contrasta con la leve reducción del año precedente (1,5%). Dado su tamaño relativo, el resultado fue determinado principalmente por México cuyas exportaciones crecieron a tasas sustancialmente mayores que en los demás países. Pero el dato cualitativo más relevante es que, aunque prácticamente la totalidad del crecimiento de las ventas externas de ese país se explica por variaciones de los volúmenes exportados a los Estados Unidos, los envíos al resto del mundo crecieron a tasas superiores al promedio.

Las ventas de las economías caribeñas crecieron 11%, después de haber registrado una contracción mayor el año anterior (-17,6%). Las exportaciones crecieron en todos los países de la subregión excepto en Barbados y Haití. Bahamas, Surinam y Guyana registraron las tasas más altas, aunque el incremento en Trinidad y Tobago fue el que más aportó a la expansión de la subregión, por su peso en el total. En términos de destinos, el propio Caribe fue el responsable de casi dos tercios del crecimiento total.

Para consolidar la trayectoria de crecimiento exportador las economías latinoamericanas deberán revertir la tendencia a la pérdida de competitividad

En resumen, tras haber superado la contracción más larga de su historia reciente, las economías de América Latina y el Caribe han retomado la senda del crecimiento exportador. De cara al futuro, las perspectivas de consolidación del repunte comercial están asociadas con la continuidad de la mejora en las cotizaciones de los precios de los productos básicos, la recuperación de la economía mundial y regional, y la generalización de la expansión de los flujos reales.

Si bien es probable que los precios de los bienes básicos sigan apuntalando el desempeño comercial de la región, no sería prudente anticipar una mejora de los términos de intercambio similar a la que sostuvo el sector externo en las últimas décadas. Tal como se analiza más extensamente en el Monitor de Comercio e Integración 2017, los países de América Latina y el Caribe enfrentan un escenario comercial sustancialmente menos propicio que el que prevaleció antes de la crisis, tanto por la tendencia hacia la pérdida de su propia competitividad, como por el resurgimiento del proteccionismo comercial que podría limitar las oportunidades de acceso a mercados clave para la región.

Es por tanto de esperar que la reciente mejora del desempeño comercial no alimente la complacencia y, por el contrario, genere incentivos para impulsar una nueva generación de políticas de estímulo de la productividad orientadas a mejorar el posicionamiento competitivo en los mercados internacionales, y nuevas iniciativas de integración regional pragmáticas que contribuyan a la expansión y a la diversificación comercial.

Leave a Reply