![]()

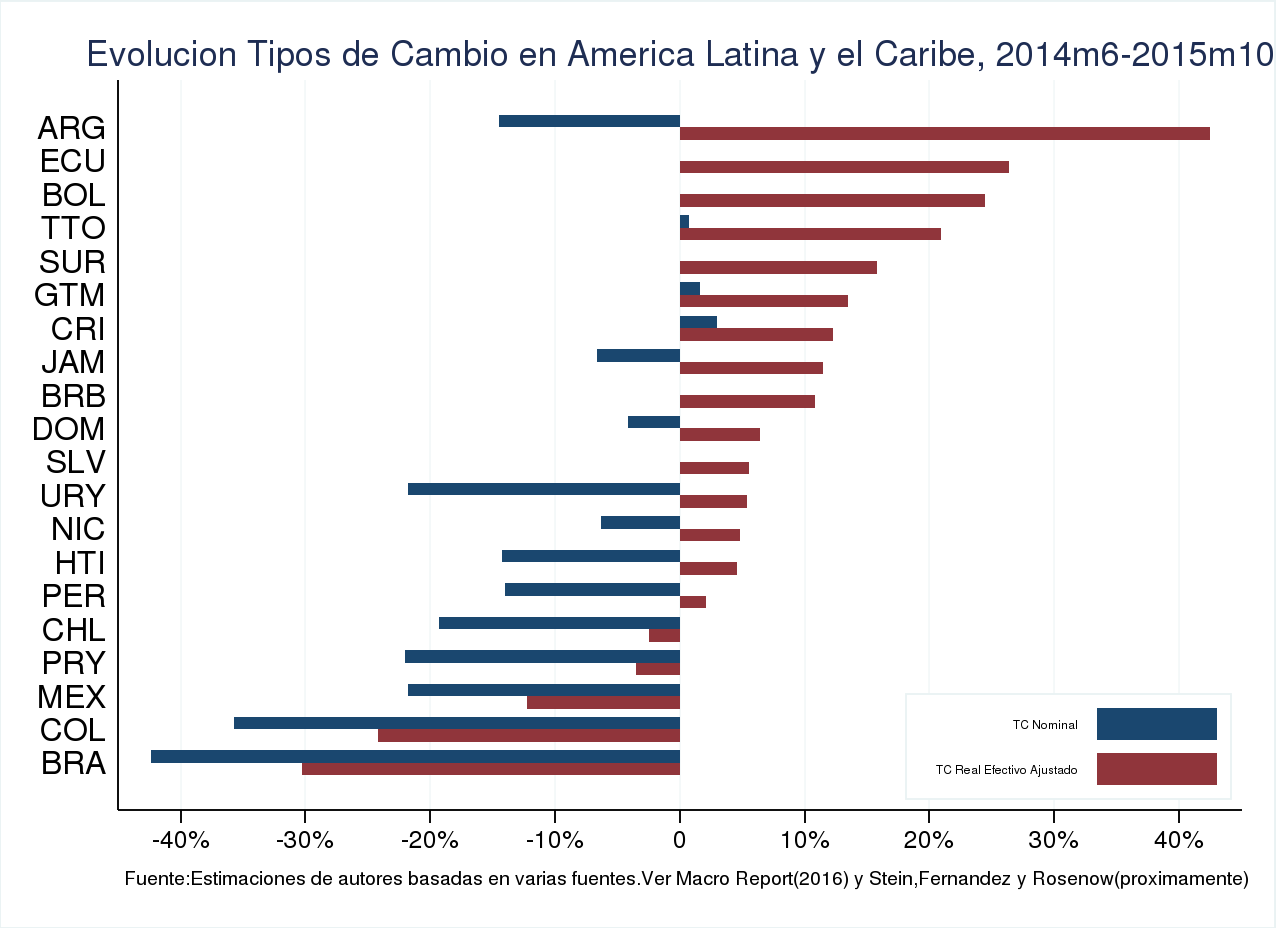

A lo largo de los dos últimos años, América Latina ha experimentado importantes movimientos en los tipos de cambio nominal. Entre junio de 2014 y octubre de 2015, la mayoría de los países grandes de la región -Argentina, Brasil, Colombia, Chile, Perú y Uruguay- experimentaron depreciaciones nominales de al menos 15%. El real brasileño perdió más del 42% de su valor frente al dólar de Estados Unidos, mientras que el peso colombiano perdió un 35%. Hacia diciembre de 2015, después del cambio de gobierno, el peso argentino también experimentó una depreciación similar.

Estas depreciaciones han sido bien recibidas pues se espera que ayuden a aumentar las exportaciones en la región, las cuales se han estancado y, medidas en dólares de Estados Unidos, incluso han disminuido. Sin embargo, al menos hasta ahora, las exportaciones no se han recuperado como se preveía. Esto ha generado dudas sobre la capacidad de los países para cerrar sus brechas en cuenta corriente y mejorar las perspectivas de crecimiento en la región impulsado por las exportaciones. ¿Podrán las depreciaciones nominales, con su efecto positivo sobre la competitividad, eventualmente aliviar estos problemas?

Los titulares de los periódicos suelen centrarse en los tipos de cambio nominal frente al dólar de Estados Unidos. Pero cuando se analiza la competitividad de las exportaciones, lo que importa son los tipos de cambio real y, más precisamente, el tipo de cambio real efectivo (REER). Mas allá del tipo de cambio nominal, el REER tiene en cuenta los diferenciales de inflación entre los países, dado que el impacto de una depreciación nominal en la competitividad se puede revertir mediante un cambio similar en el nivel de precios interno. Además, el REER tiene un carácter multilateral, teniendo en cuenta el hecho de que cada país comercia con varios países, no sólo con uno. Por este motivo, el Informe Macroeconómico de América Latina y el Caribe 2016 analiza la evolución de los tipos de cambio real efectivo (REER) en los países de la región.[1]

Los REER se calculan como promedios ponderados de los tipos de cambio real bilateral entre pares de países. Sin embargo, no todas las medidas del REER son iguales. La medida tradicional utiliza la participación de los distintos países como destino de las exportaciones de un país como ponderaciones. Por lo tanto, si Estados Unidos representa el 80% de las exportaciones mexicanas, la ponderación del dólar de Estados Unidos en el cálculo del REER mexicano será de 80%. En el informe, sostenemos que esta medida tiene una limitación importante, que se puede ilustrar con un ejemplo sencillo: los productores mexicanos de televisores de pantalla plana exportan principalmente a Estados Unidos. Sin embargo, con el fin de penetrar en el mercado de Estados Unidos, deben competir no sólo con los productores de ese país sino también con los productores coreanos y chinos, entre otros. Por lo tanto, la competitividad mexicana en el mercado de Estados Unidos no se ve afectada sólo por el tipo de cambio México/Estados Unidos. También se ve afectado por la evolución del tipo de cambio en China y Corea.

Para lidiar con este problema, proponemos un REER ajustado (o AREER) que toma en cuenta i) en qué medida los países exportan a los mismos mercados; y ii) en qué medida los países tienen canastas de exportación similares. Por lo tanto, la ponderación del yuan chino en el AREER de México aumenta no sólo con la participación de China como destino de las exportaciones mexicanas (que es muy pequeña) sino también porque China y México exportan productos similares a los mismos mercados.

¿Y cómo ha evolucionado la competitividad del tipo de cambio en América Latina y el Caribe? ¿Se han traducido las depreciaciones nominales bilaterales en un aumento de la competitividad de las exportaciones? Desafortunadamente, con pocas excepciones, la respuesta es no. Medida según el AREER definido más arriba, sólo tres países en la región han experimentado depreciaciones reales importantes desde mediados de 2014, a saber, Brasil, Colombia y, en menor medida, México (ver gráfico 1). En cambio, hay 10 países en la región que han experimentado apreciaciones reales que superan el 10%, y cinco países más con apreciaciones de aproximadamente el 5%. Por lo tanto, lejos de ganar en competitividad, la mayoría de los países en la región la han estado perdiendo. En particular, Argentina, Ecuador, Bolivia, Trinidad y Tobago y Surinam sufrieron pérdidas importantes de la competitividad. En el caso de Argentina, estas pérdidas fueron compensadas sólo parcialmente por la devaluación de diciembre de 2015. A la luz de estos resultados, no es sorprendente que las exportaciones de la región se hayan estancado.

Gráfico 1

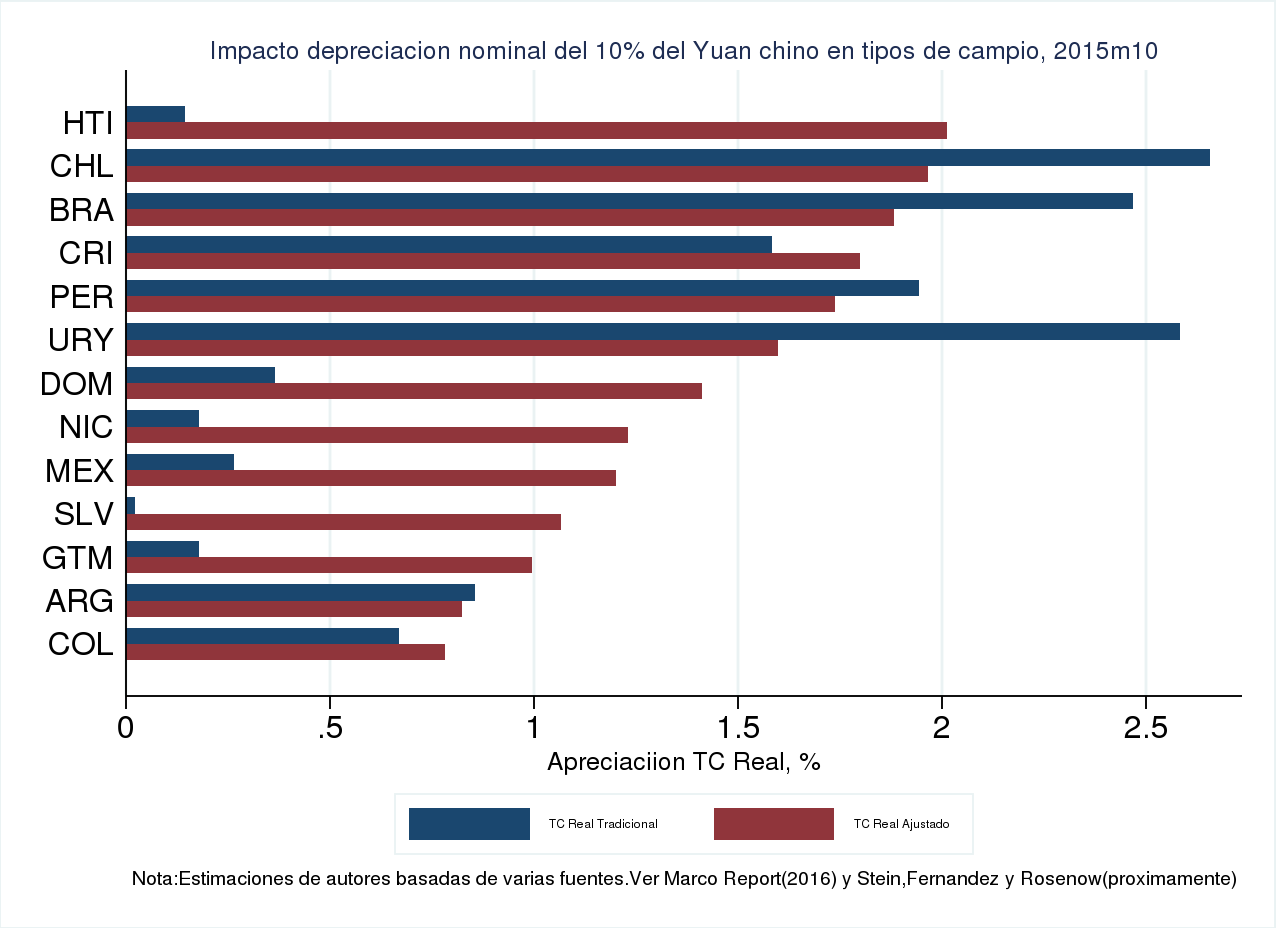

¿En qué medida estos resultados se deben al uso de AREER en lugar del REER tradicional? En la mayoría de los casos, los resultados que utilizan el REER van en la misma dirección. Sin embargo, el uso de nuestros tipos de cambio real efectivo ajustado por la competencia y la similitud arroja como resultado, en promedio, un 2,2% de pérdida adicional de competitividad. En otras palabras, cuando se utiliza el AREER, las depreciaciones son más pequeñas y las apreciaciones más grandes. Dado que la variación del tipo de cambio real promedio en términos absolutos es de aproximadamente 15%, esta diferencia de 2,2 puntos porcentuales es importante. Además, al utilizar el AREER en lugar del REER tradicional, puede conducir a resultados distintos con respecto a la evolución del tipo de cambio ante cambios en el entorno internacional. Consideremos, como ejemplo, una depreciación adicional de 10 puntos porcentuales del yuan chino. Utilizando una ponderación tradicional, el REER de países como México, El Salvador, Guatemala prácticamente no sufren cambios (ver Gráfico 2). El motivo es que China representa una parte muy pequeña como destino de las exportaciones de otros países. Por otro lado, China es un competidor muy importante en terceros mercados. Por lo tanto, como resultado de la depreciación, el impacto en estos países se vuelve bastante grande.

Gráfico 2

Sólo el tiempo dirá si, debido a una mayor competitividad, las exportaciones en América Latina se recuperarán y, si eso ocurre, en qué medida servirán como motor del crecimiento en los próximos años. Sin embargo, incluso si hubiera aumentos de la competitividad, esa recuperación no será inmediata. Las empresas tienen que establecer nuevos contactos en el exterior, contratar a más empleados y realizar las inversiones necesarias para aumentar las exportaciones. Todo esto lleva tiempo. Entretanto, la mayoría de los países en la región tendrán que asumir el hecho de que las mejoras en competitividad derivadas las recientes depreciaciones del tipo de cambio nominal no se han materializado aun.

[1] Ver también Stein, Fernandez y Rosenow (de pronta publicación).

Leave a Reply