La evasión fiscal es un grave problema en América Latina y el Caribe (ALC) y representa un importante obstáculo para la recuperación económica y la sostenibilidad fiscal de la región en la pospandemia. Se estima que en promedio la evasión del Impuesto al Valor Agregado (IVA), que representa 24% de la recaudación total de los gobiernos de región, puede llegar a 30% de la recaudación total de este impuesto.

Con la creciente digitalización de la gestión fiscal y la introducción de la factura electrónica, los gobiernos tienen la oportunidad de hacer frente a este problema a través del uso de la analítica y visualización de datos de manera más avanzada y eficiente.

Desde el Banco Interamericano de Desarrollo (BID) estamos trabajando de la mano con varios gobiernos de la región para desarrollar este tipo de analíticas: al respecto, en este blog compartimos un Tablero de Impuestos que desarrollamos con la Subsecretaría de Estado de Tributación (SET) de Paraguay en 2019, para monitorear los niveles de recaudación del IVA en diferentes sectores económicos, que consideramos muy útil para apoyar los esfuerzos de recuperación de las finanzas públicas.

Esta solución fue desarrollada en el contexto de las operaciones PR-L1150 y PR-L1151, “Finanzas públicas para el desarrollo sostenible”, para brindar conocimientos únicos sobre la naturaleza de la evasión fiscal y herramientas de política concretas para combatirla. Es decir, estudiar los efectos de derrame del cumplimiento tributario mediante redes de producción, y entender cómo los gobiernos deberían orientar de manera óptima los recursos de aplicación de la ley.

Tablero de Impuestos en Paraguay

Reducir la evasión puede ayudar mucho al gobierno paraguayo a aumentar su inversión y expandir la provisión de servicios públicos de calidad a sus ciudadanos. A pesar del crecimiento económico de Paraguay de más del 4% promedio anual en valores constantes entre 2002 y 2018, en 2018 sus ingresos fiscales (15,1% del PIB) representaron alrededor del 60% del promedio de ALC.

En el caso del IVA, como se muestra en la Tabla 1, su recaudación (5% del PIB) es casi un tercio menos que el promedio de ALC (7.3%), pero su participación en la recaudación total es mucho más relevante con relación a la región (34%). El IVA Paraguayo tiene su base amplia y una tasa competitiva (10%, la segunda más baja de la región), logrando así una productividad muy superior y un gasto tributario (exenciones y tasas diferenciales) mucho menor que la región. Sin embargo, la evasión se estimó similar a ALC (30.9%).

Tabla 1. Comparación de ratios de IVA en Paraguay y ALC

| IVA | Recaudación (% del PIB) | Participación (% recaudación total) | Gasto Tributario (% ingresos IVA) | Evasión1 | Productividad[1] |

| Paraguay | 5.0% | 34% | 18.3% | 30.9% | 49.8 |

| ALC (Promedio) | 7.3% | 24% | 40.9% | 30.0% | 41.0 |

Para abordar este desafío el tablero de impuestos toma ventaja de los datos administrativos e información adicional, tales como registros de impuestos de la SET en los retornos mensuales del IVA, estados de cuenta trimestrales sobre relaciones comerciales y transacciones entre empresas.

Básicamente el tablero identifica potenciales variables que pueden afectar la recaudación del IVA para ayudar a los gobiernos a entender si la recaudación del impuesto está siendo afectada por factores económicos o financieros ligados a la actividad empresarial o si realmente las empresas están desarrollando formas de evadir el pago de impuesto.

A continuación, detallamos las diferentes visualizaciones que desarrollamos con el tablero para ayudar al gobierno a entender mejor cuál es el impacto de las diferentes variables sobre la recaudación del IVA.

Efectos de la salud financiera de las empresas

El tablero ofrece información sobre la salud financiera de todas las empresas en el sector formal registradas a efectos del IVA en Paraguay. Con esta información el gobierno puede, por ejemplo, entender si la recaudación del IVA puede estar siendo afectada por el desempeño financiero de las empresas.

Actualmente, el tablero usa datos de julio de 2018 a junio de 2019, pero con datos actualizados podría ser útil para informar una serie de decisiones clave relacionadas con la recuperación de la pandemia, como se menciona a continuación.

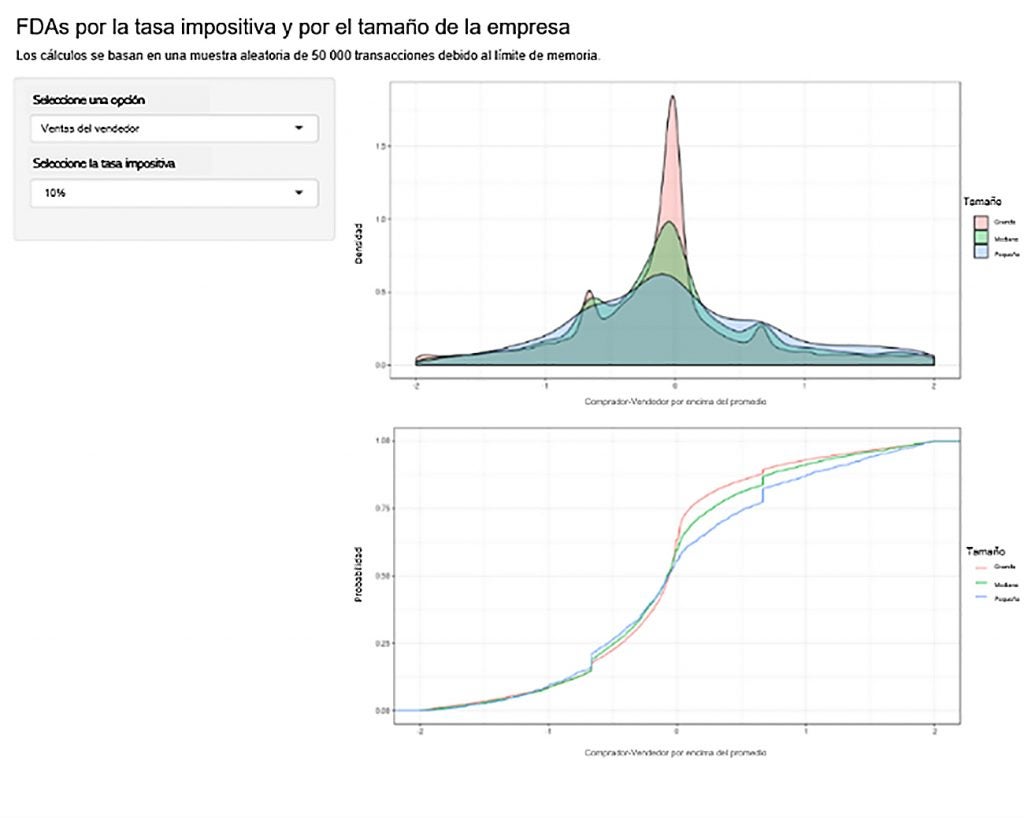

La Figura 1 permite ver las funciones de distribución acumuladas (FDAs) de diferentes estadísticos de las firmas, como las ventas, determinando el nivel de la tasa impositiva y el tamaño de la firma. La FDA muestra la probabilidad de que una observación aleatoria que se toma de las firmas sea menor o igual a cierto valor de interés (en este caso la tasa impositiva).

De esta manera, esta funcionalidad del tablero permite ver cómo varía la probabilidad del cumplimiento tributario de acuerdo con la tasa impositiva seleccionada (se puede elegir diferentes tasas), y con el tamaño de la firma (pequeña, mediana o grande) medida por ventas u otros estadísticos (lo cual se determina en “seleccionar una opción”).

Figura 1: Tablero de Impuestos Paraguayo

Impacto de la actividad económica

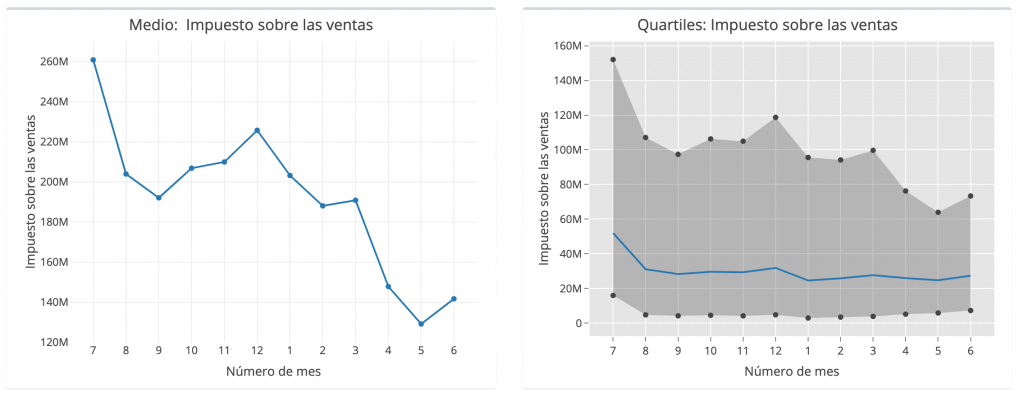

El tablero de impuestos muestra diferentes indicadores clave para mejorar el seguimiento, la focalización del cumplimiento y la definición de la política fiscal. Por ejemplo, el tablero muestra la evolución en el tiempo de muchos indicadores económicos (como el impuesto sobre las ventas) en promedio y por cuartiles (ver Figura 2).

Dado que el código para ejecutar el tablero es muy ligero, podría ser conectado directamente a la base de datos de la administración tributaria y ser utilizado para realizar el seguimiento en tiempo real de cómo el impacto de la pandemia está evolucionando y cuán efectivas están siendo las medidas del gobierno (por ejemplo, los recientes recortes del IVA para estimular la economía).

Figura 2: Evolución en el Tiempo

Desempeño sectorial

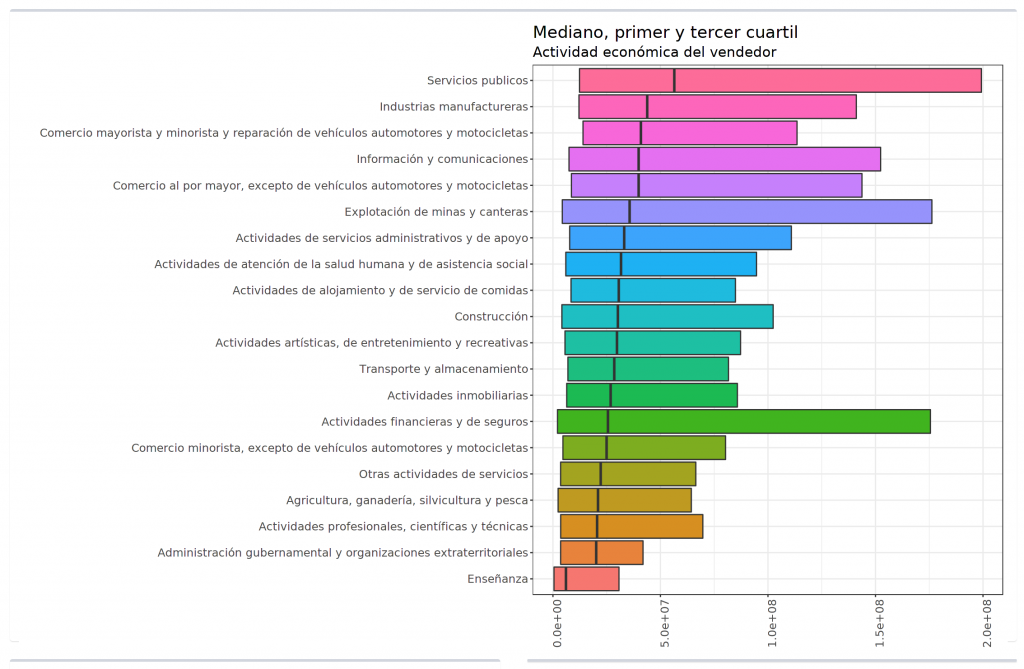

El tablero también muestra información separada por actividad económica con una gran cantidad de indicadores, como recaudación, ventas totales, valor agregado, pasivo tributario, participación de las exportaciones, participación de las importaciones, entre otros (ver Figura 3). Esta información es útil porque permite identificar los sectores más afectados y el gobierno puede orientar los esfuerzos en consecuencia.

La Figura 3 muestra el volumen del IVA de las firmas en diferentes actividades económicas (se puede seleccionar también otros indicadores como los mencionados en el párrafo anterior). Las barras en la Figura 3 representan la distribución del impuesto sobre las ventas de las empresas dentro de un sector. Como se observa en la figura, las firmas pertenecientes a sectores como servicios públicos e industrias manufactureras pagan en promedio más impuestos sobre las ventas. Tener estos indicadores es importante para el rediseño de la política fiscal considerando la heterogeneidad por sectores económicos.

Figura 3: Análisis Sectorial

Estadísticas clave de evasión del IVA

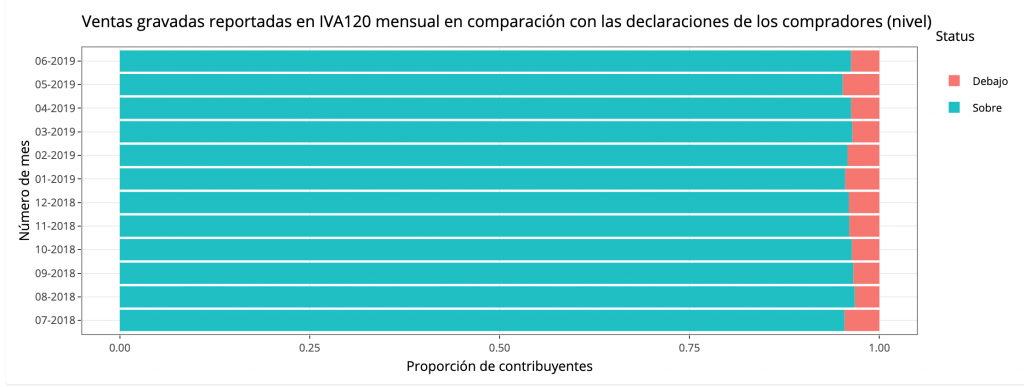

Además, el tablero muestra una serie de estadísticas clave relacionadas con la evasión fiscal, como las empresas que subdeclaran el IVA, que se muestra en la Figura 4. Durante la pandemia, el gobierno quiere realizar inversiones significativas para ayudar en la recuperación económica, todo lo cual requiere recursos fiscales y, por lo tanto, el combate a la evasión puede ser una fuente clave de ingresos adicionales.

La Figura 4 muestra la cantidad de firmas por subdeclaración del IVA. La subdeclaración se define como las discrepancias entre la suma de todas las compras gravadas declaradas por los compradores de una firma versus las declaraciones de ventas de la misma firma.

Las barras celestes muestran la cantidad de firmas que declararon ventas mayores a las compras declaradas por sus compradores (firmas que no subdeclaran), y las barras rojas muestran la cantidad de firmas que declararon ventas menores a las compras declaradas por sus compradores (firmas que subdeclaran).

Toda esta información se observa de forma mensual. Para todos los casos hay más firmas que no subdeclaran (barras celestes son más largas que las barras rojas). Además, se puede observar en qué meses hay más subdeclaración, que en este caso sería el mes 5 (mayo) y el mes 4 (abril). Esta información es útil para guiar las políticas hacia las firmas con más riesgo de subdeclaración, y planear estrategias de fiscalización en los meses con mayor riesgo.

Figura 4: Subdeclaración del IVA

Al utilizar los datos administrativos de la SET sobre las ventas y compras de las redes de contacto para una sola empresa, el tablero permite analizar sus patrones comerciales. Es posible obtener estadísticos generales sobre la cantidad de firmas que subdeclaran de forma mensual e información más detallada hasta por nivel regional.

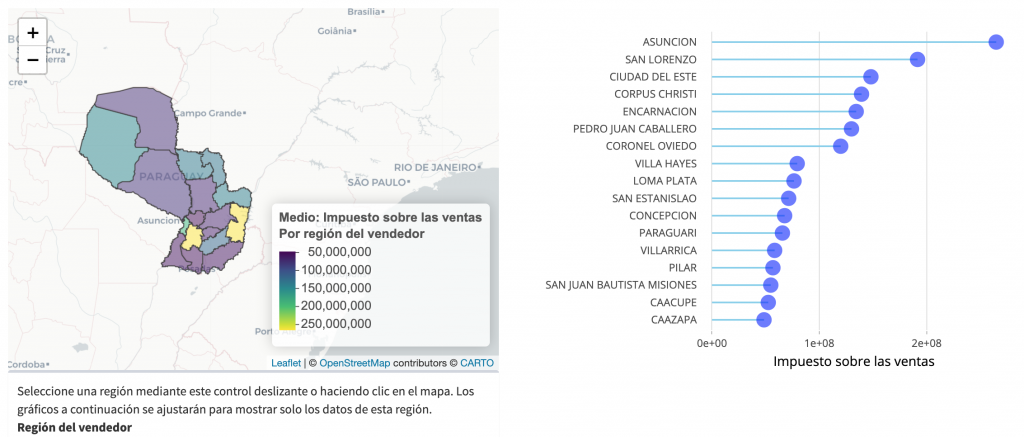

Por ejemplo, la Figura 5 muestra las discrepancias entre los informes de ventas de la firma y los informes de compras de sus socios comerciales para detectar la subdeclaración de impuestos, por región del vendedor. De esta manera, es posible detectar las regiones con mayor volumen de subdeclaración y orientar esfuerzos específicos para reforzar el cumplimiento tributario en esas regiones. La figura muestra que, en este caso, la región con más discrepancias, es decir con mayor volumen agregado de subdeclaración, es Asunción.

Este indicador de discrepancias es importante porque ayuda a mejorar la transparencia en la rendición de cuentas. Esto es útil para que el gobierno implemente políticas focalizadas de acuerdo con los niveles de discrepancias en cada región.

Figura 5: Discrepancias entre los Reportes del Comprador y Vendedor por Región

Impacto de las auditorías

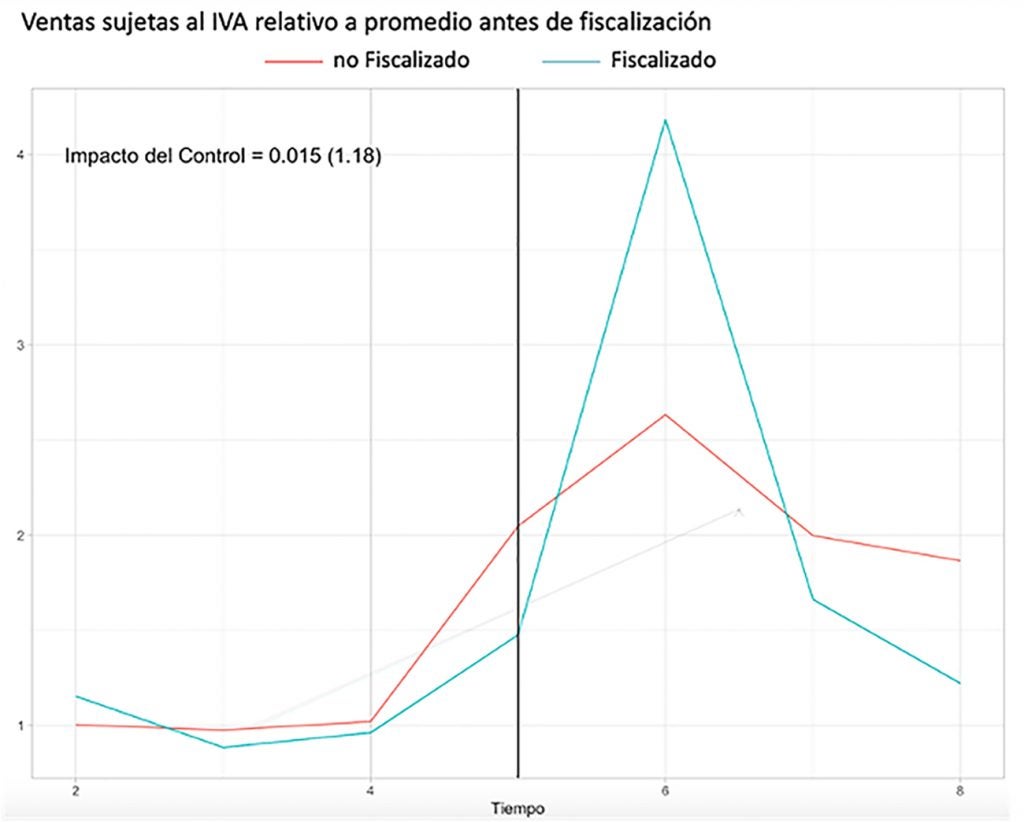

Finalmente, utilizando información clave que se muestra en el tablero de impuestos, esta colaboración también permitió la evaluación de una política implementada por la SET para reducir la evasión fiscal y fomentar las actividades formales.

Pierri et al. (2021)[2] estudiaron el impacto de los programas de auditoría conducidos por la SET durante 2018-2019. Usando la metodología sintética de diferencia en diferencias, los autores encontraron que las auditorías son eficaces para la reducción de la evasión de impuestos.

Como se muestra en la Figura 6, se observa un fuerte aumento en las ventas imponibles reportadas después de la auditoría, con persistencia del efecto durante 2-3 meses. El estimado de 0.015 implica que después de la auditoría, las ventas sujetas a impuestos reportadas por la empresa tuvieron un aumento significativo de un promedio de 1.5%.

Figura 6: Ventas Sujetas a IVA Relativo al Promedio Pre-Auditoría

La importancia del tablero para reducir la evasión fiscal

Los resultados de esta evaluación de impacto y el tablero de impuestos son de gran utilidad para asignar esfuerzos de manera eficiente para reducir la evasión fiscal en la recaudación del IVA especialmente en economías en desarrollo como Paraguay, donde los gobiernos deben tener recursos suficientes para destinarlos a la prestación de servicios públicos y contribuir al crecimiento de la economía.

Estos hallazgos se dan en un contexto sin facturación electrónica, lo que nos lleva a pensar que con la creciente información que se viene obteniendo mediante la implementación gradual de la facturación electrónica los resultados serían aún más sorprendentes.

Al respecto, mediante el proyecto PR-L1150, recientemente ratificado por el Congreso, el BID también está apoyando a la SET en la implementación de la facturación electrónica en Paraguay (Sistema Integrado de Facturación Electrónica Nacional, SIFEN). Su masificación implicará que casi todos los contribuyentes, incluidas las pequeñas empresas y los profesionales, facturarán con un enlace directo (web online) a la administración tributaria.

En consecuencia, el SIFEN permitirá más usos del tablero, así como otros análisis de riesgos complementarios, técnicas de auditoría y nuevos métodos de ciencia de datos para fomentar la moral y el cumplimiento tributario. Además, contribuirá a reducir la informalidad en Paraguay, al disminuir el costo de cumplimiento tributario de los contribuyentes; al respecto, los esfuerzos por mejorar la evasión también deben ir acompañados de otras medidas fiscales orientadas a incrementar la formalización de firmas e individuos.

A futuro, a medida que la pandemia ceda y la economía se recupere, las decisiones que toman los gobiernos en materia fiscal son claves para sostener el crecimiento de los países. Herramientas como este tablero de impuestos dan una comprensión detallada de los determinantes de la evasión fiscal que permite la asignación óptima de los recursos escasos de cumplimiento tributario, y así pueden ayudar a guiar a los gobiernos en el diseño de una política fiscal que ayude a la recuperación económica en tiempos de crisis. Tomar decisiones fiscales acertadas es muy relevante en este contexto porque implica no solo mejorar el bienestar de los ciudadanos, sino incluso salvar vidas.

[1] La evasión es la subdeclaración ilegal de los impuestos y se calcula mediante las cuentas nacionales, la matriz de insumo-producto y la normativa tributaria complementadas con informaciones sectoriales. La productividad es la relación entre la recaudación del IVA (como% del PIB) y su tasa general (base más amplia) en %.

[2] Documento de Discusión del BID “Combatiendo la evasión fiscal e incrementando la transparencia financiera en tiempos del COVID-19: el caso de Paraguay” (Pierri et al., 2021). Para más información véase https://publications.iadb.org/es/combatiendo-la-evasion-fiscal-e-incrementando-la-transparencia-financiera-en-tiempos-del-covid-19

Excelente investigación!