Con la pandemia, los balances fiscales en América Latina y el Caribe (ALC) se deterioraron y la deuda pública aumentó a niveles preocupantes. Esto, sumado a la esperada lenta recuperación económica, generará importantes presiones sobre la sostenibilidad de las finanzas públicas de los países de la región. En este escenario, es urgente que los países desarrollen e implementen una estrategia fiscal que reactive las economías y fomente el crecimiento inclusivo, al mismo tiempo que se garantiza la sostenibilidad fiscal, para así evitar caer en una trampa de deuda.

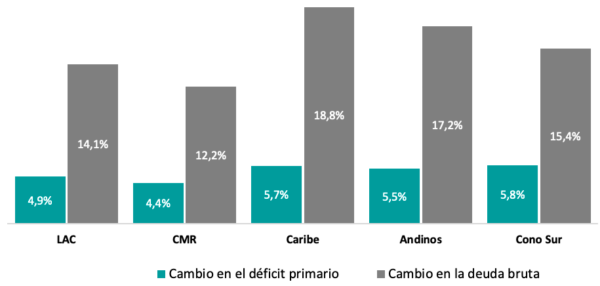

La pandemia tuvo un fuerte impacto sobre las finanzas públicas de los países de ALC. El déficit primario de un país promedio aumentó en 5pp del PIB en 2020, debido a un mayor gasto y a menores ingresos fiscales. A su vez, como consecuencia de estos déficits, de la contración de la actividad económica y de la depreciación de las monedas de la región, la deuda como como porcentaje del PIB se vio incrementada en 14pp.

Cambio 2019-2020 en el déficit primario en y la deuda bruta (PP del % PIB)

El incremento en el déficit primario fue mayormente consecuencia del incremento del gasto público, ya que los países de la región realizaron esfuerzos sin precedentes para atender la crisis sanitaria y social causada por la pandemia. Los países anunciaron medidas equivalentes a 8.5% del PIB, de los cuales 3.4pp fueron gastos adicionales, de acuerdo con el Informe macroeconómico de América Latina y el Caribe 2021 del BID. Estos recursos permitieron apoyar al sector de salud en sus esfuerzos para atender la emergencia sanitaria, y también permitieron apoyar a los hogares y empresas, principalmente con medidas de provisión de liquidez.

A nivel regional, los esfuerzos fueron mayores entre los países de la Región Andina y del Cono Sur, que anunciaron medidas para atender la pandemia por 12% y 9,3% del PIB, respectivamente. Por su parte, los países del Caribe anunciaron medidas por 5,7% del PIB, mientras que en Centroamérica, México y República Dominicana (CMR) la respuesta fue del 5% del PIB. Vale destacar que durante 2020 los países ejecutaron alrededor del 60% del gasto adicional anunciado, por lo que en la mayoría de los países los esfuerzos de ejecución de este gasto continuarán durante 2021.

Por el lado de los ingresos fiscales, el impacto negativo de la pandemia fue tanto consecuencia de la enorme contracción de la actividad económica, como de las medidas de alivio tributario introducidas para incrementar la liquidez de los hogares y las empresas. Como consecuencia de ambos factores, los ingresos fiscales de un país promedio cayeron en un 2,2% del PIB durante el 2020.

Resultados fiscales: Lento regreso a los niveles pre-COVID

Retornar a los niveles de resultados fiscales observados previo a la pandemia será un proceso lento. En 2021, los resultados fiscales dependerán de la dinámica de la vacunación, ya que esto determinará la reapertura y reactivación económica y afectará las expectativas de los agentes económicos sobre el retorno a la normalidad. Ambos aspectos son cruciales tanto para el incremento de los ingresos fiscales, como para la reducción de las presiones del gasto público.

A pesar de la importancia de la vacunación, el ritmo de vacunaciones en ALC es actualmente muy inferior al de otros países del mundo, como Estados Unidos, el Reino Unido e Israel que han vacunado 40, 47 y 115 vacunas por cada 100 habitantes,[1]. En la región solo Chile se destaca por tener el mayor número total de vacunas por cada 100 habitantes (49), superando el ritmo de países como Estados Unidos y el Reino Unido.

Estas bajas tasas de vacunación son consecuencia de las diversas dificultades que los países han enfrentado, por la complejidad en el proceso de la provisión y distribución de vacunas, así como en su priorización. Esta dinámica genera un reto fiscal importante para los países, ya que enfrentarán presiones prolongar los programas de apoyo fiscal por el tiempo que dure la vacunación, ralentizando la recuperación de sus balances fiscales.

Además de la vacunación, la posibilidad de consolidar las finanzas públicas dependerá de la evolución del crecimiento económico y del empleo. De acuerdo con estimaciones propias, los balances primarios retornarían a los niveles observados antes de la pandemia solo hacia el 2023.

Este retorno hacia los niveles de déficits prepandemia será diferente entre las distintas regiones de ALC. CMR, a pesar de ser la región con el menor déficit primario en 2020, es donde se pronostica un retorno más lento a los niveles de deuda prepandemia, consecuencia de los elevados desbalances fiscales que tenían antes del choque. En contraste, se espera que los países andinos, que cerraron el 2020 con uno de los déficits primarios más grandes (7,1% del PIB), tengan una recuperación más acelerada, gracias a la recuperación esperada de los precios de los commodities.

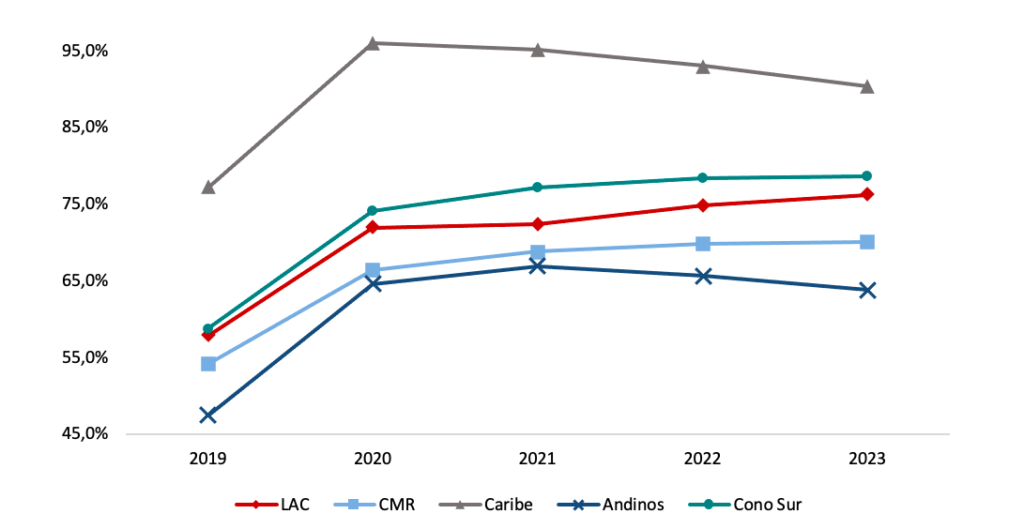

Balance primario por regiones (%PIB)

La deuda pública permanecerá alta en el mediano plazo

Como consecuencia de las dinámicas del déficit fiscal y de la actividad económica, se espera que la deuda pública se mantenga en niveles superiores a los observados a finales de 2020 y que no regrese, en el mediano plazo, a los valores observados antes de la pandemia.

Como fue mencionado, el aumento de la deuda pública en ALC 2020 fue de 14pp en el 2020. Sin embargo, el comportamiento fue variado al interior de la región. Los países del Caribe, por ejemplo, fueron los que más aumentaron su deuda (21pp del PIB), principalmente por la fuerte devaluación de la moneda y por la caída en crecimiento económico durante la crisis. En contraste, CMR mostraron un menor aumento (12pp del PIB), debido a un menor desbalance fiscal y a menores descalces cambiarios.

Para los próximos años se espera que la región continúe con niveles de deuda elevados, que en promedio rondarían un 74,5% del PIB. Para 2021 solo se espera una reducción en el nivel de endeudamiento para los países del Caribe, países que mostraron grandes superávits primarios previo a la pandemia.

Deuda bruta por regiones (%PIB)

Mayor servicio de la deuda presionará su sostenibilidad

A pesar de la abundancia de liquidez internacional, que podría reducir el costo del financiamiento, la dinámica esperada de la deuda pública generará incrementos en los servicios de deuda. Esto genera importantes presiones sobre la sostenibilidad de la deuda de la región, dado que la capacidad de pago de los países de la región es limitada[2].

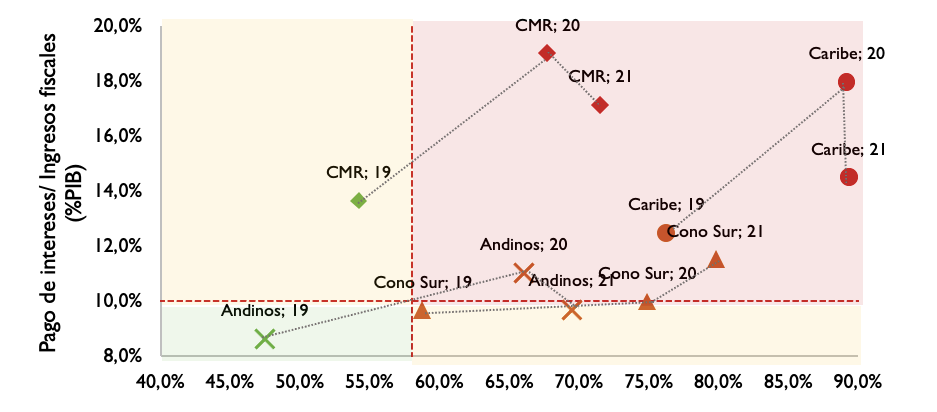

Una forma simple de analizar el incremento de la presión de la deuda sobre la sostenibilidad fiscal es analizando simultáneamente dos indicadores: la deuda como proporción del PIB y el pago de intereses como porcentaje de los ingresos fiscales. Si bien en todos los países se observa un aumento en ambos indicadores, los cambios en 2020 y las dinámicas para 2021 son diferentes.

Las regiones donde se dieron mayores incrementos en el servicio de deuda fueron CMR y el Caribe. En el caso de CMR, los países de esta región ya destinaban antes de la pandemia un porcentaje importante de sus ingresos fiscales al pago de intereses de la deuda, por lo cual el nuevo incremento es particularmente riesgoso. Algo similar ocurre con los países del Caribe, aunque en este caso el incremento de la deuda fue mayor, alcanzando niveles de endeudamiento muy elevados.

El Cono Sur, que ha mantenido niveles relativamente altos de deuda, no sufrió un fuerte incremento en el pago de intereses, en parte como consecuencia de la reestructuración de la deuda de Argentina y por la política monetaria acomodaticia de la mayoría de los países que han sido favorecidos por una baja inflación, permitiendo reducir el costo de financiamiento en la mayoría de los países, que en la mayoría de los casos tienen mercados de deuda local más desarrollados.

En el caso de los países andinos, si bien el incremento de deuda e intereses fue importante, estos partían desde una situación relativamente favorable.

Para 2021 se espera una mejora en el indicador de pago de intereses para todas las regiones, con excepción del Cono Sur. Sin embargo, el indicador de deuda continuaría incrementándose en todas las regiones, con excepción del Caribe. Estas dinámicas para 2021, y los resultados observados en 2020, implican que ambos indicadores se ubicarían en niveles muy superiores a los observados previo a la pandemia en todas las regiones, indicando una mayor vulnerabilidad fiscal.

Accesibilidad de la deuda y deuda bruta

La dinámica de la deuda: Casi en el límite

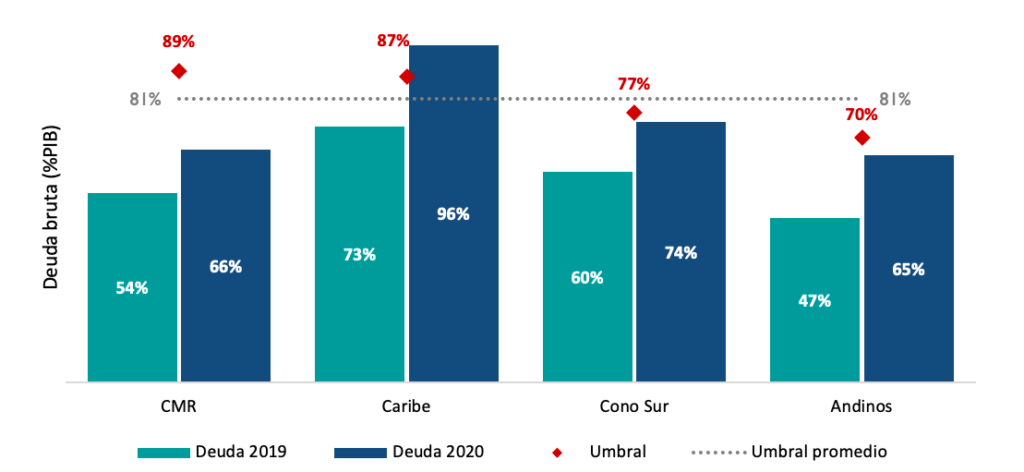

Otra forma de analizar el riesgo de sostenibilidad fiscal de las regiones es comparando los niveles actuales de endeudamiento, con “límites de endeudamiento que garanticen solvencia fiscal”. Para esto, utilizando una metodología desarrollada por Gosh et al (2013)[3], estimamos la capacidad de endeudamiento por subregiones. Los umbrales de endeudamiento son heterogéneos entre regiones, dadas sus características estructurales y sus historias de resultados fiscales.

Los análisis realizados indican que, como consecuencia de la pandemia, los países del Caribe ya excedieron el límite prudencial de deuda, mientras que los países del Cono Sur y de la Región Andina se encuentran cercano a ese límite, pudiéndolo superar en 2021. Solo en los países de CMR la deuda se encuentra lejana de su nivel prudencial.

Límites de endeudamiento y espacio fiscal

Para evitar que los altos niveles de endeudamiento generen episodios de sobreendeudamiento (debt overhang[5]) es necesario generar una estrategia fiscal que promueva el crecimiento, al mismo tiempo que avanza en la consolidación de las finanzas públicas. A continuación, presentaremos algunas ideas al respecto.

Estrategia fiscal procrecimiento en la recuperación

En el corto plazo, la política fiscal debe ser conducente a acelerar la transición a la pospandemia y a reactivar a las economías. Dado que las tasas de contagio continúan siendo elevadas en muchos países de la región, la política fiscal debe continuar apoyando al sector de salud, para atender a los nuevos contagiados y acelerar las campañas de vacunación, y así permitir un retorno más acelerado a la normalidad.

Durante este período de transición, será importante revisar y adaptar las medidas de apoyos a las familias y a las empresas introducidas en las primeras fases de la pandemia, refocalizándolos hacia aquellos trabajadores y firmas que más lo necesiten. También se deberán cesar aquellos apoyos que ya no sean requeridos, liberando recursos para financiar medidas que tengan un alto impacto sobre la recuperación de la actividad económica.

Una vez alcanzada una reactivación económica sostenible, los gobiernos deberán implementar medidas para la recomposición de su situación fiscal. Una de las principales prioridades en este sentido será lograr reasignaciones del gasto público, que eliminen gastos superfluos, reduzcan filtraciones en los sistemas de transferencias y subsidios, combatan la corrupción en las compras públicas y equiparen los salarios del sector público a los privadas.

Estas medidas permitirán reducir las ineficiencias en el gasto público que, según un estudio del BID, eran de alrededor de 4.4% del PIB en 2018[6]. Asimismo, será importante mejorar la gestión de la inversión pública, de manera que se logre una mejor selección e implementación de proyectos. También se deberá mejorar la calidad del gasto social, que lleve a una efectiva acumulación del capital humano, particularmente entre los hogares de menores ingresos.

Estas mejoras en la acumulación de capital físico y humano dinamizarían las economías de una manera sostenible, consolidando la situación fiscal de los países.

Adicionalmente a los esfuerzos para mejorar la eficiencia del gasto público, la región debe mejorar la gestión de sus ingresos; priorizando medidas que reduzcan la evasión y eliminen los tratamientos tributarios especiales. Antes de la crisis económica, la región ya se caracterizaba por tener sistemas tributarios poco efectivos, con altos niveles de evasión y con gastos tributarios elevados que tienden a favorecer a los hogares de mayores ingresos[7].

Específicamente, en el impuesto al consumo y a la renta, la evasión promedio de ALC superaba el 6% del PIB, mientras los gastos tributarios disminuían el recaudo efectivo en otro 3% del PIB[8]. Disminuir los gastos tributarios y aminorar la evasión permitirá a los países a tener más recursos y también avanzar en la simplificación de los sistemas.

Además de reducir la evasión y los gastos tributarios, las políticas tributarias y de gasto público deberán buscar alentar la formalidad. En un blog reciente, especialistas de la División de Gestión Fiscal del BID[9] resaltaban que hoy más que nunca es un momento crucial para proponer reformas que fomenten la recuperación del empleo formal en ALC, particularmente entre trabajadores de bajos ingresos, ya que la informalidad los afecta más fuertemente. Se recomienda repensar y rediseñar impuestos sobre el trabajo y programas sociales, a fin de introducir programas de asistencia al trabajo formal (“formal workfare”) que premien a los que trabajan formalmente, en lugar de programas de asistencia social (“welfare”), que castigan a los que trabajan formalmente.

Las redefiniciones de ingresos y gastos públicos recomendadas deben ser acompañadas de un manejo efectivo de la deuda pública y un fortalecimiento de la responsabilidad fiscal. En materia de gestión de la deuda pública, se requiere que los países con altos vencimientos de deuda en el corto plazo definan e implementen estrategias para reducir estas presiones. El servicio de la deuda hacia los próximos años se estima que sea alrededor de 5% del PIB lo cual es equivalente a lo que gastan los países en promedio en educación, o inclusive a un 25% al gasto de inversión pública. Así, se vuelve necesario hacer una política activa del manejo de la deuda, tratando de minimizar los riesgos de liquidez y solvencia, y que permitan generar el espacio necesario para que la inversión pública.

Adicionalmente, es importante reinstaurar y fortalecer mecanismos para incrementar la responsabilidad fiscal[10]. Para esto, es preciso la reinstauración de las reglas fiscales en la pospandemia, así como su recalibración. Estas medidas de manejo de deuda y responsabilidad fiscal permitirían minimizar los riesgos de liquidez y solvencia.

En resumen, la pandemia ha dejado las cuentas públicas y el endeudamiento en nuestra región en una situación difícil. A pesar de esto, ALC tiene aún amplio espacio de maniobra para implementar una política fiscal que estimule la recuperación de modo responsable y reducir el riesgo de caer en una trampa de deuda. Las acciones que tomarán los gobiernos en los próximos meses serán decisivas para hacer que la década de los años 20 no sea una década perdida.

[1] Fuente: Our world in data, 25 de marzo de 2021

[2] Cardenas, M., Ricci, L. A., Roldos, J., & Werner, A. M. (2021). Fiscal Policy Challenges for Latin America during the Next Stages of the Pandemic: The Need for a Fiscal Pact (No. 2021/077). International Monetary Fund.

[3] Gosh, A. R., Kim, J. I., Mendoza, E. G., Ostry, J. D., Quereshi, M. S. (2013): Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies. Economic Journal, vol. 123, February 2013, iss. 566, pp. F4–F30 and Technical Appendix pp. 1–8.

[4] Basados en la metodología de Gosh et al (2013)

[5] Debt overhang ocurre cuando la carga de la deuda es tan grande que una entidad o agente económico no puede asumir deuda adicional para financiar proyectos futuros.

[6] Izquierdo, Pessino y Vuletin (2018) Mejor Gasto para mejores vidas. BID.

[7] CIAT (2018). Panorama de los Gastos Tributarios en América Latina: principales estadísticas de la Base de Datos del CIAT. Dirección de estudios e investigaciones tributarias.

[8] CEPAL (2020). Panorama Fiscal de América Latina y el Caribe.

[9] Now it is the time to Foster Labor Formalization in Latin America and the Caribbean by Carola Pessino – Emilio Pineda – Alejandro Rasteletti – Valentina Alarcon– Recaudando Bienestar Marzo 2021

[10] Cardenas, M., Ricci, L. A., Roldos, J., & Werner, A. M. (2021). Fiscal Policy Challenges for Latin America during the Next Stages of the Pandemic: The Need for a Fiscal Pact (No. 2021/077). International Monetary Fund.

Realmente los indicadores señalan un retraso muy fuerte en la Región, es muy claro, es de destacar el esfuerzo en Sudamérica de Chile, indudablemente como se menciona la política fiscal debe ser conducente a acelerar la transición a la pospandemia y a reactivar a las economías. Esta afirmación exige una mayor participación del sector Privado, Se deben insentibar la producción mediante la baja de impuesto a la producción, Por lógica es el sector publico el que debe disminuir sus acrecencias, Al decir sector publico (empleados públicos) el esfuerzo se deberá dar en disminuir los ingresos, Los fondos para emergencias han sido invertidos en sostener las economías y el párate del sector productivo. Se deben establecer acuerdos con participación de los partidos politices mayoritarios de tal manera que se sostengan en forma de politices publicas en tiempo. Los distintos poderes deben efectuar recortes en ingresos. No en la prestación de servicios. Para reactivar las economias las administraciones deben obtener medidas de gestion politicas…..es claro y cierto las tasas de contagio continúan siendo elevadas en muchos países de la región, la política fiscal debe continuar apoyando al sector de salud, para atender a los nuevos contagiados y acelerar las campañas de vacunación, y así permitir un retorno más acelerado a la normalidad.

La imagen y la figura es la de una familia que se a excedido en sus gastos y necesita normalizar sus cuentas y por logica priorizar sus gastos e inversiones por eso, durante este período de transición, será importante revisar y adaptar las medidas de apoyos a las familias y a las empresas introducidas en las primeras fases de la pandemia, refocalizándolos hacia aquellos trabajadores y firmas que más lo necesiten.

Gracias es un articulo disparador que señala la necesidad de establecer acuerdos a nivel de cada Pais y grupo económico regional.

iNTERESANTE TEMA DE ACTUALIDAD QUE NO ES BIEN UTILIZADO POR NUESTROS GOBIERNOS Y POLITICOS , EN LA PREPARACION DE ESTRATEGIAS.

AGRADECERE SIEMPRE RECIBIR ESTA INFORMACION.

GRACIAS