La población latinoamericana, así como en el resto del mundo, está envejeciendo y eso representa un desafío para la sostenibilidad de los sistemas pensionales ahora vigentes.

Se estima que la población con más de 65 años en la región llegue a 19 por ciento de la población en 2050 comparado con los 9 por ciento actuales. Este envejecimiento acelerado hará que el gasto con pensiones no contributivas se triplique en términos del PIB en los próximos años en la región, de acuerdo con el estudio insignia del BID Mejores pensiones mejores trabajos: Hacia la cobertura universal en América Latina y el Caribe.

Este desafío ha generado diversas discusiones sobre cómo los gobiernos pueden responder para asegurar la sostenibilidad de estos sistemas. Una gran parte de la literatura se ha centrado en discutir qué tipos de arquitectura (como sistemas de capitalización o reparto, por ejemplo) son más adecuados para hacer frente a los desafíos a largo plazo de ahorro y cobertura.

En este blog discutiremos un tema poco abordado, pero no menos importante para solucionar este problema: los subsidios fiscales de las pensiones, los cuales tienen impactos sobre el balance de las cuentas públicas, en la distribución de ingresos, y en la calidad de vida de la población mayor.

El costo oportunidad de los subsidios fiscales a las pensiones

Al otorgar subsidios fiscales a las pensiones, el gobierno está utilizando recursos públicos que podrían utilizarse en otras políticas públicas. En ese sentido, es necesario evaluar los beneficios y costos de oportunidad de esta decisión, así como el perfil de los beneficiarios y sus necesidades para poder evaluar la conveniencia de estos subsidios.

Varios criterios deben incorporarse en dicho proceso, como, por ejemplo, las prioridades de política pública del gobierno, y su espacio fiscal, por lo que el contexto particular de cada país puede arrojar soluciones diferentes. En el caso específico del gasto fiscal asociado a jubilaciones, consideraciones adicionales como el grado de formalidad en el mercado de trabajo, el impacto intergeneracional del mismo y el perfil socioeconómico de los beneficiarios son relevantes.

Con el fin de contribuir a la literatura emergente y avanzar en el debate público sobre los tratamientos fiscales de las pensiones, se presentan a continuación tres hechos estilizados sobre los subsidios fiscales de las pensiones a nivel internacional y sus posibles efectos en la desigualdad del ingreso en ALC[1].

#1: La renta media durante la jubilación es inferior a la renta media del periodo laboral activo y, por lo general, los países establecen subsidios fiscales para los jubilados

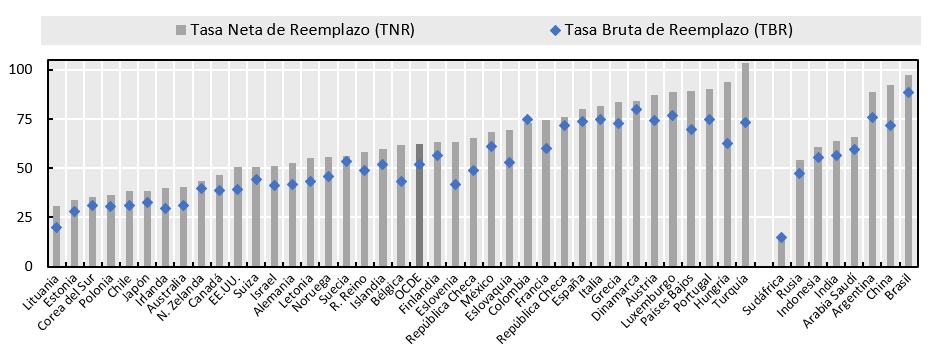

El trabajador medio recibe, al jubilarse, un ingreso menor a la que percibía mientras trabajaba, como se ilustra en la Figura 1. A partir de una simulación de las prestaciones de jubilación obligatoria para trabajadores con ingreso mediano y carrera profesional completa, se calcula la llamada Tasa Bruta de Reemplazo (TBR), que es la relación entre este valor estimado de jubilación y los ingresos promedios del trabajador en términos brutos.

De hecho, según simulación de la Organización para la Cooperación y el Desarrollo Económico (OCDE), la TBR suele estar generalmente por debajo de 100% para el trabajador mediano, lo que indica una disminución en los ingresos brutos del jubilado en comparación con el período activo. Se observa una gran heterogeneidad entre los países: de cada 100 unidades monetarias recibidas en actividad se espera menos de 30 después de la jubilación para países como Lituania, Estonia y Sudáfrica, mientras se esperan más de 75 para Argentina, Dinamarca y Brasil.

Choque de ingreso

Partiendo de este hecho de que los jubilados enfrentan un choque al ingreso y, además, por necesidades de gasto mayores de atención médica y otros gastos relacionados con el envejecimiento, es común instituir algún tipo de beneficio fiscal específico para los jubilados.

Por ejemplo, uno de esos mecanismos de apoyo se otorga en el sistema del impuesto sobre la renta (IR) de las personas físicas, a través de deducciones, exenciones y créditos fiscales adicionales. La mitad de los 38 países de la OCDE[2] y cinco de los 26 países[3] de ALC lo hacen.

Una fiscalidad más generosa para los jubilados puede minimizar la diferencia entre los ingresos y contribuir a suavizar el consumo e igualar el nivel de vida del individuo a lo largo del tiempo. Así, la Tasa Neta de Reemplazo (TNR), es decir, la pensión dividida por los ingresos anteriores a la jubilación, tomando en cuenta los impuestos sobre los ingresos personales y las cotizaciones a la seguridad social (CSS) pagadas por los trabajadores y por los pensionados, es superior a la TBR en la mayoría de los países (Figura 1).

Figura 1 – Tasa Bruta de Reemplazo x Tasa Neta de Reemplazo: ingresos promedios en países de la OCDE y G20

#2: Los sistemas nacionales de pensiones presentan una gran variedad en su estructura, normas, y características, por lo que los subsidios fiscales a los jubilados en cada país deben ser comprendidos y evaluados en función de su organización institucional

El sistema de pensiones de un país está influenciado por su contexto socioeconómico, cultural, político e histórico. Por lo general, consta de un conjunto de programas, con diferentes fuentes de financiamiento y dirigidos a diferentes grupos de destinatarios. La taxonomía de la OCDE clasifica los sistemas de pensiones en tres niveles básicos, siendo los dos primeros de participación obligatoria y el tercero opcional.

El primer nivel es una red no contributiva para quienes no pueden mantenerse por sí mismos en la vejez e incluye programas redistributivos del sector público destinados a prevenir la pobreza en esta etapa. Los ingresos anteriores son irrelevantes a la hora de calcular la renta percibida y la prestación suele financiarse con recursos presupuestarios. Todos los países de la OCDE y ALC cuentan con algún tipo de red de seguridad para la vejez.

El segundo nivel, de carácter obligatorio y vinculado a los ingresos de la vida laboral, usualmente en el sector formal de la economía, y está diseñado para la suavización del consumo y del nivel de vida a lo largo del tiempo. Las prestaciones de esta categoría pueden ser públicas o privadas, dependiendo de la institución administradora.

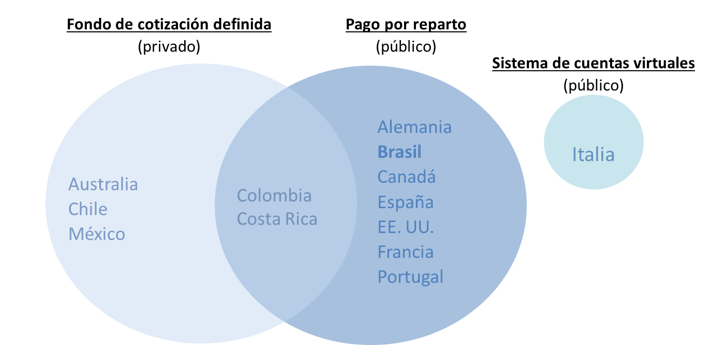

Entre los países de la OCDE y ALC, sólo tres países (Irlanda, Nueva Zelanda y Surinam) no cuentan con pensiones de segundo nivel. Existen tres tipos básicos de regímenes, como se muestra en la Figura 2:

Figura 2 – Arquitectura de los sistemas de ahorro obligatorio (segundo nivel)

- Pago por reparto (PR) o de beneficios definido: los trabajadores en activo (generación actual) pagan sus cotizaciones a la Seguridad Social, que financian las prestaciones de los jubilados (generación pasada), constituyendo un pacto intergeneracional. En caso de déficit en el sistema, cada vez más frecuente y acentuado por el cambio estructural en la población, donde la proporción de trabajadores activos a jubilados es menor, el Estado aporta los recursos faltantes.

- Fondo de contribución definida (FCD): el propio trabajador, durante la fase laboral, tiene una cuenta individualizada, donde se realizan contribuciones durante su vida laboral activa, cuyo saldo acumulado, junto a los rendimientos generados, financian su pensión. En la concepción de este esquema no sería necesaria una transferencia entre generaciones. Estos fondos son administrados por institución privada.

- Sistema de cuentas virtuales o nocionales (SCV): las aportaciones se registran en cuentas individuales que, sin embargo, no reciben los recursos de las aportaciones, sino que se contabilizan en forma de anotaciones en cuenta. El saldo acumulado, que sólo existe en los registros contables de la entidad gestora, aplicado un índice de rentabilidad, sirve de base para el cálculo del valor de la prestación que paga el Estado mediante una fórmula basada en la esperanza de vida.

El tercer nivel se caracteriza por la aportación voluntaria de cotizaciones para la jubilación, ya sea individualmente o a cargo de la empresa contratante. Puede producirse en asociación con el nivel obligatorio, permitiendo ahorrar más de lo exigido para mejorar sus ingresos de jubilación. Dichas aportaciones, los rendimientos sobre lo ahorrado y la desacumulación del ahorro en la vejez pueden también tener tratamientos fiscales ventajosos.

Tipos de beneficios fiscales

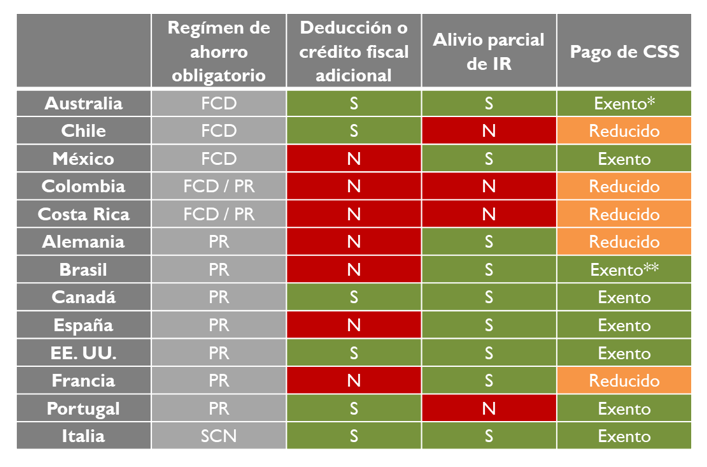

En particular, independientemente del régimen pensionario instituido, los beneficios fiscales para los ingresos por jubilación se pueden dividir en tres categorías principales (Keenay y Whitehouse, 2003):

- deducciones o créditos fiscales adicionales basados en la edad,

- exenciones totales o parciales del impuesto sobre la renta para pensiones y

- reducción o exención del pago de las cotizaciones a la Seguridad Social.

Estos beneficios suelen limitarse a los pensionistas que perciben ingresos hasta cierto límite, y pueden incluir reembolsos, rebajas, compensaciones o devoluciones de pagos fiscales, y exenciones para cotizaciones a la pensión y seguro de desempleo.

Sin embargo, algunos países pueden cobrar cotizaciones vinculadas al sistema de salud y fondos contra la pobreza. La Figura 3 resume los beneficios fiscales para los pensionados en países seleccionados de la ALC y la OCDE, según el régimen de ahorro obligatorio.

Figura 3 – Beneficios fiscales para los pensionados en el impuesto sobre la renta y las CSS

#3: Es importante tener en cuenta en qué parte de la distribución de la renta se encuentran los pensionados beneficiarios del tratamiento fiscal especial para evitar distorsiones, lo que puede ser aún más grave cuando se trata del ahorro voluntario

Las políticas públicas deben equilibrar las desigualdades, por lo que es importante analizar las repercusiones distributivas de los beneficios fiscales. Esto incluye evaluar cómo afecta la institución del beneficio a la desigualdad de ingresos, tanto intergeneracional como entre los pensionistas del país.

En particular, en ALC, donde existe una gran cantidad de trabajadores informales excluidos de los sistemas de seguridad social contributivos o de ahorro obligatorio, es especialmente relevante evaluar los aspectos redistributivos.

Estos trabajadores dependen exclusivamente de las políticas de asistencia social que se financian con recursos presupuestarios. Incluso, una proporción de los trabajadores formales tienen ingresos por debajo del umbral mínimo para pagar el impuesto sobre la renta, por lo que tratamientos favorables a través de dicho impuesto, no alcanza a beneficiarlos.

Los beneficios pueden incrementar la regresividad del sistema cuando se trata del ahorro voluntario. Si, por una parte, los incentivos fiscales pueden ser necesarios para fomentar el ahorro en regímenes complementarios de jubilación que garanticen un nivel de vida similar al de la vida activa, por otra parte, este beneficio recae sobre la parte de la población con rentas más elevadas, que son los que tienen las condiciones para ahorrar para la vejez.

Así, es necesario evaluar si los recursos que se dejan de recaudar por este tratamiento podrían aplicarse, por ejemplo, en gasto directo para beneficiar a los más vulnerables, si esa es la decisión de política pública deseada.

Asimismo, no hay pruebas claras de que una fiscalidad diferenciada a favor de los fondos de pensiones sea capaz de aumentar el nivel de ahorro nacional, sólo reasignaría el ahorro de otros instrumentos financieros tradicionales que no tienen beneficios fiscales o tendría un efecto sobre grupos específicos (Börsch-Supan, 2004; World Bank, 2005; Carbonnier et al., 2014; Chetty et al., 2014).

Conclusión

En resumen, los tratamientos fiscales especiales pueden tener un papel importante en la consecución de objetivos económicos y sociales, pero deben ser cuidadosamente diseñados y evaluados para evitar efectos distorsionadores, desiguales e ineficientes.

Por lo tanto, es importante evaluar cuidadosamente los beneficios y costos de los incentivos fiscales y considerar enfoques alternativos más eficaces para proteger a la población de edad avanzada contra los choques de ingresos y/o gastos.

Cada país debe evaluar individualmente cómo mejor utilizar sus potestades para satisfacer las necesidades de su población de forma eficiente, eficaz y transparente.

Conoce más sobre el trabajo del BID sobre política y gestión fiscal.

Otros blogs relacionados:

Ahora es el momento de impulsar la formalización laboral en América Latina y el Caribe

Utilizando Big Data para construir un sistema de inteligencia fiscal para los gobiernos

Cuatro estrategias fiscales para reducir la informalidad en América Latina y el Caribe

[1]Para más información sobre el tema, consulte el enlace de la publicación del BID “Avaliação do gasto tributário do imposto de renda dos aposentados no Brasil” (en portugués). Este documento analiza los fundamentos y evalúa los impactos distributivos y fiscales relacionados con la exención especial del Impuesto sobre la Renta de las Personas Físicas sobre la renta de los jubilados mayores de 65 años en Brasil.

[2] OCDE, Pensions at a Glance 2021.

[3] OECD, IADB, and World Bank, Pensions at a Glance: Latin America and the Caribbean 2015.

Leave a Reply