La inversión pública en América Latina y América (ALC) ha sido duramente afectada por la pandemia del COVID-19. Para 2020, se espera que la mitad de los países de la región disminuyan el gasto de inversión entre 0.1 y 2.8 % del PIB, de acuerdo con el World Economic Outlook.

Esta reducción se añade a otras dos tendencias preocupantes en la región: invertimos poco y con escasa eficiencia. Primero, el nivel promedio de inversión pública alcanzó 3,6% del Producto Interno Bruto (PIB) el año pasado, el nivel más bajo de la década, y un poco más que la mitad de lo que invierten los países del grupo ASEAN (5,5% del PIB)[1]. Segundo, el índice de gestión de la inversión pública en ALC reporta una baja eficiencia de apenas 2.5 de 4 puntos posibles, de acuerdo a un análisis interno del BID.

Durante la post-pandemia, existirá presión por aumentar la inversión pública para acelerar la recuperación económica y fomentar el empleo. Pero la mayor parte de los países de la región tendrá poco espacio fiscal para aumentar estas inversiones por causa del deterioro de los balances fiscales y el aumento de la deuda, que puede llegar en promedio hasta 70% del PIB en la región. Chile y Perú están entre los pocos países en la región que tendrán un espacio fiscal suficiente para implementar un plan de estímulo ambicioso que promueva nuevas inversiones.

¿Qué pueden hacer los gobiernos con limitado espacio fiscal? Parte de la solución será enfocarse en los fundamentos esenciales de una buena inversión pública para adoptar medidas que ayuden a los países a hacer más con menos.

Opciones para optimizar la inversión pública en la post-pandemia

1. Utilizar criterios técnicos y transparentes para priorizar la inversión pública

El limitado espacio fiscal llevará a una racionalización de la cartera actual de proyectos de inversión. El presupuesto podrá no ser suficiente para asignar recursos a todos los proyectos en ejecución, con lo que no debería de sorprender la paralización de obras en la post-pandemia. El ejercicio de racionalización de proyectos deberá ser técnico y transparente. Será importante la aplicación de una metodología que incorpore diferentes criterios de decisión como relevancia estratégica, tamaño del proyecto, porcentaje de avance físico, y el resultado de evaluación ex-ante, entre otros.

Por otro lado, será necesario financiar nuevas inversiones para generar crecimiento y empleo. La opción de mayor endeudamiento para nuevas inversiones será limitada. En los casos que se logre financiar proyectos con mayor deuda pública habrá que ser selectivos para asegurar su relevancia e impactos de corto y mediano plazo. Pero elegir obras intensivas en mano de obra y que posean rentabilidad social positiva no es trivial. Cuando se trata de promover el empleo no todas las inversiones son iguales: depende en qué (sectores) y dónde (Estados o territorios). Las inversiones que generan empleo y crecimiento a corto plazo pueden no necesariamente conducir a un crecimiento de largo plazo y las inversiones en infraestructura tecnológica necesaria para aumentar la productividad y crecimiento de largo plazo no necesariamente ayudan a promover un mayor nivel de empleo en el corto plazo. Por ejemplo, en Estados Unidos la construcción de puertos y aeropuertos (sector transporte) y hospitales (sector salud) son los más eficientes en la creación de empleos, de acuerdo un estudio del Boston Consulting Group.

Incidir en los fundamentos esenciales de la buena selección de inversiones será por tanto de gran importancia durante el periodo de reactivación y en el contexto del reducido espacio fiscal. Países con adecuados procesos de gestión de la inversión pública, que incluyan estimaciones de brechas de inversión y evaluaciones ex-ante rigurosas de proyectos, obtendrán resultados optimizados sobre sus presupuestos de gasto de inversión.

2. Considerar estrategias de participación privada para retomar la inversión pública y evitar trampas fiscales

Dado el limitado espacio fiscal, es posible que muchos países de la región recuperen interés en las Asociaciones Público-Privadas (APP) como una alternativa para financiar nueva infraestructura o bien mantener la actual. Los proyectos que han sido postergados por las actuales condiciones podrían ser reactivados bajo este esquema ante la falta de recursos públicos y el encarecimiento del endeudamiento. Es preciso evaluar estas decisiones de manera adecuada para evitar trampas fiscales con resultados muy desfavorables para los países, de acuerdo con el estudio Bringing PPPs into the Sunlight: Synergies Now and Pitfalls Later?, publicado por el BID.

En el corto plazo, se observa un deterioro en la cartera de proyectos de APP en ejecución por las pérdidas sufridas debido a la caída en la demanda en varios sectores (principalmente transporte). En este escenario, muchas de las garantías establecidas en los contratos podrían activarse, generando un costo adicional para los países para cubrir éstas. Si bien algunos operadores estarán en mejor condición de absorber las pérdidas, el deterioro general del portafolio es probable.

Asimismo, para nuevos proyectos, se espera que los operadores y el gobierno ajusten sus expectativas tanto en riesgos (al alza) como en los retornos que los proyectos van a obtener con las actuales condiciones. En el mediano plazo, se espera que el portafolio de APPs se recupere a medida que las economías retomen niveles de crecimiento cercanos a los previos al COVID-19. Sin embargo, la trayectoria de la recuperación dependerá del impacto que el portafolio está teniendo en la actualidad.

El costo fiscal de la emergencia todavía no se conoce con exactitud. Sin embargo, es inevitable que se ajustará el espacio fiscal posterior a la crisis, y se esperan cambios en la cantidad de riesgo que el sector privado querrá asumir. Si bien la infraestructura seguirá siendo crítica para el crecimiento y la calidad de vida de los ciudadanos en ALC, los gobiernos deberían prepararse para reevaluar y priorizar su portafolio de inversión, incluidos los proyectos que se están desarrollando actualmente o aquellos en procesos de licitación.

Una alternativa que podría hacerse más atractiva es la delegación de la gestión de activos de infraestructura públicos, ya en operación al sector privado, a través de contratos APP u otras modalidades similares. El perfil de riesgo de estas operaciones es menor ya que no incorporan riesgos de construcción y la incertidumbre en la demanda del activo es menor por haber estado en operación. Esta modalidad permite asimismo requerir del inversor privado un pago por el uso de la infraestructura, que puede aplicarse al financiamiento de nueva infraestructura por parte del Estado. El interés en esta modalidad, también llamada reciclaje de activos, crece en la región, más recientemente en Costa Rica, donde la reforma a la Ley de Concesiones incluye los esquemas de reciclaje de activos, o Ecuador, que está diseñando múltiples operaciones bajo esta modalidad. Pero ya ha sido aplicado con éxito en operaciones en Chile o, con un enfoque más institucional, en Australia.

3. Gestionar estratégicamente los activos públicos para extender su vida útil

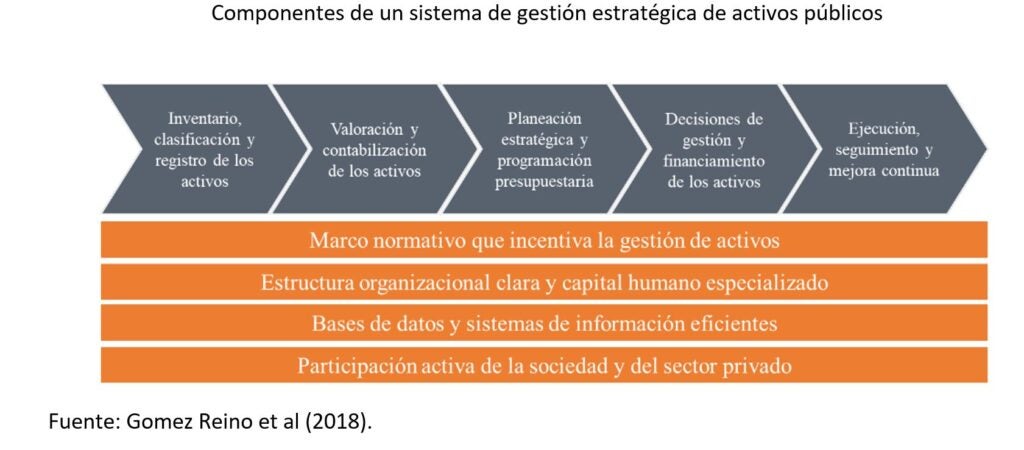

En un contexto de escaso espacio fiscal, extender la vida útil de los activos existentes permite retrasar decisiones de reemplazo de infraestructura y reducir la presión sobre las decisiones de inversión. De igual manera, los gobiernos precisan conocer el stock de activos de la administración pública para definir estrategias de puesta en valor y optimizar su rendimiento.

El desarrollo de sistemas de gestión estratégica de activos públicos puede ofrecer ahorros en inversión pública y asistir la mejora del rendimiento de los activos existentes. Dichos sistemas deben incluir el inventario de activos, su adecuada inclusión en la contabilidad gubernamental, la definición de metodologías de valoración, y finalmente, decisiones de puesta en valor de dichos activos que maximicen su rendimiento para el estado. De manera adicional, se requiere de reformas al marco normativo que incentiven este tipo de gestión, además de bases de datos eficientes y una participación activa de la sociedad y sector privado, de acuerdo con el estudio Despertando el capital cultural: Mejorando el rendimiento fiscal de los activos arqueológicos, históricos y culturales.

Instituciones responsables en el futuro

Durante la crisis financiera del 2008 los gobiernos buscaron promover políticas de inversión que estimularon la demanda y creación de empleo a corto plazo, mientras se crearon activos de largo plazo para contribuir a la productividad y el crecimiento futuro. En la post-pandemia esta respuesta será limitada para la región.

En el contexto actual de restricciones del espacio fiscal en la mayoría de los países de la región y la urgencia para la recuperación económica, el debate de políticas se centrará en cómo los recursos públicos son asignados a gasto de inversión con mayor eficiencia para obtener mejores resultados.

Una gestión moderna de la inversión pública debe estar vinculada a las lecciones aprendidas y buenas prácticas. En particular, la decisión e implementación de arreglos institucionales es clave para lograr una gestión eficiente y eficaz. La regla de oro para saber, si un arreglo institucional para gestionar la inversión pública es exitoso, se asocia con la autoridad técnica de rechazar malos proyectos. Un arreglo institucional robusto debe blindar la rigurosidad técnica e influenciar la toma de decisiones, limitando la discrecionalidad política. En América Latina, Chile es el único país que logra rechazar malos proyectos, pero ha sido difícil replicar esta experiencia. El esfuerzo vale la pena y los gobiernos no deben detenerse ante este desafío.

Referencias

[1] Asociación de Naciones del Sureste Asiático (ASEAN por sus siglas en inglés).

Very good ideas.

Muy bueno. Sumaría a la opción 1 y para cuando se refiere a proyectos nuevos, la necesidad de aplicar metodología BIM, lo que ayudaría a la transparencia en todos las etapas de los proyectos de infraestructura. La formación de los cuadros técnicos públicos y privados en esta metodología es fundamental.

Thanks. I like it.

Qué bueno que pudiéramos tener una copia de los documentos que publican. Tan importantes.

Gracias

Hola James, puede descargar los documentos citados en el artículo siguiendo los hyperlinks. Las publicaciones de la División de Gestión Fiscal están disponibles también para descarga gratuita en nuestra biblioteca digital donde puede hacer búsqueda bajo varios criterios: https://publications.iadb.org/es/publicaciones?keys=fiscal Gracias.

Apreciada Edna…Me gustó .. hay tanto por hacer .. adicionalmente, es importante tener presente que gran parte de la reactivación dependerá de la capacidad de los gobiernos locales … el reto es MAYUSCULO…. Saludos.

Me parece muy importante lo que proponen, en particular el desarrollo de sistemas de gestión estratégica de activos públicos.

Muy importantes las ópticas sobre la Inversion Pública ante esta crisis mundial, Felicitaciones.

Estimada Edna, Gracias por compartir este importante artículo.

Sumaría unos pocos aspectos a lo comentado:

* Se debe reforzar el vínculo de los ajustes sufridos en la planificación (por ej., disminución de metas) para a su vez ajustar los programas y proyectos. Es decir, incluir flexibilización en los ajustes presupuestales y sobretodo, permitir mediante normas, que las ejecuciones sean multianuales (no restringir a un año como normalmente se realiza). Este año ha sido extremadamente difícil para convocar, publicar pliegos, evaluar, y sobretodo, iniciar ejecuciones, especialmente de infraestructura.

* Ideal aprovechar para fortalecer los sistemas integrados de gestión financiera, con enfoque por procesos para todo el sector público y todos los niveles de Gobierno. Así se podrá evidenciar con metas e indicadores el vínculo planeación-inversión, así como la calificación y ponderación de criterios de priorización de programas y proyectos para la conformación de los presupuestos y la retroalimentacion de la evaluacion ex post, entre otras ventajas. Y esto une lo que anuncian en el artículo sobre el inventario de activos no financieros, la contabilidad, etc. Todo con estándares internacionales, y catálogos y clasificadores armonizados. Esto generará mayores elementos técnicos para la inversión, y claro, la transparencia que especialmente en estos momentos se necesita.

Este modelo se trabajó con el BID recientemente para Perú.

Saludos,

Gracias por compartir las ideas.

Sugiero revisar el modelo del núcleo ejecutor que ha desarrollado el Fondo de Cooperación para el Desarrollo Social de Perú. Modelo de ejecución de inversiones públicas, que en la práctica reduce un promedio del 25% del financiamiento por intervención respecto del modelo de contrataciones del Estado; así como plantea una alta participación ciudadana, con características importantes de generación de empleo y dinamismo de los mercados locales.

Los logros alcanzados son altísimos, de cerca de 60,000 proyectos financiados, han terminado el 99.9%; liquidación de proyectos por encima del 99.8% de pequeñas intervenciones, relevantes y de gran impacto sobre las comunidades, como son sistemas de riego, sistemas de agua para consumo humano, escuelas, caminos carrozables, puentes de pequeña envergadura, etc.

La participación ciudadana garantiza la culminación de las intervenciones, así como ejerce la vigilancia ciudadana sobre el uso y gestión de los recursos públicos.

En la práctica, es un modelo, que viene implementando el futuro de la gestión pública de las inversiones públicas, en la que los ciudadanos conducen la gestión de los recursos. teniendo a los contratistas y proveedores de bienes y servicios bajo su mirada.

Saludos

Hola Edna Armendariz. Muy interesante el artículo y gracias por compartirlo. Tengo algunos comentarios que brindar:

En este periodo económico catastrófico en el Perú y los países de América Latina, generado por la pandemia COVID-19, es muy cuestionable promover la participación del sector privado mediante APP, en el entendido que son los privados quienes estarían en mejores condiciones de gestionar el activo público. Sin embargo, en el Perú, los privados también han sido afectados financieramente, inclusive se emitieron normas para que estas empresas no cierren o liquiden, para no romper la cadena de pago (que no cumplen) mantengan a sus trabajadores (despidieron sin reconocimiento de pago), se les dieron créditos millonarios a intereses muy bajo (direccionados a empresas no productivas). Es decir el Estado tiene los recursos económicos suficientes para reactivar la economía, por lo que debe priorizarse la inversión pública y considerar de manera residual las APP, por las razones expuestas.