El creciente debate de que el mundo está lejos de alcanzar sus metas en reducción de carbono es parte de la actual agenda de la política pública global. Entre los factores que explican el incremento de las emisiones de carbono, podemos destacar las nuevas inversiones en plantas eléctricas de fuentes de carbón, así como la edad avanzada de las centrales eléctricas de carbón existentes en países desarrollados.

En el año 2015, las inversiones globales en las centrales eléctricas de carbón sobrepasaron los 100 mil millones de dólares, mientras que en el 2017 se aproximaron a los 60 mil millones de dólares. En el mismo período, la inversión en generación solar pasó de 100 mil millones de dólares a aproximadamente 148 mil millones de dólares[1].

Las centrales eléctricas de carbón funcionarán al menos 15 años

Una vez que la inversión termine, la expectativa de vida de una central eléctrica de carbón es de más de 30 años.[2] La Agencia Internacional de Energía, (por sus siglas en inglés – IEA,) destaca en su reporte Panorama de Inversiones de Energía a Nivel Mundial para el 2018, que las plantas eléctricas de carbón en Asia son relativamente nuevas, y solo el 35% de las plantas a nivel global tienen al menos 30 años de uso. Algunas de esas plantas podrían cerrar en los próximos años. Por ejemplo, las plantas de carbón que se encuentran en la India, se consideran aún nuevas -con 15 años de uso promedio- y representan cerca del 15% del total a nivel mundial [1].

Bajo este panorama, las consecuencias de implementar acciones de política tardías fueron evaluadas en más de un billón de dólares a nivel mundial, en parte debido al riesgo que implica la cantidad de activos en desuso de centrales térmicas.[3] En términos económicos, un mayor crecimiento de la energía renovable en la matriz de generación dependerá del promedio del Costo Nivelado de Energía (LCOE, por sus siglas en inglés) de la vida de las plantas de combustible fósil. Las plantas de carbón y gas natural continuarán operando mientras que sus costos variables sean menores al LCOE de la generación eléctrica con proyectos nuevos renovables a gran escala necesarios para abastecer la demanda eléctrica en el futuro.

La demanda del petróleo incrementará en términos absolutos, pero no en términos relativos

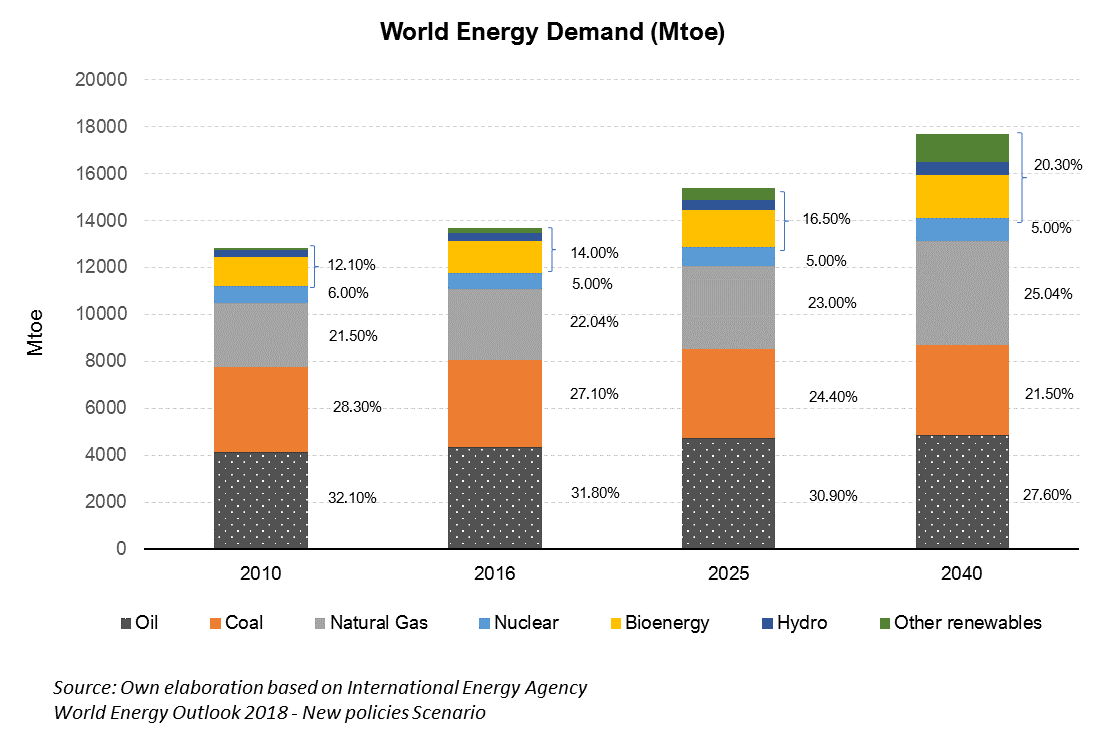

De acuerdo con el Panorama de Energía a Nivel Mundial, se espera una reducción del 4.5% de la demanda de combustibles fósiles a partir del año 2016 hasta el año 2040 [1].

Esta reducción es causada por el incremento de la participación de energía renovable, que podría pasar del 14% en el año 2016 al 20% en el 2040. Sin embargo, en términos absolutos, la demanda de petróleo incrementaría a paso firme. En el año 2040, el sector de transporte -el mayor consumidor de combustibles fósiles a nivel mundial- representaría alrededor del 61% de la demanda total de petróleo. Aun así, este panorama podría cambiar dependiendo del ingreso al mercado de vehículos eléctricos, los cuales podrían ser un substituto de esta demanda en especial si los costos de la batería son competitivos.

Para la generación de electricidad, de acuerdo con la IEA, la reducción de la demanda de petróleo será imperceptible, pues caerá del 6.4% en el año 2016 al 2.9% en el 2040. Esto se deberá, principalmente, al rápido incremento de las plantas de gas natural en la generación de energía. Por ello, algunas agencias prevén un futuro sombrío para las emisiones totales de carbono. La Administración de Información Energética de Estados Unidos [4], prevé que las emisiones totales de carbono a nivel mundial se incrementarán en más de la mitad para el 2050.

Malas noticias a corto plazo para el medio ambiente

En el corto plazo se prevé malas noticias para el medio ambiente. Las nuevas inversiones en centrales térmicas de carbón y el incremento de la demanda de los derivados del petróleo para el sector de transporte están causando un aumento en las emisiones de carbono. Sin embargo, existen aún razones para creer que se puede revertir este panorama. IRENA [5] presenta un futuro más optimista, pues estima se puede alcanzar una reducción del 90% del CO2 producido por el sistema energético, a través de la expansión y uso eficiente de la energía renovable. Esta cifra parece ser abrumadora, pero solo representa el 0.4% del PIB a nivel mundial.

Al 2017, el 81% de la energía primaria utilizada en el mundo provino de fuentes fósiles. IRENA afirma que de dólares debe ser asignada en favor de la energía renovable para el año 2050 [1]. Además, para que las políticas de reducción de emisiones de carbono sean efectivas, requieren una coordinación estrecha con los proyectos de inversión de infraestructura.

En resumen, la demanda de energía a nivel mundial está incrementando y proviene en su mayoría de fuentes de combustible fósil, resultando en un flujo continuo de inversiones en la generación de combustible fósil, con un promedio de 30 años de uso para una central eléctrica de carbón. En el mejor escenario, las nuevas plantas de carbón de generación eléctrica juntamente con su capacidad existente durarán al menos 15 años para satisfacer la demanda de electricidad.

Es cierto que la demanda de energía renovable ha adquirido gran importancia en la matriz de generación, sin embargo, el crecimiento potencial de este tipo de recursos depende de cómo se compare el LCOE de las plantas de combustibles fósiles con el LCOE de los nuevos proyectos de energía renovable. El panorama a corto plazo no es alentador, pero gracias al continuo desarrollo tecnológico y a la reducción significativa de los costos de energía renovable no convencional, se vislumbra una energía más limpia en el futuro.

[1] Agencia Internacional de Energía: IEA (2018, a). Inversiones de Energía a Nivel Mundial 2018. Tomado del website de IEA, en Abril 8, 2019: https://webstore.iea.org/world-energy-investment-2018

[2] Agencia Internacional de Energía: IEA (2018, b). Panorama de Energía a Nivel Mundial 2018. Tomado del website de IEA, en Abril 8, 2019: https://webstore.iea.org/world-energy-outlook-2018

[3] Agencia Internacional de Energía Renovable: IRENA (2017, b), “Stranded assets and renewables: how the energy transition affects the value of energy reserves, buildings and capital stock”, Agencia Internacional de Energía Renovable (IRENA), Abu Dhabi, www.irena.org/remap

[4] Administración de Información Energética de Estados Unidos. Panorama Internacional de Energía 2017 (EIA, 2017) Tomado de: https://www.eia.gov/outlooks/ieo/pdf/0484(2017).pdf

[5] Agencia Internacional de Energía Renovable: IRENA (2017, a). Perspectives for the Energy Transition: Investment Needs for a Low-Carbon Energy Transition. IRENA.

Leave a Reply