![]()

El 2 de noviembre de 2017, el Banco de Inglaterra aumentó su tasa de interés de política monetaria de 0,25% a 0,5%. Al mismo tiempo, formuló la advertencia más severa pronunciada hasta ahora, según la cual el Brexit tendría un impacto negativo en la economía. La declaración hizo pensar a los mercados que la economía se encontraba más debilitada de lo que se pensaba, o que en el futuro el Banco de Inglaterra se podría mostrar más prudente de lo previsto. El aumento de la tasa de interés se esperaba en gran medida y la libra se depreció (Giles, 2017; Rees, 2017).[1]

El 22 de junio de 2017, el Banco de México aumentó su tasa de interés de política monetaria en 0,25%. Esto se produjo a pesar de las malas noticias económicas, sobre todo en relación con la renegociación del Tratado de Libre Comercio de América del Norte, que puede tener un impacto macroeconómico considerable. Se trataba de la séptima subida de la tasa de interés en México en otras tantas reuniones de política monetaria, lo que llevaba la tasa de interés a un 7%. Quizá más que la subida en sí, la verdadera noticia era la declaración que insinuaba que aquello podría ser el final del ciclo de ajuste fiscal.

¿Acaso el sistema de metas de inflación realmente funciona así? ¿Se supone realmente que los tipos oficiales deben subirse cuando hay una noticia negativa en relación con la economía? ¿No sugieren lo contrario la mayoría de los modelos? La reciente experiencia de varios regímenes de metas de inflación en América Latina ha sido fascinante y puede ser una lección para el Reino Unido y otros países. En este blog, se reflexiona sobre los casos de América Latina y se sugiere que quizá haya que revisar la teoría que subyace a las metas de inflación.

Las metas de inflación en América Latina en la práctica

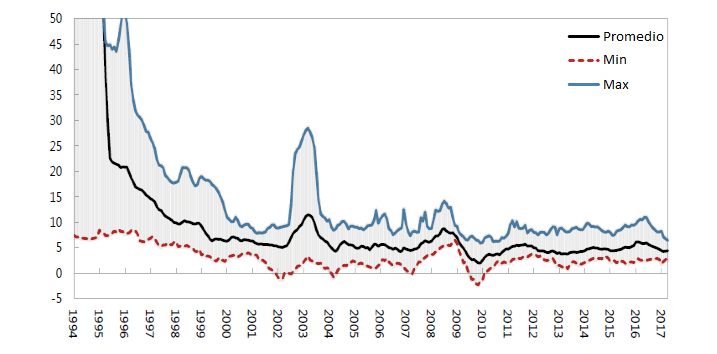

El Gráfico 1 ilustra los niveles de inflación mínimo, máximo y promedio en ocho economías de América Latina con metas de inflación: Brasil, Chile, Colombia, Guatemala, México, Paraguay, Perú y Uruguay. El gráfico muestra que la inflación ha bajado y que se ha mantenido en gran parte bajo control.[2] Si bien hay variaciones entre los países, Mariscal et al (de próxima publicación). muestran que, en promedio, estos ocho regímenes han adquirido una credibilidad considerable y que el impacto de los actuales shocks de inflación en las expectativas de inflación a mediano plazo disminuyó.

Gráfico 1. Tasas de inflación en América Latina (% por año)

Fuente: Mariscal, Powell and Tavella (forthcoming)

El Gráfico 2 ilustra el coeficiente de la inflación actual en una regresión recursiva para las expectativas de inflación a mediano plazo. Si bien al comienzo de la muestra el coeficiente es significativo, disminuye hasta que las pruebas estadísticas no pueden rechazar que es cero.

Gráfico 2. Coeficiente de la inflación actual en América Latina

Fuente: Mariscal et al. (de próxima publicación). El gráfico ilustra el coeficiente de la inflación actual y los márgenes de error para esa estimación en una regresión recursiva de panel para las expectativas de inflación a mediano plazo.

Sin embargo, en el período posterior a la crisis global, se produjeron otros shocks negativos. Para las economías de Chile y Perú, los precios del cobre, que tienen especial importancia, cayeron bruscamente a partir de 2010. En Colombia, el colapso de los precios del petróleo dos años después fue clave. En México, una mezcla de precios del petróleo y de preocupaciones a propósito de la política comercial de Estados Unidos influyó en las cuentas fiscales y en las perspectivas de inversión. Brasil sufrió una crisis política y precios más bajos del mineral de hierro y de los granos. Los shocks de Paraguay y Uruguay provinieron de sus vecinos más grandes (Argentina y Brasil) así como de la bajada de los precios de los productos agrícolas.

En algunos países, estos shocks provocaron grandes depreciaciones nominales de la moneda. Si bien la transmisión a los precios fue moderada, no fue cero y la inflación subió. En varios casos, la inflación superó la meta de inflación en cuestión.

¿Cómo respondieron los bancos centrales? En varios casos aumentaron las tasas de interés de política monetaria, una medida que a veces se define como política monetaria procíclica (Vegh y Vuletin, 2016). Sin embargo, si bien la política de tasa de interés era procíclica en algunos casos, respondía a grandes depreciaciones que probablemente favorecieron la producción doméstica. De hecho, como en el Reino Unido, el impacto inicial en las exportaciones pareció ser negativo. Esto es especialmente verdad si las exportaciones se valoran en dólares, pero también era verdad para los volúmenes. Las depreciaciones han comenzado a producir efectos positivos sólo recientemente, pero una notable caída de la penetración de las importaciones ha sido favorable para la producción interna.[3] Por lo tanto, teniendo en cuenta los movimientos del tipo de cambio, es posible que la política monetaria tuviera incluso un carácter contracíclico.[4]

¿Deberían haber actuado de esta manera los bancos centrales?

Uno de los argumentos es que una depreciación de este tipo debería considerarse un shock pasajero y que la inflación se debería moderar naturalmente de todos modos. Sin embargo, en los modelos monetarios existe una indeterminación fundamental. Sólo el ratio del dinero y los precios está definido, de modo que este argumento no es necesariamente válido. Sin embargo, si hay una meta explícita y la inflación aumenta por encima de ese nivel, se podría argumentar que volverá a bajar, particularmente si todos confían que el Banco Central publicará previsiones a tal efecto. O, para decirlo de una manera más sofisticada, la inflación debería disminuir si, mediante su estrategia de comunicación, el Banco Central mantiene un objetivo para las expectativas respecto a su meta.

Sin embargo, si la inflación se mantiene por encima de la meta, y un banco central no reacciona, puede que se ponga a prueba la credibilidad del régimen. ¿Por qué habrían de mantenerse ancladas a la meta las expectativas si los bancos centrales en la práctica no reaccionan? Esto pone de relieve la dificultad inherente en el equilibrio de las expectativas. Además, hemos llegado a la conclusión de que cuando la inflación se sitúa por encima de la meta en cuestión, los shocks de inflación tenían un mayor impacto en las expectativas de inflación a mediano plazo.

Mirado en perspectiva, la mayoría de los regímenes de metas de inflación en América Latina surgieron a partir de sistemas de tipos de cambio fijos o de bandas cambiarias. El primero en establecer metas de la inflación fue Chile desde comienzos de los años noventa. Los bancos centrales en América Latina adoptaron las metas de inflación para establecer un ancla nominal que no fuera el tipo de cambio, de modo que los países pudieran disfrutar tanto de una flexibilidad ancla como de tipo de cambio. Según pone de relieve la reciente experiencia, los tipos de cambio en general han sido muy flexibles y esto ha sido útil. Compárese, por ejemplo, la respuesta de Ecuador y Colombia ante los recientes shocks del precio del petróleo. Ecuador tiene como moneda el dólar de Estados Unidos y sufrió una importante recesión. Colombia pudo hacer uso de su tipo de cambio flexible para mitigar los impactos (ver BID, 2016).

Sin embargo, la flexibilidad del tipo de cambio sólo se puede mantener si el ancla es creíble. De otro modo, puede que aumente la transmisión y la inflación volvería inefectivas las depreciaciones nominales. Nuestro trabajo sugiere que hay un costo en permitir que la inflación aumente por encima de una meta.[5] El Gráfico 2 muestra que el coeficiente de los shocks de inflación actuales ya avanzaba lentamente hacia un territorio positivo y significativo hacia el final de la muestra, lo cual indica un riesgo de que las expectativas puedan desanclarse.

En BID, (2017), hemos desarrollado ideas de Christiano et al., (2005) y Fernández et al., (2015) para crear un modelo monetario neokeynesiano plenamente desarrollado, calibrado a partir de cinco de los regímenes de metas de inflación más grandes de América Latina, suponiendo una plena credibilidad. En simulaciones, probamos una política monetaria menos restrictiva frente a shocks negativos en relación de las reglas actuales (o más preciso las estimadas, tipo regla de Taylor).

Los resultados fueron sorprendentes. Como el sector privado conoce y anticipa la nueva regla -menos restrictiva-, la demanda es superior a lo que habría sido de otro modo, y también lo es la inflación, como si la transmisión hubiera adquirido fuerza. A medida que aumenta la inflación, el Banco Central tiene que reaccionar de todos modos, porque todavía le preocupa la inflación y el modelo supone un objetivo plenamente creíble. El resultado es una vía de mayor inflación, pero muy poco aumento del producto. Aunque nunca conoceremos el contrafactual con seguridad, quizá haciendo el balance los bancos centrales tenían razón al ser precavidos y aumentar las tasas de interés a pesar de las malas noticias económicas.

Lo fundamental es que puede que el aumento del producto de una política menos restrictiva haya sido bajo, pero la inflación podría haber sido más alta durante más tiempo. Eso podría haber planteado un peligro para la credibilidad de la meta, que entonces podría haber restringido la flexibilidad del tipo de cambio y la posibilidad de una política monetaria contracíclica en el futuro.

¿Qué significa esto para el Reino Unido y para la teoría económica?

El inesperado voto del Brexit y la incertidumbre en relación con el aspecto que adoptará el acuerdo final sobre el Brexit, provocó una depreciación de la libra que ha aumentado la inflación. Hasta la fecha, la depreciación de la libra no ha tenido un fuerte impacto positivo en las exportaciones, y el déficit comercial experimentó una subida espectacular.

La experiencia de América Latina fue similar, pero a lo largo del tiempo la disminución de la penetración de las importaciones se convirtió en un mecanismo clave para que las depreciaciones contribuyeran al producto. El impacto favorable en las exportaciones se produjo mucho después. Si bien el shock del Brexit es diferente, la reciente decisión del Comité de Política Monetaria no es una gran sorpresa, dada la experiencia de América Latina. El aumento procíclico de la tasa de interés debe situarse en el contexto de una libra mucho más débil y no debe verse aisladamente.

Algunos elegantes modelos ven las metas de inflación como una regla de política flexible y, en algunas condiciones, incluso óptima (Giannoni y Woodford, 2004, y otros capítulos en Bernanke y Woodford, 2004). Sin embargo, los modelos que no capturan el rol de las expectativas y una pérdida potencial de credibilidad sólo cuentan una parte de la historia. La experiencia reciente también pone de relieve que en las economías abiertas pequeñas el rol del tipo de cambio, a menudo definido por ecuaciones que rara vez se cumplen en la práctica, es un elemento clave. En pocas palabras, aún queda trabajo por delante para que los modelos se pongan al día con la fascinante experiencia del sistema de metas de inflación en los últimos años.

*Este blog se publicó por primera vez en inglés en VoxEU

Notas finales

[1] El debate sobre la subida del tipo de interés se prolongaba desde hacía varios meses. La conclusión de la reunión del Comité de Política Monetaria que terminó el 14 de junio de 2017 no fue subir los tipos de interés, pero faltó poco: el voto fue de 5 a 3.

[2] La inflación en México ha superado la meta, pero en la mayor parte de América Latina ha disminuido. El 29 de junio, Brasil anunció una reducción de su meta de inflación para 2019 de 4,5% a 4,25%. La inflación actual fue de 3,6%, comparada con un 11% a comienzos de 2016.

[3] La penetración de las importaciones disminuyó en todos los países a nivel de toda la economía, si se considera los sectores manufactureros en diferentes países y también teniendo en cuenta subsectores dentro de las manufacturas que indicaban que el resultado no se debía únicamente a cambios en la composición –ver IADB 20 17, Apéndice D. El impacto de las exportaciones fue menos pronunciado, pero teniendo en cuenta los movimientos del tipo de cambio de los países competidores que exportan productos similares a los mismos destinos, los tipos de cambio real “ajustados por la competencia” se depreciaron menos que otras medidas (Stein et al., 2017 y IADB 2016).

[4] Para ser precisos, la prociclicalidad en las tasas de interés parece definirse según si aumentan o disminuyen. Un argumento mínimo es que si el aumento de la tasa es una respuesta a la transmisión después de una depreciación, debería tenerse en cuenta el impacto de la depreciación en el producto.

[5] Introdujimos un regresor de si la inflación actual se situaba por encima de la meta más 1% en la regresión recursiva para explicar las expectativas de inflación a mediano plazo. Este término era positivo y significativo en el medio de la muestra.

EXCELENTE INFORMACIÒN,NO PODIA SER DE OTRA MANERA;LA MISMA PUEDE SER DEBATIDA Y HASTA MEJORADA DENTRO DE LAS POSIBILIDADES DEL DEBATE.hAN SIDO UN CANAL ABIERTO AL PORTAL DE ADQUISICIÒN DE NUEVOS CONOCIMIENTOS!!!

Solo para discutir. ¿cómo “reacciona el BC si el gasto no es sensible a tasa o agregados en forma directa? Dado el fuerte componente fiscal y la baja sensibilidad del gasto privado a la tasa, el riesgo es intentar compensar desequilibrios por la vía incorrecta. Por ejemplo, subir tasa aumenta spreads y compensa, manteniendo un flujo financiero que contiene el tipo de cambio, cuando el shock requeriría un ajuste del TCN y R.