América Latina y El Caribe tiene alrededor de 40 empresas ferroviarias de carga. En su mayoría de gestión privada y verticalmente integradas, es decir, tienen a su cargo la operación ferroviaria, la rehabilitación y el mantenimiento de la infraestructura. Está previsto que crezcan las operadoras de trenes sobre infraestructuras abiertas a la circulación en Argentina, Brasil, Colombia y Uruguay. ¿Cuánto deberían pagar los operadores ferroviarios de carga por el uso de estas infraestructuras que les permita financiarse y al mismo tiempo competir con el camión por los mercados de transporte de carga?

Los ferrocarriles de los países de la Comunidad Europea se desempeñan bajo un modelo verticalmente desintegrado de Open Access en el que se cuenta con al menos un responsable de la infraestructura y varios operadores que en competencia prestan sus servicios empleando dicha infraestructura.

La política ferroviaria establece que en relación al grado de cobertura de los costos de infraestructura, los cargos a los operadores ferroviarios se deben establecer en base a costos marginales o alternativamente en base a costos marginales más un adicional (“mark up”) no discriminatorio (Directiva de la Comunidad Europea 1991/440). También establece que los recursos que surgen como suma de los cargos a los operadores más los aportes realizados directa e indirectamente por los respectivos gobiernos deben ser suficientes para mantener la infraestructura y para que el gerenciador de la infraestructura sea financieramente estable en el largo plazo.

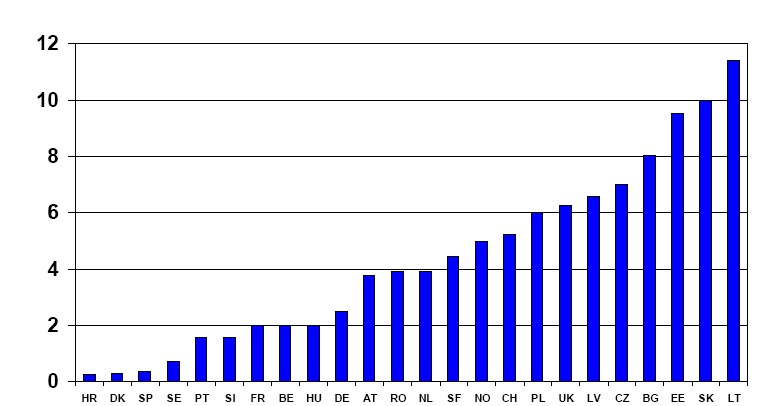

¿Qué valores encontramos en la práctica? El Gráfico 1 indica la fuerte variación de los cargos por el acceso y el uso de la infraestructura aplicados en estos países para un tren de cargas de 2.000 toneladas brutas que de manera simplificada transportaría 1.000 toneladas netas. El gráfico indica que en Croacia (HR) la tarifa de acceso se encuentra en 0,20 euros por tren-kilómetro, es decir, 0,02 centavos de euro por tonelada-km neta. En el otro extremo tarifario, Lituania (LT) cobra alrededor de 11,50 euros por tren-km, es decir, casi 100 veces más. Francia y Alemania cobran 2 y 2,3 euros por tren-km, es decir, entre 0,20 y 0,23 centavos de euro por ton-km-neta.

Gráfico 1. Cargos por un tren de cargas de 2.000 toneladas brutas (en Euros por tren-km). Los acrónimos responden a los siguientes países: Bélgica (BE); Bulgaria (BG); República Checa (CZ); Dinamarca (DK); Alemania (DE); Estonia (EE); Irlanda (IE); Gracia (EL); España (ES); Francia (FR); Croacia (HR); Italia (IT); Chipre (CY); Letonia (LV); Lituania (LV); Luxemburgo (LU); Hungría (HU); Países Bajos (NL); Noruega (NO); Austria (AT); Portugal (PT) Rumania (RO); Eslovenia (SI); República Eslovaca (SK); Finlandia (FI); Suecia (SE); Reino Unido (UK). de euro por ton-km-neta.

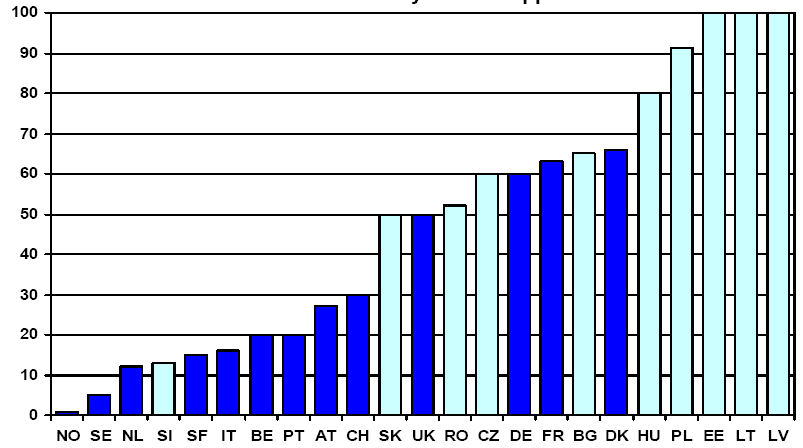

En la mayoría de los casos, los cargos son insuficientes para cubrir la totalidad de los costos de infraestructura. El Gráfico 2 muestra los resultados financieros que alcanzan los entes/agencias que manejan la infraestructura ferroviaria en 23 países, considerando tanto los servicios de carga como de pasajeros. De estos, ocho cubren el 20% o menos y sólo cinco cubren entre dos terceras partes y el 100% de sus costos totales de infraestructura.

Gráfico 2. Porcentaje del costo total de infraestructura recuperado por los cargos por acceso.

En consecuencia, el financiamiento de los costos de infraestructura es mayoritariamente mixto: una parte recae sobre los operadores ferroviarios de carga, y la otra parte, que suele ser sustancial, es aportada por los estados.

Examinando un caso latinoamericano, en Colombia como parte de su estrategia se prevé fortalecer la actividad ferroviaria de cargas mediante el empleo de Asociaciones Público Privadas (APPs), en aquellos corredores principales de la red donde exista carga suficiente con vocación por el modo. Las características centrales de la problemática ferroviaria del país, de estas iniciativas por parte del sector privado, y del proceso de toma de decisión, se encuentran detallados en una reciente publicación del BID, “Desafíos del transporte ferroviario de cargas en Colombia”.

¿Cuánto se le debería cobrar en Colombia a los distintos operadores ferroviarios de carga por el usa de la infraestructura? Sería razonable que fuera una cantidad que permita cubrir los costos de mantenimiento de vía (predominantemente fijos para líneas de baja densidad) y hacer alguna contribución (al menos parcial) a los costos de capital. Una cantidad mayor para buscar cubrir la totalidad de los costos de capital de infraestructura podría inviabilizar tarifariamente a los potenciales futuros operadores ferroviarios para captar carga en su competencia con el camión.

Para tener un orden de magnitud, si se considera que las tarifas aplicadas por parte de los futuros operadores ferroviarios a sus usuarios-cargadores estuviesen, en promedio (carbón, granos y oleaginosas, contenedores, vehículos), entorno a los cuatro centavos de dólar por tonelada-km, un pago por la infraestructura de un centavo de dólar por tonelada-km transportada, podría ubicarse dentro de valores razonables.

De ser así, y teniendo en cuenta los costos de mantenimiento y rehabilitación de infraestructura habitualmente considerados, el nivel mencionado implica que la cobertura de al menos, la mayor parte del costo de capital de infraestructura de La Dorada-Chiriguaná no surgiría del negocio ferroviario, sino que debería provenir del financiamiento público. Esta situación, en la que se evidencia que el negocio ferroviario no logra cubrir por sí mismo la totalidad de los costos de infraestructura queda explícito cuando se rompe la integración vertical (como sucede en Europa), o cuando sin romperse la integración vertical comienzan a circular distintos operadores sobre la infraestructura de un ferrocarril verticalmente integrado y resulta entonces necesario precisar costos (de mantenimiento y rehabilitación de la infraestructura) y las tarifas para cubrirlas, o no.

El caso de Estados Unidos es considerado el sistema ferroviario de carga más exitoso y rentable a nivel mundial. Existen alrededor de 550 empresas ferroviarias de carga verticalmente integradas. Siete de estas empresas son enormes, las denominadas Clase 1, pero también hay una gran cantidad de ferrocarriles medianos –los regionales– y pequeños – las “líneas cortas”. Son empresas privadas y dueñas de su infraestructura, a diferencia de lo que sucede en Europa y América Latina y el Caribe. Logran con sus ingresos financiar los costos de mantenimiento y rehabilitación de su infraestructura. Cómo lo hacen será seguramente motivo de otra nota.

Descarga: Desafíos del transporte ferroviario de cargas en Colombia

Síguenos en Twitter: BIDtransporte

Foto: Ferrocaril del Pacífico – ANI,2015

* Autor invitado: Jorge Kohon es ingeniero civil en transporte, con más de 30 años de experiencia en economía, planeamiento, gestión, operaciones y políticas de transporte ferroviario. Ha sido funcionario público y ha trabajado como consultor en los sistemas ferroviarios de 13 países de América Latina y Asia. Actualmente es consultor independiente y miembro del Instituto de Transporte de la Academia Nacional de Ingeniería de la República Argentina.

Jorge, muy buen articulo. En México estan tratando de analizar cómo reactivar el Chiapas-Mayab. Este esquema podría ser una alternativa. saludos