Como consecuencia del COVID-19, han surgido muchas predicciones acerca del futuro de las cadenas globales de valor (CGV), entendidas como la separación de la producción de un bien en etapas y localizadas en diferentes países. Estas predicciones incluyen algún grado de relocalización, por la cual las firmas líderes mundiales llevan de vuelta a sus países de origen la producción de insumos intermedios que anteriormente habían deslocalizado en el extranjero. Otras prevén un mayor grado de relocalización cercana a la sede central o nearshoring, por la cual los insumos intermedios se producirían en los países vecinos.

Sin duda, COVID-19 ha tenido un gran impacto en el principio central de la gestión de inventarios denominado “justo a tiempo”, dado que la interrupción de la producción de un proveedor ha implicado un cierre casi simultáneo de los establecimientos localizados en los eslabones posteriores de la cadena, donde los bienes se producen y se distribuyen.

No obstante, el comercio internacional relacionado con las CGV, que comprende principalmente los insumos intermedios, también se había visto muy afectado durante la Gran Recesión de 2008. Sin embargo, la estructura de las CGV no cambió radicalmente en aquel momento. El comercio en las cadenas globales de valor cayó abruptamente, para luego volver a crecer principalmente dentro de las mismas redes de producción existentes, un proceso llamado ajustes a lo largo del margen intensivo.

El alcance y la configuración de las redes de CGV predominantes —el margen extensivo— no sufrieron cambios drásticos. La razón principal es que la construcción de estas redes entre empresas toma años y una buena dosis de confianza. Y una vez que dichas relaciones se han configurado, tienden a ser duraderas.

Es indudable que COVID-19 provocó fuertes disrupciones en muchas CGV, como en el caso de la industria automotriz y, por lo tanto, esta vez podrían ocurrir algunos cambios. Si bien resulta difícil protegerse por completo de los shocks globales como los que produce una pandemia, las empresas líderes pueden buscar una base de proveedores más diversificada que les pueda ser útil, especialmente de los shocks regionales.

Esta diversidad de proveedores podría abrir algunas oportunidades para las firmas en América Latina y el Caribe. Pero incluso esta estrategia tiene sus propias limitaciones. La coordinación de múltiples proveedores puede ser una propuesta costosa para muchas empresas líderes. Por otra parte, si abastecerse de múltiples fuentes significa distribuir demasiado la producción de los insumos intermedios entre numerosos proveedores, es posible que cada una de ellas no produzca un volumen suficiente para que sea rentable, sobre todo en sectores con grandes economías de escala, como el automotriz.

Estas limitaciones no implican que las CGV vayan a quedar intactas después de la crisis del COVID-19. Después de todo, algunos cambios en las GVC que benefician a nuestra región ya estaban en marcha incluso antes de la pandemia. No obstante, si no se reforma sustancialmente el entorno para el comercio y las inversiones, América Latina no aumentará sustancialmente su participación en las CGV solo como resultado de COVID-19. Sin duda, hay que aprovechar el momento, pero América Latina también tiene que hacer su parte para reducir sus elevados costos comerciales y de transporte. Desde la política comercial hasta la facilitación del comercio y las inversiones, así como la mejora de la infraestructura de transporte —como la modernización de los aeropuertos, los pasos fronterizos, los puertos y las autopistas—, la lista de factores que influyen en la integración de una empresa en las CGV es bien conocida.

Comercio y cambio climático

Un aspecto al que no se le ha prestado la suficiente atención y que está relacionado con la participación en las CGV es el papel de los temas medioambientales.

La relación entre el comercio y el cambio climático comprende varias dimensiones, desde la emisión de gases de efecto invernadero asociada con la producción y el transporte de los bienes que se intercambian en el comercio transfronterizo, hasta las políticas ambientales que podrían afectar la intensidad y la composición de los flujos de comercio.

En efecto, hay una tensión natural entre las políticas comerciales y medioambientales. Por un lado, los requisitos ambientales cada vez más exigentes impuestos por los países industrializados suelen ser vistos como medidas proteccionistas unilaterales. Estas medidas podrían incrementar los costos de producción y, por tanto, afectar la competitividad de las exportaciones latinoamericanas. Por otro lado, estos requisitos podrían ser considerados una oportunidad para innovar y diferenciar la producción, lo cual permitiría a las firmas integrarse a cadenas de valor más competitivas (o moverse a eslabones más rentables), proceso que redundaría en beneficios y precios de exportación potencialmente más altos, al tiempo que se logra también una mayor eficiencia energética.

El resto de este artículo sostiene que, este segundo punto de vista, la llamada «agenda positiva» entre el cambio climático y el comercio, será crucial si la región pretende impulsar su participación en las CGV.

Requisitos medioambientales

Dado que las empresas líderes mundiales tienen que proteger sus marcas, estas firmas vigilan muy de cerca que sus proveedores cumplan con ciertas normas (por ejemplo, de calidad, laborales y ambientales). En muchos países, los Gobiernos y los consumidores han tomado mayor conciencia de los métodos ecológicos de producción de bienes. Las empresas líderes mundiales, preocupadas por su reputación, se interesan por mejorar la sostenibilidad de sus procesos productivos, lo cual implica que también exijan que sus proveedores cumplan con ciertas normas ambientales.

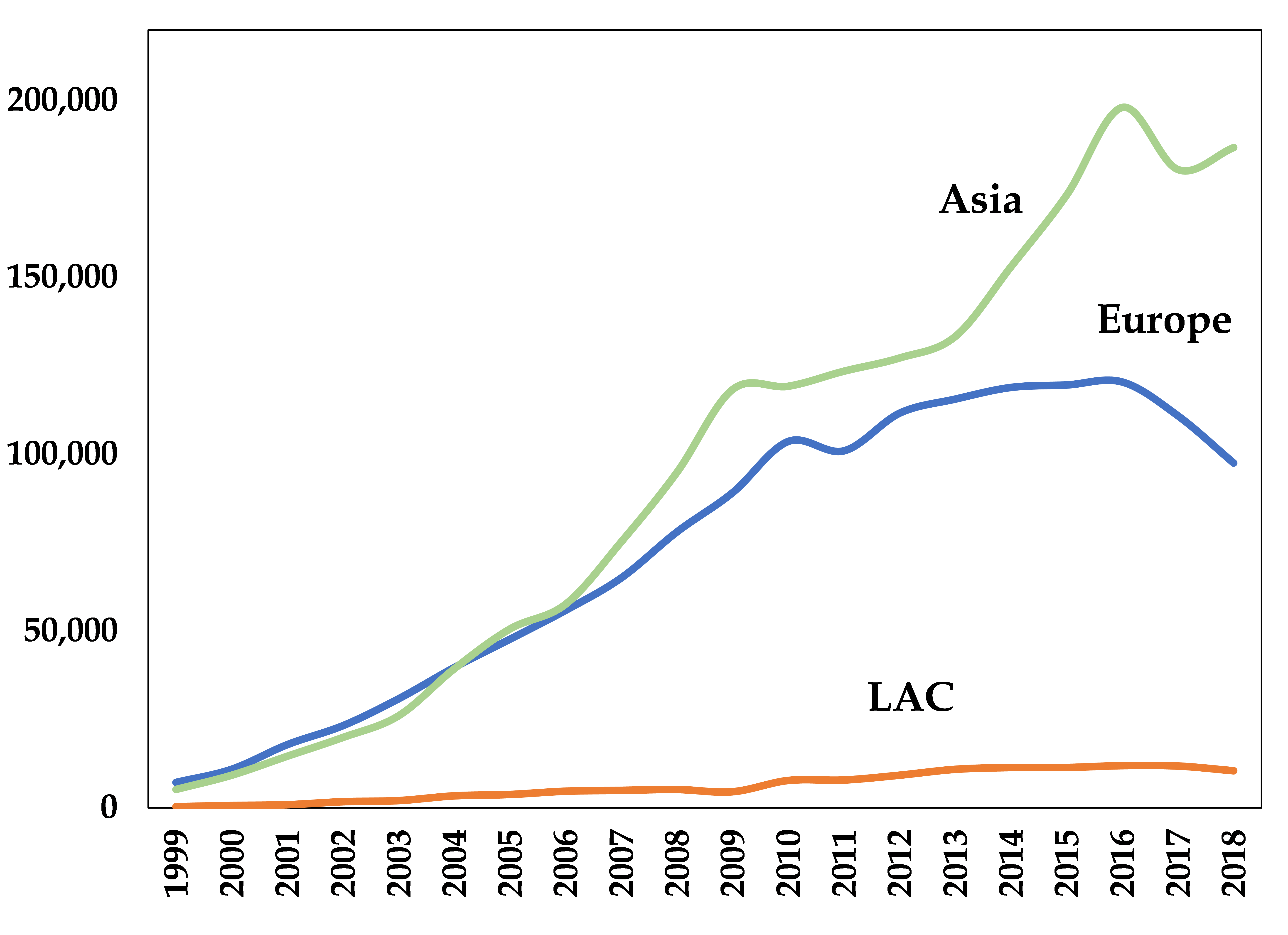

¿Qué tan necesarios son los requisitos ambientales para participar en las CGV? En el BID, estudiamos la evolución de ciertas normas medioambientales en países con mucha presencia en las CGV. Por ejemplo, el Gráfico 1 muestra, de modo comparativo, la cantidad de certificaciones ISO 14001 otorgadas a empresas de Europa, Asia y América Latina.

Gráfico 1: Cantidad de certificaciones ISO 14001

Fuente: BID a partir de datos de encuestas de la ISO.

La norma ISO 14001 es un estándar voluntario para reducir la huella ambiental por medio de un sistema de gestión. Al igual que la norma ISO 9000 de control de calidad, la ISO 14001 puede aplicarse a cualquier empresa o sector. Fue desarrollada por la Organización Internacional de Normalización (ISO) y ya ha sido implementada en más de 170 países.

El Gráfico 1 muestra un importante aumento de certificaciones ISO 14001 en Asia y Europa en las últimas dos décadas. Está claro que no todas estas certificaciones están relacionadas con empresas integradas en cadenas globales de valor. De todos modos, la tendencia es consistente con abundante evidencia anecdótica que indica que numerosas empresas en el mundo exigen que sus proveedores cumplan con las certificaciones ISO 14001, como demuestran los casos de IBM, Xerox, Honda, Toyota, Ford, GM, Bristol-Myers Squibb y Quebec Hydro.

La ISO 14001 es apenas una de las muchas normas y reglamentaciones medioambientales existentes. De cara al futuro, cabe preguntarse lo siguiente: ¿qué tan relevantes pueden llegar a ser los asuntos medioambientales para lograr integrarse a las CGV? Las empresas líderes del mundo cada vez cuidan más del medio ambiente, y el COVID-19 probablemente atraiga aún más la atención al problema del cambio climático. ¿Por qué? Porque los científicos predicen que el cambio climático puede contribuir a que se produzcan más pandemias.

El BID se encuentra actualmente trabajando para profundizar la comprensión de los problemas medioambientales relacionados con la participación en las CGV y sus consecuencias para América Latina y el Caribe. La región necesita seguir impulsando su agenda de comercio e integración haciendo frente a los consabidos desafíos que entraña la integración en las CGV, sin dejar de prestar atención a los problemas nuevos, como los relacionados con el cambio climático.

Leave a Reply