![]()

Al final del tercer trimestre, las previsiones de crecimiento para América Latina y el Caribe se situaban aproximadamente en un -0,6 para 2016. Por primera vez desde el período 1982-83, se espera que la región experimente dos años consecutivos de crecimiento negativo. Sin embargo, más allá de las cifras, este último informe contiene algunas noticias positivas.

Para empezar, el panorama parecía bastante más negativo a comienzos del año. Es verdad que durante el primer y segundo trimestre de 2016, las previsiones para las economías de la región eran de una contracción de 0,5%. Estas previsiones reflejaban los balances internos y los ajustes monetarios, un contexto externo hostil propiciado por un crecimiento mundial bajo, una alta volatilidad financiera debido a la inestabilidad de las divisas y un descenso continuado de los precios de las materias primas, lo cual provocó una salida de flujos de capital de la región.

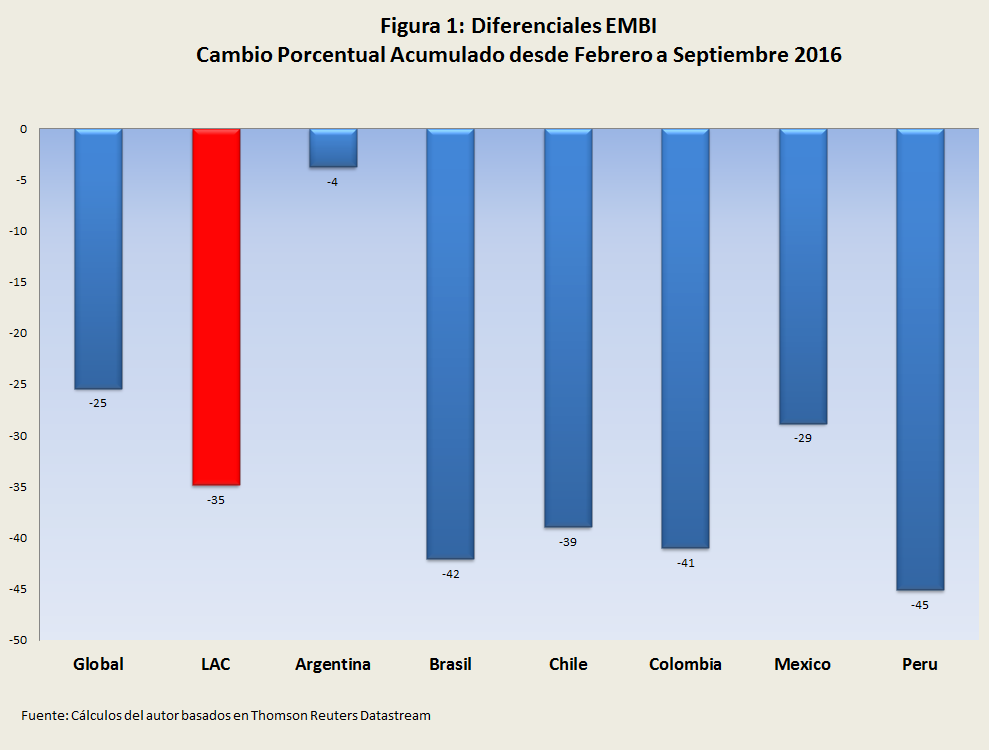

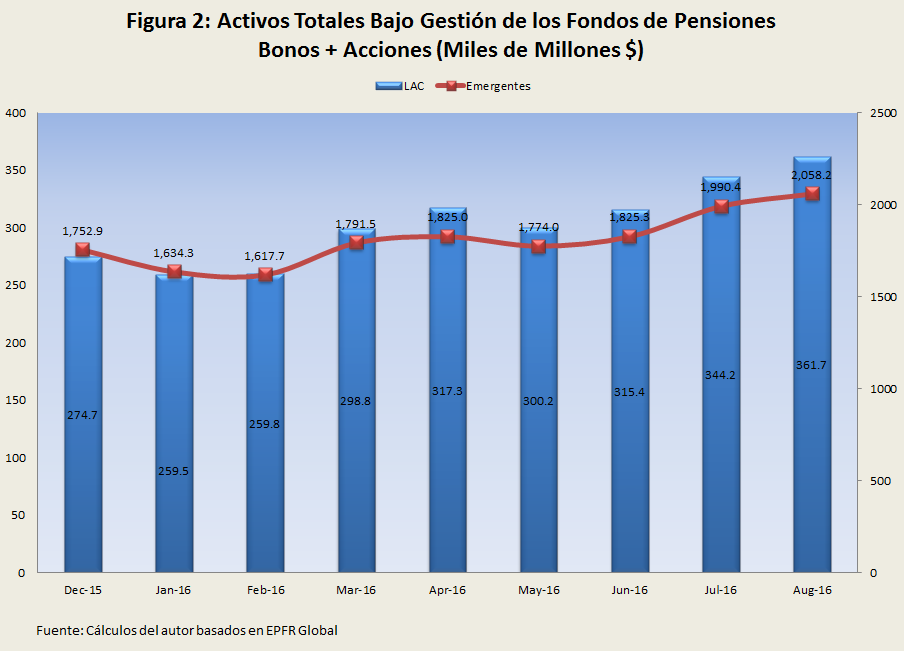

Sin embargo, las cifras sólo cuentan una parte de la historia. Lo importante son las tendencias. ¿Qué ha cambiado desde el comienzo del año? Sobre todo, el panorama internacional parece decididamente más promisorio dado que los shocks externos se han vuelto menos intensos. Los precios de las materias primas han dejado de caer en picado, las tasas de interés a largo plazo en los países desarrollados siguen siendo sumamente bajas como respuesta a políticas monetarias proactivas que se han mantenido y el acceso a los mercados mundiales de capital sigue estando abierto gracias a la relativa tolerancia al riesgo de los inversores internacionales. Dadas estas tendencias, los diferenciales EMBI (Indicador de Bonos de Mercados Emergentes) de América Latina han disminuido en aproximadamente un 30%, los flujos de capital a la región se han recuperado y, a su vez, los tipos de cambio se han estabilizado en la mayoría de las economías regionales (ver Figuras 1 y 2)

¿Cómo se explica esta modificación en las cifras? En gran medida, el empeoramiento de las condiciones en cuatro de las seis economías regionales en recesión y la reciente desaceleración de México debido a la débil inversión de lo esperado en Estados Unidos y los riesgos geopolíticos relacionados con las elecciones de los Estados Unidos. Desde luego, el Brexit provocó perturbaciones en toda la región y alimentó inquietudes a propósito del crecimiento y de los precios de los activos (ver blog anterior: BREXIT: ¿Qué significa para América Latina y el Caribe?). Sin embargo, los ajustes de la política económica en Argentina y, aún más importante, en Brasil, mejoraron las perspectivas de crecimiento a mediano plazo para estas dos economías y para toda la región. Los ajustes favorecieron que los mercados confirmaran las mejoras en el riesgo país en la región y las condiciones de los mercados bursátiles.

Es evidente que América Latina y el Caribe no es una región monolítica y que el peso de algunos países puede modificar las tendencias regionales. El último Informe Macroeconómico del BID define el período 2014-2020 como el período con el crecimiento promedio más bajo de la región en los últimos 20 años, pero no todos los países han sufrido de la misma manera. Aunque la región se contraerá por segundo año consecutivo, las seis economías de más rápido crecimiento tendrán tasas de crecimiento promedio de aproximadamente un 4.5% (Latin Macro Watch del BID). En 2016, según las previsiones del WEO, seis países experimentarán una contracción de sus PIBs, pero se espera que en 2017 la región se recuperará con tasas de crecimiento de aproximadamente 1,6%. El BID prevé que hacia 2020 el conjunto de la región volverá a un crecimiento más robusto cercano al promedio de los últimos 40 años.

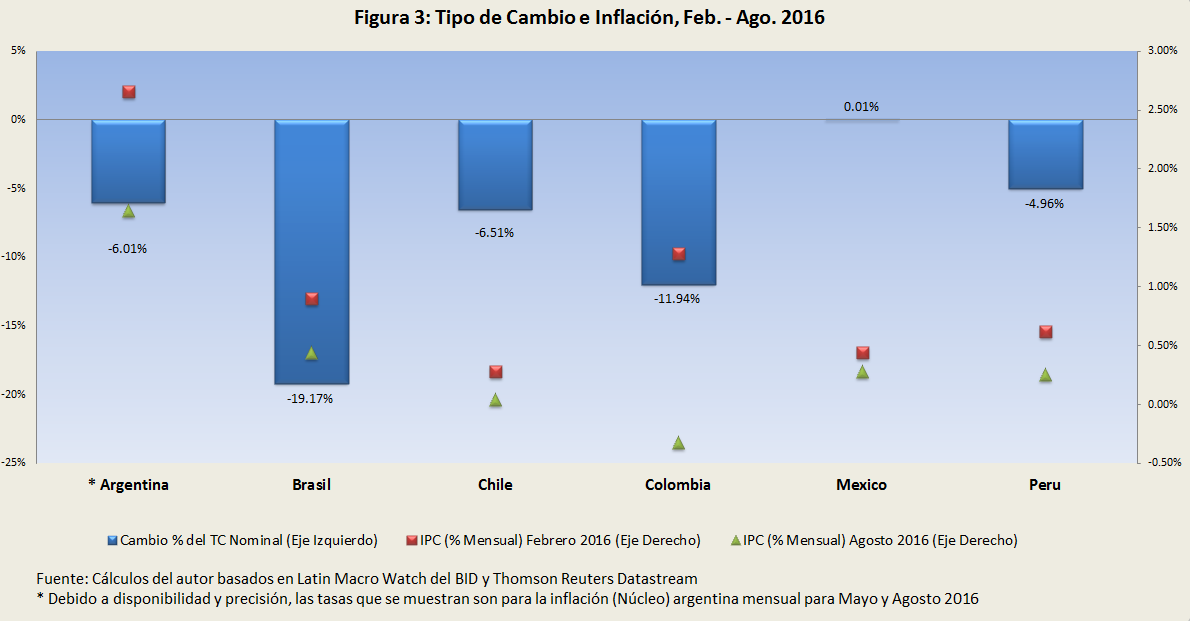

Otro aspecto positivo es la admirable respuesta de la región ante los reveses más recientes provenientes del exterior. Dada la intensidad del shock externo que asoló la región en 2014, los datos preliminares indican que la región ha mostrado una mayor resiliencia que en el pasado a la crisis internacional gracias a la mejora de las instituciones y las políticas públicas. Por lo tanto, durante los últimos ocho meses, de manera progresiva pero perceptible, las economías regionales han corregido sus desequilibrios más amenazadores, o al menos han anunciado políticas capaces de corregirlos a mediano plazo. En términos de política monetaria, en los últimos tiempos los esfuerzos para contener la presión inflacionaria, a pesar de las brechas del producto negativas, han mostrado señales positivas. En la mayoría de países de América del Sur, las previsiones de inflación ya han comenzado a disminuir después de absorber el impacto de las recientes depreciaciones de la moneda, fundamentalmente en los precios de los alimentos (ver Figura 3). Por ejemplo, las perspectivas de inflación en Brasil y Colombia parecen positivas dado que las dos monedas se han estabilizado después de grandes depreciaciones iniciales y los precios de los alimentos se han mantenido relativamente estables. Chile y Perú han experimentado depreciaciones más leves, aunque éstas han contribuido a un aumento de los precios de los alimentos, si bien una estabilización de sus monedas y el impacto del fenómeno de “el Niño” del año pasado que ha tendido a disminuir también deberían aliviar las presiones inflacionarias. En el caso de Argentina, las perspectivas son algo mejores desde que el Tribunal Supremo decidiera anular las subidas de las tarifas del gas. Por otro lado, el impacto rezagado en México de su reciente depreciación y la volatilidad de los precios de los alimentos sugieren que todavía han de esperarse más presiones inflacionarias. El caso de Venezuela es más alarmante, puesto que la creciente escasez de bienes y la emisión de dinero por parte del Banco Central para financiar el déficit público está alimentando los temores de una hiperinflación. Los desequilibrios de las cuentas corrientes también están siendo corregidos y la evidencia indica que la mayoría de las grandes economías en la región volverán a ser capaces de financiar el déficit con inversión externa directa. En relación con los desequilibrios presupuestarios, 15 países han anunciado programas de ajustes explícitos que, según se prevé, recortarán el gasto en un promedio de 1,7% del PIB y aumentarán el ingreso en 1,1% del PIB en los próximos cinco años. En la mayoría de los países, estas correcciones en un contexto de mayor crecimiento garantizan niveles sostenibles de deuda pública en relación con el PIB.

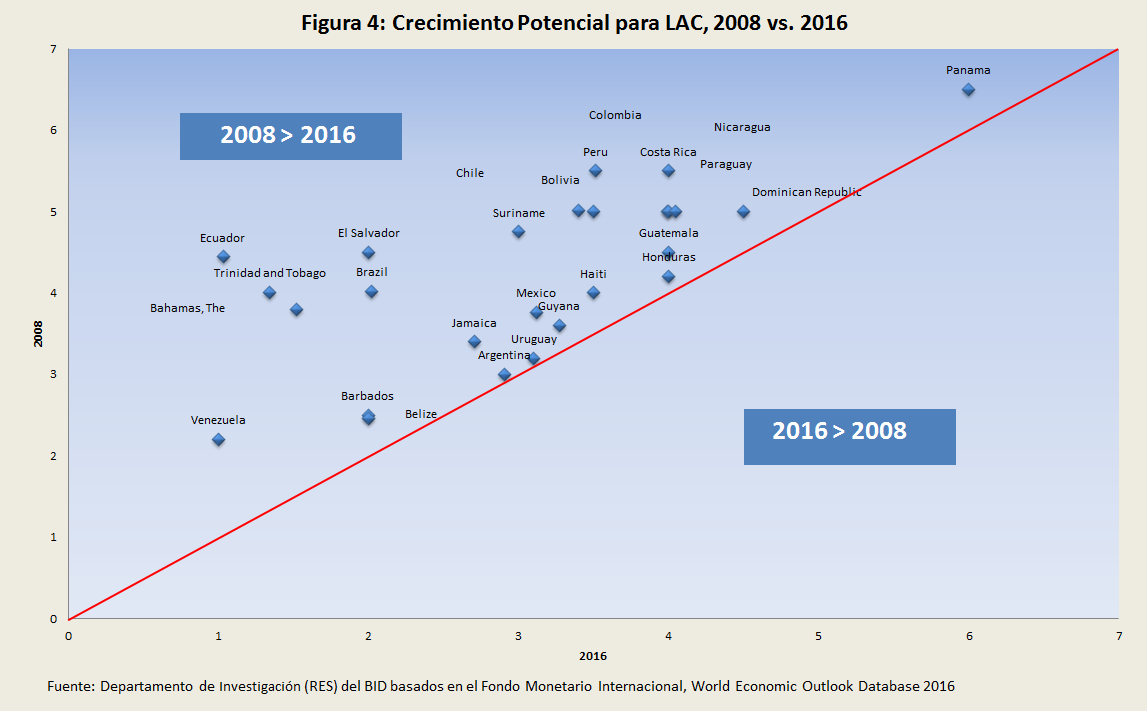

Antes de mostrarse demasiado aliviados, es necesario mencionar algunas importantes advertencias en relación con este panorama. El resultado de las próximas elecciones presidenciales en Estados Unidos y otros desarrollos externos sin duda jugarán un rol importante en el desarrollo del contexto económico regional en el futuro. Sin embargo, es importante tener en cuenta que los países de la región se enfrentan a dos desafíos fundamentales en los próximos años. En primer lugar, deben mantener las políticas que han sido anunciadas para abordar sus desequilibrios. En segundo lugar, deben volver a una senda de crecimiento sostenible e incluyente. Más allá de lo que ocurra con las tasas de crecimiento “real” en el corto plazo, la región tiene que aumentar urgentemente sus “tasas de crecimiento del PIB potencial”, que han caído sostenidamente de 4,25% en 2008 a 3,1% en 2016, lo cual equivale a una ¡reducción del 25%! (ver Figura 4) Además, después de 20 años de progreso en los indicadores sociales como la mortalidad infantil, el acceso al agua potable, la matriculación en las escuela primaria y la esperanza de vida, la sociedad latinoamericana ha llegado a esperar una mejora sostenida de su bienestar. Más específicamente, la desaceleración durante el período de 2010-2016 no ha mitigado el deseo legítimo de los ciudadanos en toda la región de economías más prósperas y de una mejora de las perspectivas personales. Un primer paso es volver a las tasas de crecimiento “reales” del entorno del 3%, es decir, aproximadamente el doble de la tasa esperada para 2017. Pero no es el único paso. Con el fin de satisfacer las expectativas de los ciudadanos de una mejora del bienestar, es esencial aumentar el potencial de crecimiento de las economías -que a su vez requiere una solución total de los desequilibrios macroeconómicos- y emprender reformas para mejorar la productividad subyacente de las economías.

Desde luego, la economía política, más que la economía pura, será lo que a la larga determine si los países alcanzan sus objetivos y cómo sus economías evolucionan en los próximos trimestres. Los gobiernos deben seguir fortaleciendo sus instituciones políticas para ser capaces de desarrollar políticas públicas de mejor calidad, más focalizadas, más transparentes y más sujetas a la rendición de cuentas, pero no pueden conseguir todo esto solos. El sector privado, concretamente el sector tecnológico, también debe contribuir para asumir el desafío de consolidar un modelo de crecimiento sostenible que aborde los problemas regionales reales, tales como el desempleo y la desigualdad crecientes.

Leave a Reply