O contencioso tributário administrativo é essencial não só para garantir os direitos do contribuinte, mas também para promover segurança jurídica e assegurar um sistema tributário justo. No Brasil, entretanto, há um excesso de litigiosidade tributária, e estatísticas de 2018 já sugeriam que o contencioso tributário administrativo e judicial nacional pendente de resolução correspondia a 50,4% do PIB brasileiro, o que equivale a mais de 3,4 trilhões de reais[1].

Para poder melhor entender as causas deste problema e identificar possíveis soluções, a Associação Brasileira de Jurimetria (ABJ) realizou um estudo inédito no Brasil, a pedido da Receita Federal do Brasil (RFB) e do Banco Interamericano de Desenvolvimento (BID)[2]. O estudo se concentrou na verificação da efetividade do processo administrativo tributário brasileiro e na análise da arquitetura e funcionamento do contencioso administrativo tributário nos três níveis de governo.

Neste blog apresentaremos as principais conclusões deste estudo, um dos mais abrangentes realizados no país até o momento. Foram analisados dados dos órgãos julgadores do contencioso tributário administrativo da União de sete estados e do Distrito Federal e de sete municípios[3].

Metodologia do estudo

Os métodos utilizados foram qualitativo, quantitativo e documental, que consistiram em:

(1) análise de dados eletrônicos (em um volume superior a 400 mil dados) das instituições selecionadas, obtidos por meio de raspagem de dados[4], buscas computacionais automatizadas baseadas em algoritmos ou palavras-chave no período de 2011 a 2021, os quais resultaram em dashboard;

(2) análise de documentos e dados apresentados;

(3) entrevistas e questionários eletrônicos com atores-chave das instituições abrangidas.

Figura 1. Esquema geral da pesquisa

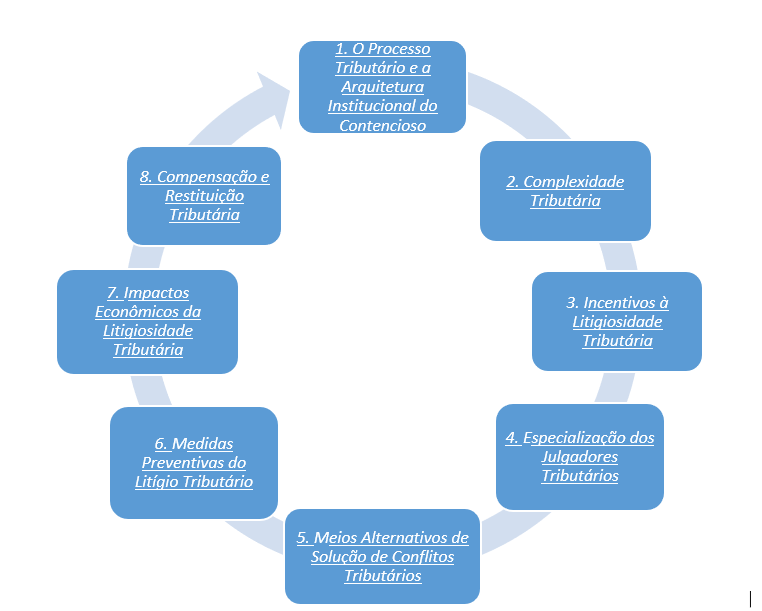

A sistematização dos resultados sobre esse estudo foi elaborada com base na formulação de oito hipóteses concentradas em áreas temáticas mostradas na Tabela 1 e figura 2:

Tabela 1. Hipóteses formuladas

| # | Hipótese |

| 1. | Existe relação de causalidade entre a excessiva litigiosidade tributária do Brasil e a estrutura do Processo Tributário (fluxos, etapas, instrumentos e trâmites processuais, etc.); associada à arquitetura institucional do contencioso fiscal; e ao modelo de federalismo fiscal, o qual confere autonomia legislativa aos entes federados, em matéria substantiva e processual. |

| 2. | A alta complexidade da legislação fiscal brasileira, bem como as dificuldades de harmonização interpretativa, contribuem para o incremento da litigiosidade tributária. |

| 3. | Há uma relação de causalidade entre o aumento do contencioso fiscal brasileiro e determinados incentivos de natureza econômica, financeira, jurídica e negocial, decorrentes das características do processo tributário nacional. |

| 4. | A especialização dos julgadores tributários em matéria de direito e legislação fiscal são fatores que contribuem para a qualidade e celeridade das decisões proferidas. |

| 5. | A utilização de meios alternativos para a solução de conflitos é capaz de contribuir para a redução do estoque e para a celeridade processual no contencioso tributário brasileiro, com impactos positivos para a arrecadação tributária. |

| 6. | A adoção de medidas que promovam uma maior Cooperação, Confiança e Transparência nas relações entre Fisco e contribuinte contribuem para a diminuição da litigiosidade tributária. |

| 7. | O tempo de julgamento dos litígios tributários, associado ao volume de processos em tramitação nos órgãos julgadores administrativos e judiciais causam impactos negativos para o orçamento público, para o patrimônio do contribuinte e para o ambiente de negócios do país. |

| 8. | O grande volume de processos de compensação e restituição tributária é fator de incremento significativo do contencioso tributário nacional. |

Figura 2. Áreas temáticas

Foram elaboradas 46 perguntas que, em conjunto com os demais dados analisados, levaram à validação ou negação das hipóteses elaboradas. Ademais, foram feitas comparações com exemplos trazidos de boas práticas, ações inovadoras e experiências internacionais, as quais foram levadas em consideração para a proposição de possíveis soluções.

Principais conclusões: Oito desafios sobre o processo de contencioso tributário

1.Existe uma clara necessidade de reforma do processo e do procedimento tributário brasileiro.

O estudo mostra que existe correlação entre a excessiva litigiosidade e a estrutura do processo tributário, associada à arquitetura institucional e ao modelo de federalismo fiscal, o qual confere autonomia em matéria substantiva e processual aos entes federados.

Constatou-se um elevado número de instâncias, duplicações e repetições no processo tributário. A instância recursal acrescenta 55% a mais do tempo de tramitação do processo no Conselho Administrativo de Recursos Fiscais (CARF)[5], enquanto no estado do Rio de Janeiro, este acréscimo chega a dobrar o tempo do litígio[6] (Tabela 2).

Tabela 2. Tempo de Tramitação do Processo no Contencioso Tributário Administrativo

| Órgão | Tempo até instância recursal | Tempo até instância superior | Tempo exclusivo em instância superior | Aumento do tempo de tramitação apenas pela instância superior |

| Conselho Administrativo de Recursos Fiscais | 6 anos e 3 meses | 9 anos e 8 meses | 3 anos e 5 meses | 55% |

| Estadual-PA | 5 anos e 1 mês | 5 anos e 7 meses | 6 meses | 11% |

| Estadual-RJ | 2 anos | 4 anos | 2 anos | 100% |

| Secretaria de Estado da Fazenda-DF | 3 anos | 5 anos | 2 anos | 67% |

| Secretaria de Fazenda – SP (Tribunal de Impostos e Taxas) | 2 anos e 3 meses | 3 anos e 11 meses | 1 ano e 8 meses | 73% |

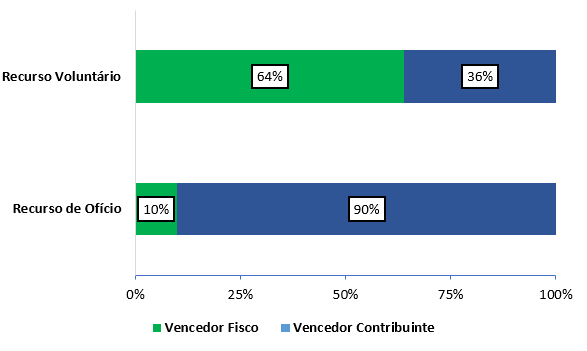

Por outro lado, algumas instâncias recursais, como o recurso de ofício, além de aumentar o tempo do litígio, não parecem acrescentar valor significativo ao processo, vez que em 90% dos casos não há alteração na decisão, a qual continua sendo favorável ao contribuinte (Figura 3).

Figura 3. Decisões Favoráveis ao Contribuinte por Tipo de Recurso

Não há correlação entre os tributos que mais contribuem para a arrecadação e os tributos que geram mais litígios e, portanto, que requerem, para administração do contencioso a eles relacionados, maior alocação de recursos do estado. De acordo com dados da Receita Federal, o Imposto de Renda à Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) respondem por mais de 30% da arrecadação, mas geram menos de 15% dos litígios – ao passo que o Imposto de Renda à Pessoa Física (IRPF) tem participação reduzida na arrecadação geral (menos de 5%), mas é o tributo responsável por mais litígios[7]. O federalismo foi apontado por 71% dos entrevistados como gerador de insegurança jurídica, sendo a falta de uniformidade o principal fator. Foi também identificada a falta de integração entre o contencioso tributário administrativo e judicial como um fator negativo.

2. A pluralidade de divergências críticas entre as normas, as práticas e os procedimentos adotados pelos diversos entes da federação dificultam a compreensão do contribuinte a respeito do processo tributário.

Apesar de encontrar divergências processuais, como estrutura dos órgãos julgadores ou possibilidades de recursos, o estudo constatou que o auto-de-infração das três esferas da federação contêm, na sua maioria, os mesmos elementos básicos.

3. Existe correlação entre o aumento do contencioso fiscal e incentivos de natureza econômica, financeira, jurídica e negocial, decorrentes da natureza do processo tributário

Existem fortes indicativos, conforme base de dados da Procuradoria Geral da Fazenda Nacional (PGFN), de que empresas de grande porte fazem uso estratégico do contencioso fiscal, tanto no seu âmbito administrativo, quanto judicial, para postergar e reduzir o tamanho dos impostos a pagar. O estudo também mostra que existe uma grande concentração da dívida das empresas de pequeno porte na esfera administrativa indicando que elas podem estar usando o processo de contencioso para postergar o pagamento de impostos. A causa pode estar relacionada a gratuidade para litigância e a suspensão imediata da exigência do crédito tributário objeto do litígio.

Outros fatores que levam à maior litigiosidade envolvem a animosidade na relação fisco-contribuinte; a expectativa de decisão contrária ao fisco ou de possível anistia, perdão ou parcelamento do débito do contribuinte; e a não exigência de garantias para a interposição de recursos administrativos.

4. Foram inconclusivos os resultados sobre a contribuição da especialização dos julgadores para a qualidade e celeridade das decisões proferidas

As análises sobre a hipótese de um perfil do corpo técnico qualificado e experiente reduzir o tempo do contencioso e promover a qualidade das decisões foram inconclusivas, parecendo mesmo haver uma certa correlação positiva entre o número de reconduções e o aumento do tempo processual[8].

5. Existe pouca utilização dos meios alternativos para solução dos conflitos no Brasil em contraste com o crescente uso no âmbito internacional.

Os métodos alternativos de solução dos conflitos, por outro lado, como a transação ou a mediação, têm se mostrado positivos nas diversas esferas da federação. Contudo, essas experiências são ainda tímidas, sendo necessário expandir o seu uso, conforme Tabela 3.

Tabela 3. Métodos alternativos de solução de conflitos tributários

| Método alternativo | Situação | Experiências |

| Mediação | Apesar de já ser permitida sua aplicação em litígios tributários, não foi praticamente aplicada no Brasil | O município de Porto Alegre propôs lei sobre o tema |

| Transação | Prevista no Código Tributário Nacional, é uma opção existente no sistema legal da maioria dos entes federados, tendo sido regulamentada há não muito tempo | Aplicada pela Procuradoria Geral da Fazenda Nacional (PGFN) (acordos deferidos para R$ 221 bilhões de créditos na dívida ativa da União e R$7,8 bilhões arrecadados); pela RFB (valores negociados superiores a R$ 250 milhões) e pelo estado de SP[9] |

| Negócios jurídicos processuais | Boa prática adotada pela PGFN visa a reduzir o contencioso e assegurar a regularidade fiscal | A PGFN celebrou 62 acordos, envolvendo R$ 10 bilhões[10] |

| Arbitragem tributária | Não há previsão legal, mas pode ser relevante, especialmente para casos envolvendo questões técnicas ou análise factual (ex: classificação de mercadorias) | Inexistente |

6. Medidas que promovam maior cooperação, confiança e transparência nas relações fisco-contribuinte contribuem para diminuição da litigiosidade.

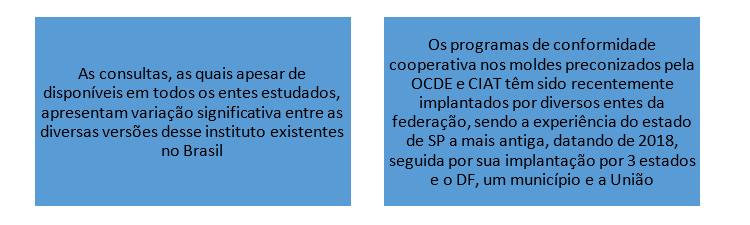

Dados coletados não permitem concluir pela existência de uma relação conflituosa, mas há uma percepção dos atores relevantes, a partir dos dados qualitativos coletados, de que há um ambiente de desconfiança na relação fisco-contribuinte. Entre as medidas preventivas estudadas, as quais têm um potencial de melhorar estas relações e prevenir os litígios, destacam-se as consultas e os programas de conformidade cooperativa (Figura 4).

Figura 4. Principais medidas preventivas de litígios tributários

7. O tempo de julgamento dos litígios, associado ao volume de processos no contencioso, impacta negativamente o orçamento público, o patrimônio do contribuinte e o ambiente de negócios do país.

Dados do CARF demonstram que 57% do total dos créditos em litígio é julgado favoravelmente ao fisco, o que corrobora o impacto negativo sobre o orçamento público, uma vez que esse crédito tem a sua cobrança suspensa até o término do litígio[11]. Apenas os créditos relativos ao IRPJ inscritos na dívida ativa superam R$ 1 trilhão e dados do CARF de 2019 indicavam um crédito tributário em litígio superior a R$ 600 bilhões, o que demonstra o volume de recursos que poderiam estar disponibilizados para as diversas políticas públicas[12]. Por sua vez, 72,7% dos contribuintes afirmaram realizar provisões para os litígios tributários, o que tem impacto sobre o seu patrimônio. O volume de processos e de crédito tributário no contencioso tem um impacto negativo que efetivamente vai além da arrecadação: impacta a segurança jurídica e o ambiente de negócios, pois aumentam o custo de operar no Brasil.

8. O volume de processos de compensação e restituição não constitui fator de incremento significativo do contencioso tributário.

Apenas 8,1% dos processos julgados no CARF envolvem compensação e, nas DRJ, o volume de processos envolvendo compensação atinge 21% do total e corresponde a 15% do valor em litígio na primeira instância.

Possíveis soluções melhorar os processo do contencioso tributário

O estudo propõe possíveis soluções para o aprimoramento do contencioso tributário administrativo brasileiro e reconhece que são necessárias diversas medidas para que, combinadas, gerem um impacto significativo no litígio tributário.

A adoção de súmulas vinculantes poderia evitar recursos de natureza protelatória e harmonizar a atuação da administração e dos julgadores, O maior uso de atos infralegais, como pareceres normativos, é uma opção para explicitar a interpretação das normas, evitando divergências críticas. Ademais, promover uma maior publicidade às decisões tomadas no âmbito do contencioso, especialmente no que tange a interpretação das normas e os fundamentos utilizados para proferir decisões, ajudaria a orientar não só os contribuintes, mas também a administração tributária em geral, além de prover orientações de possíveis aprimoramentos dos diplomas legais e normativos.

Outras medidas apresentadas envolvem a revisão prévia dos autos-de-infração e o estabelecimento de canais de diálogo com o contribuinte, antes do seu lançamento, para o esclarecimento de dúvidas e uso de acordos prévios, como acordos prévios de preços para preços de transferência, a fim de evitar a litigiosidade.

Opções como a eliminação ou a limitação da gratuidade e o possível estabelecimento de custas processuais e depósitos obrigatórios para recursos administrativos diminuiria o número de litígios. Uma maior celeridade do processo poderia resultar de uma integração e redução de instâncias administrativas e/ou judiciais.

No tocante à harmonização do processo, o estudo conclui que a elaboração de uma Norma Geral do Processo Administrativo Tributário, que padronizasse as funções e os procedimentos em todos os níveis de governo, teria efeito positivo. Ademais, poderiam ser estabelecidos mecanismos jurídicos e institucionais para se obter consenso na interpretação e harmonização jurisprudencial entre as administrações tributárias brasileiras, com indicativo de o CONFAZ ser o fórum apropriado para tais discussões e decisões.

Finalmente, se propõe o uso de medidas preventivas para evitar a geração do litígio e o uso de meios alternativos para a solução dos conflitos instaurados. Entre as medidas preventivas, destacam-se o maior uso de consultas em todas as esferas da federação, com procedimentos padronizados, e a adoção de caráter vinculante para todos os contribuintes em situação semelhante e para o fisco, e a adoção de programas de conformidade cooperativa, de preferência de forma harmonizada entre os diversos entes da federação, baseados nos princípios de confiança mútua, transparência e compreensão, que sejam disponibilizados para contribuintes de acordo com seu comportamento em relação ao cumprimento das obrigações tributárias. Já entre os meios alternativos, propõe-se explorar todos os institutos disponíveis e ampliar o uso daqueles já aplicados.

Conheça mais sobre o trabalho do BID na área de gestão fiscal aqui.

[1] INSTITUTO BRASILEIRO DE ÉTICA CONCORRENCIAL. Mais de meio PIB em contencioso tributário. Revista ETCO, São Paulo, n.25, ano 17, p.10-15, ago. 2020. Disponível em: https://www.etco.org.br/wpcontent/uploads/WEB_Revista-ETCO_Agosto-2020_02.pdf. Acesso em: 14 fev. 2021.

[2] ASSOCIAÇÃO BRASILEIRA DE JURIMETRIA. Diagnóstico do Contencioso Tributário Administrativo. São Paulo, abril de 2022. Disponível em: https://abj.org.br/pdf/abj_bid_2022.pdf. Acesso em: 23 ago. 2022

[3] CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA. Boletim de Arrecadação dos Tributos Estaduais. Disponível em: https://www.confaz.fazenda.gov.br/boletim-de-arrecadacaodos-tributos-estaduais. Acesso em: 06 jan. 2022.

[4] Foram construídos raspadores específicos para cada órgão pesquisado, com exceção de dois.

[5] MINISTÉRIO DA ECONOMIA. Conselho Administrativo de Recursos Fiscais. Disponível em:

http://carf.economia.gov.br/dados-abertos/dados-abertos-202204-final.pdf. Acesso em: 30 abr. 2022

[6] RECEITA FEDERAL DO BRASIL. Indicadores do Contencioso de 1ª Instância. Delegacia de Julgamento (DRJ). Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/julgamento-administrativo/dados-estatisticos/arquivos-e-imagens/cocaj_dashboard.pdf. Acesso em: 30 de abril de 2022

[7] CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA. Boletim de Arrecadação dos Tributos Estaduais. Disponível em: https://www.confaz.fazenda.gov.br/boletim-de-arrecadacaodos-tributos-estaduais. Acesso em: 06 jan. 2022.

[8] O tempo de tramitação processual aumentou em 1 ano a partir da mudança de uma única recondução para reconduções ilimitadas.

[9] PROCURADORIA-GERAL DA FAZENDA NACIONAL. Acordo de Transação. Disponível em: https://www.gov.br/pgfn/pt-br/servicos/orientacoes-contribuintes/acordo-de-transacao. Acesso em: 25 fev. 2022.

[10] PROCURADORIA-GERAL DA FAZENDA NACIONAL. Termos de negócio jurídico processual. Disponível em: https://www.gov.br/pgfn/pt-br/assuntos/divida-ativa-da-uniao/paineldos-parcelamentos/termos-de-negocio-juridico-processual. Acesso em: 25 fev. 2022.

[11] CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Dados abertos do CARF. Brasília. 2019. Disponível em: http://idg.carf.fazenda.gov.br/dados-abertos/relatoriosgerenciais/dados-abertos-janeiro2019-v2.pdf. Acesso em: 25 mar. 2022.

[12] CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Relatórios gerenciais. Disponível em: http://idg.carf.fazenda.gov.br/dados-abertos/relatorios-gerenciais/dados-abertos-janeiro2019- v2.pdf. Acesso em: 25 fev. 2022.

Leave a Reply