Há algum tempo as administrações tributárias vêm se modernizando para oferecer aos contribuintes soluções virtuais com o propósito de viabilizar o funcionamento da economia e o cumprimento de diversas obrigações tributárias. Como resultado, se reduziu o deslocamento físico às Unidades da Receita Federal ou às Secretarias de Fazenda estaduais e municipais, facilitando assim a vida dos contribuintes. Esses serviços virtuais tornam-se ainda mais importantes em virtude do avanço da crise sanitária provocada pela pandemia da COVID-19, que leva a uma menor mobilidade das pessoas e aumenta a importância do teletrabalho.

A virtualização dos serviços tributários implica uma mudança de paradigma. Parte destas mudanças são os Documentos Fiscais eletrônicos autorizados exclusivamente pela internet, tais como a Nota Fiscal eletrônica (NF-e) e a Nota Fiscal de Consumidor eletrônica (NFC-e), assim como o Sistema Público de Escrituração Digital (SPED). Estes documentos eletrônicos permitem o envio virtual de todas as informações fiscais e contábeis das empresas para o fisco. Ao extinguir completamente a necessidade de tramitação de documentos em papel e ao instituir um conjunto de documentos cuja existência é exclusivamente eletrônica, o processo tributário se tornou mais ágil e confiável e transformou a relação fisco-contribuinte. Essa mudança foi viabilizada por uma regulamentação de âmbito nacional que atribuiu à assinatura digital garantia de autenticidade, integridade e validade jurídica de documentos em forma eletrônica.

A transformação digital nos fiscos brasileiros foi impulsionada por programas de modernização da gestão fiscal como o PROFISCO, promovido pelo Banco Interamericano de Desenvolvimento (BID). Este programa facilitou que os Estados venham realizando significativos investimentos na revisão de processos, no desenvolvimento de sistemas de informação mais modernos e integrados, no uso de novas tecnologias como inteligência artificial, na melhoria da infraestrutura tecnológica e na implantação de soluções de segurança das informações.

Qual é a importância dos documentos fiscais eletrônicos para as administrações tributárias neste momento de crise?

Imaginem como era realizado o monitoramento e previsão da arrecadação há alguns anos. Na crise econômica de 2008, para responder às frequentes perguntas dos secretários de fazenda sobre o comportamento futuro da arrecadação, os auditores fiscais consultavam diretamente os representantes dos principais setores para obter informações atualizadas das vendas e, assim, realizar suas projeções. Era um trabalho artesanal e, muitas vezes, de baixa consistência. Vamos imaginar também como teria sido realizado o controle fiscal se naquela crise tivesse sido obrigatório o teletrabalho. Certamente as administrações tributárias não estavam preparadas para esse desafio uma vez que dependiam, em boa medida, de documentos em papel e de fiscalização in loco.

A atual crise sanitária chegou em um momento que os fiscos já dispõem de documentos fiscais eletrônicos, de informações sobre as operações do contribuinte e de sistemas de monitoramento e controle fiscal que permitem, por um lado, a previsão da arrecadação com base nas operações realizadas em tempo real e, por outro, uma acurácia na análise dos possíveis desvios.

É claro que o fator que mais impacta a arrecadação é a atividade econômica, fortemente afetada pela pandemia. Entretanto, os documentos fiscais eletrônicos e os sistemas automatizados minimizam os impactos da crise sobre a arrecadação ao permitir o funcionamento dos fiscos, ainda que com o trabalho sendo realizado remotamente.

Os benefícios dos dados fiscais eletrônicos

Os avanços na produção de dados fiscais têm ainda permitido às secretarias de fazenda elaborarem estudos e boletins sobre o impacto da pandemia na economia dos Estados. A partir da análise diária das notas fiscais eletrônicas emitidas e sua comparação com o mesmo período do exercício anterior, é possível identificar quais os principais setores e municípios atingidos pela crise. Esse tipo de análise é importante para os fiscos por possibilitar previsões mais precisas sobre a arrecadação; para os demais órgãos do governo para subsidiar a formulação de políticas públicas para mitigar os efeitos da crise; para o mercado já que revela os setores mais atingidos e as tendências econômicas; assim como para os cidadãos, ao apontar as variações nos preços, especialmente dos produtos relacionados à saúde pública, algo que temos explorado em um blog recente de Recaudando Bienestar.

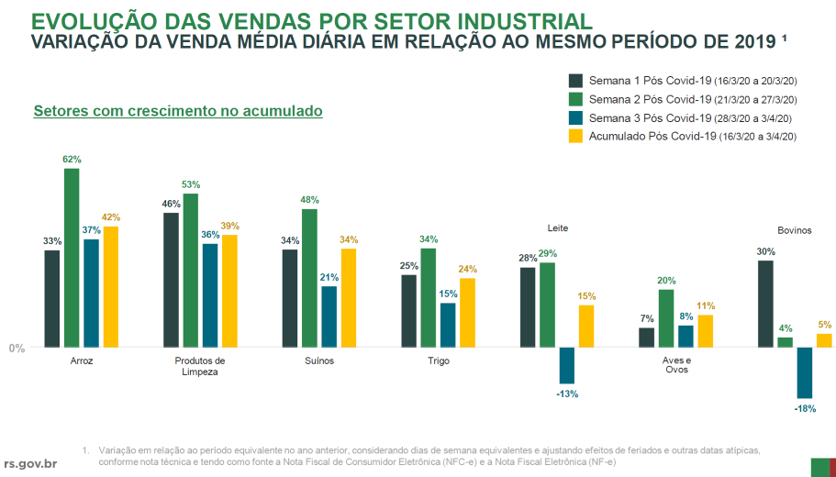

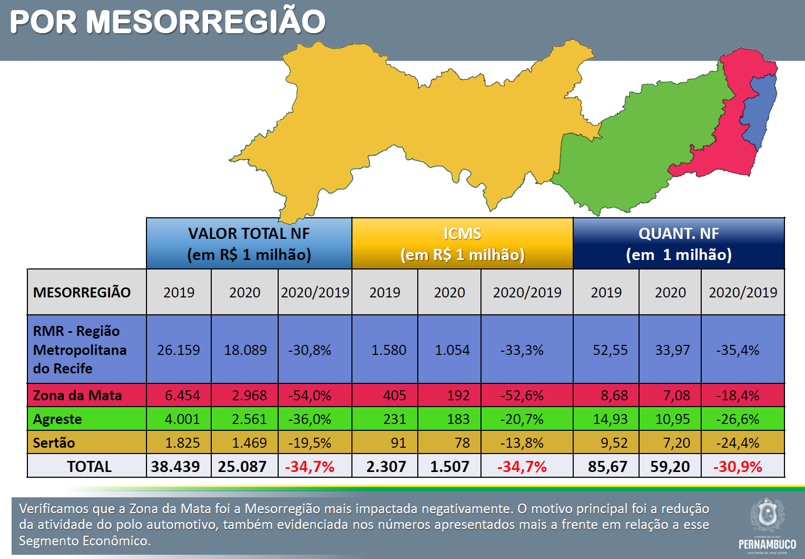

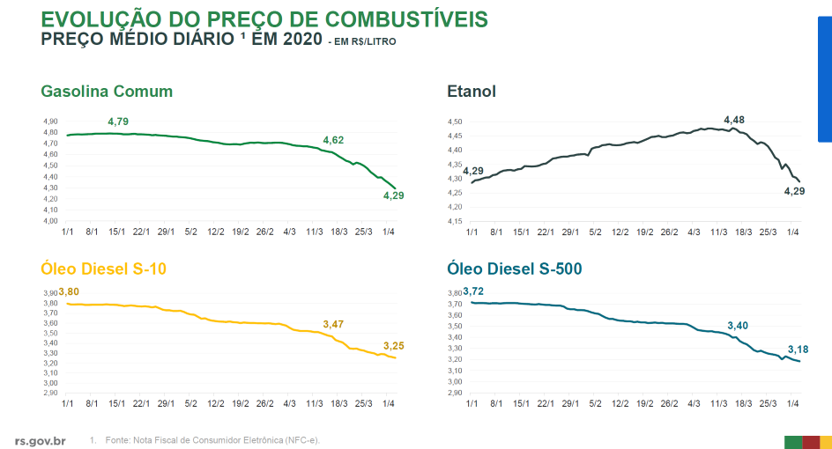

Nos gráficos abaixo apresentamos alguns exemplos extraídos dos boletins dos Estados do Rio Grande do Sul e de Pernambuco:

Imaginem agora as notas fiscais em papel autorizadas nas unidades fazendárias convivendo com um momento em que as vendas pelo e-commerce se tornaram essenciais em virtude do isolamento provocado pela crise sanitária.

A implantação da Nota Fiscal eletrônica gerou mudanças significativas na cadeia logística entre empresas/distribuidores/transportadoras porque é emitida em tempo real e aciona simultaneamente os diferentes atores. Na prática, a nota fiscal eletrônica tornou-se o elo entre as diferentes etapas desde a compra até a entrega do produto ao consumidor final. É essa transformação tecnológica que tem permitido que o e-commerce funcione mesmo com as unidades de atendimento presencial das administrações tributárias fechadas.

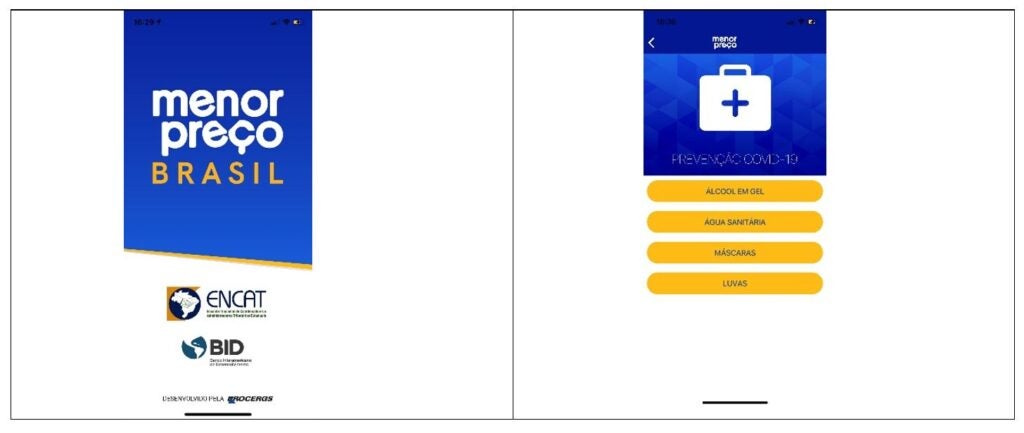

Os dados das notas fiscais eletrônicas e das notas ao consumidor estão também alimentando a base de dados do aplicativo Menor Preço Brasil, desenvolvido pela Secretaria de Fazenda do Estado do Rio Grande do Sul com o apoio do BID e do Encontro Nacional dos Coordenadores e Administradores Tributários (ENCAT). Esse aplicativo multifuncional permite aos cidadãos realizarem consultas dos preços praticados por produto nos estabelecimentos da região escolhida, indicando a data e hora das últimas compras realizadas.

Além da Nota Fiscal eletrônica, há muitos serviços prestados pelos fiscos que são necessários para a manutenção das operações das empresas. A importação de insumos e equipamentos para a área de saúde, por exemplo, necessita de pagamento e liberação de entrada no país pelos fiscos dos Estados e pelo governo federal; a participação em processos licitatórios e a obtenção de empréstimos bancários requer a apresentação de certidão negativa de débitos tributários; o encerramento de empresas, por força da recessão provocada pela crise, exige a solicitação de baixa no cadastro para poder cessar o pagamento dos tributos.

A continuidade do negócio de forma eletrônica

Atualmente, os serviços disponíveis para os contribuintes na Internet permitem que suas atividades sejam mantidas mesmo com a grande maioria dos órgãos governamentais funcionando apenas de forma virtual. O Portal Único SISCOMEX, por exemplo, permite que operações de exportação e de importação sejam registradas, que a arrecadação dos tributos seja efetuada, o processo seja acompanhado e liberado, tudo sem a presença física.

Também as Certidões de Débitos Tributários (CDT) podem ser geradas na Internet e contam com garantia de sigilo e segurança, além de código de validação, que permite que o contribuinte comprove a sua regularidade fiscal e tributária sem a necessidade de apresentação de documento físico ou autenticação de assinatura da autoridade responsável.

Para qualquer alteração cadastral, como abertura, alteração e fechamento de empresas, está disponível a Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (REDESIM), que viabiliza a integração, em tempo real, de todos os órgãos e entidades responsáveis por esses processos, tais como Juntas Comerciais, órgãos de licenciamento, Receita Federal e Fazendas estaduais e municipais, permitindo uma entrada única de informações e documentos, acessada exclusivamente via internet, simplificando procedimentos e reduzindo os prazos de solução e a burocracia.

Além disso, se houver alguma dúvida ou questionamento os serviços de pesquisa e também de orientação ao contribuinte, tais como, “fale conosco”, troca de mensagens e chats estão disponíveis nos sites e garantem a solução dos problemas e a manutenção da relação fisco-contribuinte.

Medidas extraordinárias durante a pandemia

Por fim, vale destacar que, em razão da atual crise causada pela pandemia, a grande maioria das Administrações Tributárias brasileiras, nos diversos níveis de governo, prorrogou os prazos de vencimento dos tributos, dos parcelamentos, de entrega de obrigações acessórias e mesmo de validade das Certidões de Débito e dos Regimes Especiais, no intuito de permitir que todos se adequem com mais facilidade ao momento de isolamento.

As crescentes demandas da sociedade por serviços digitais, associadas a novas tecnologias, demonstram a importância dos investimentos realizados pelo Estados na ampliação e aprimoramento das soluções para a automação dos processos. Ao facilitar a vida dos cidadãos e das empresas para cumprir com suas obrigações tributárias, estas soluções digitais possibilitam que os Estados continuem a arrecadar recursos neste momento crítico e mantenham a prestação de serviços essenciais à população contribuindo para salvar vidas.

Leave a Reply