La interacción entre personas y robots nunca ha sido tan frecuente como en el presente. Lo hemos visto en películas como Her, en donde un hombre solitario cae presa de los encantos de Samantha. También se viven en millones de hogares que se asisten de Alexa, la omnipresente asistente digital creada por Amazon. En efecto, las personas se han ido acostumbrando a que determinadas “máquinas inteligentes” las atiendan y les resuelvan sus asuntos en diversas tareas de la vida cotidiana, desde trámites financieros y transacciones comerciales, hasta servicios ligados a la atención médica.

Esta tendencia está en aumento y permea al sector público. Por ejemplo, de acuerdo con datos recabados por Accenture, en 2019 más de dos terceras partes de las agencias federales de Estados Unidos planean invertir en inteligencia artificial (Accenture Federal Services, 2018: 3).

En ese contexto, lo más probable es que el futuro de la administración tributaria (AT) y su relación con el contribuyente se base en gran medida en las relaciones conversacionales con robots inteligentes. Los asistentes conversacionales virtuales (ACV), representan una oportunidad para las administraciones tributarias de América Latina y el Caribe (ALC), ya que pueden ser una herramienta que contribuya a facilitar servicios a la ciudadanía, incrementar el cumplimiento de las obligaciones tributarias de forma voluntaria, aumentar sus ingresos y fortalecer su legitimidad.

¿Qué es la inteligencia artificial?

Como explicamos en nuestra reciente publicación, Asistentes Conversacionales virtuales en las administraciones tributarias, la inteligencia artificial (IA) es “el área de la ciencia de la computación que resalta la creación de máquinas inteligentes, que funcionan y reaccionan como humanos”.

La caracterización de un sistema como la IA debe basarse en la existencia y utilización conjunta de cinco capacidades: descubrir, predecir, justificar, actuar y aprender. Los avances de la informática, así como las nuevas investigaciones —principalmente en las áreas de lingüística, psicología y sociología— aplicadas a las técnicas computacionales de aprendizaje de máquinas, computación cognitiva y gestión del conocimiento, han alcanzado progresos considerables en la aplicación exitosa de IA en diferentes negocios.

Los ACV son una expresión de la inteligencia artificial. Más allá de los diferentes nombres que se les puede otorgar, desde chatbots a chatterbots, un rasgo común de estas aplicaciones es su potencial para sustituir total o parcialmente a los centros de atención de consumidores y usuarios de productos, sistemas y servicios, gracias a sus ventajas operativas y financieras respecto a modelos de atención existentes.

¿Qué beneficios pueden brindar los ACV a la gestión de los centros de atención al contribuyente?

A grandes rasgos se puede decir que los beneficios de los ACV en la administración tributaria, en especial pensando en la atención al contribuyente, incluyen:

- Ofrecer servicios al contribuyente las 24 horas del día, los siete días de la semana, sin interrupciones.

- Brindar informaciones consistentes, evitando el riesgo de interpretaciones distintas o incompletas, un resultado común cuando las respuestas a las consultas son provistas por el personal de una institución.

- Aumentar la productividad de la atención a los usuarios, ya que es posible atender más casos en el mismo período de tiempo. Esa mayor productividad permite liberar una parte del personal para que realice otras tareas.

- Eliminar los tiempos de espera (presenciales y telefónicos) por indisponibilidad de operadores.

- Proporcionar respuestas cada vez más precisas y, en consecuencia, mejoras crecientes en la satisfacción de los usuarios, puesto que los ACV basados en la IA recopilan datos y aprenden con las interacciones realizadas.

Sin embargo, debe considerarse desafíos potenciales del uso de los ACV en la administración tributaria. Los problemas más usuales, de acuerdo a la literatura, incluyen: la dificultad de improvisar, el suministro de respuestas erradas cuando el ACV termina perdido en la conversación (“lost in translation”), la dificultad para retener al usuario y limitaciones para procesar el sarcasmo y otros rasgos propios de la comunicación humana. Pese a ello, con la debida experimentación y planificación, la inteligencia artificial ofrece oportunidades para mejorar los servicios tributarios, las cuales pueden ser aprovechadas para beneficio de la ciudadanía.

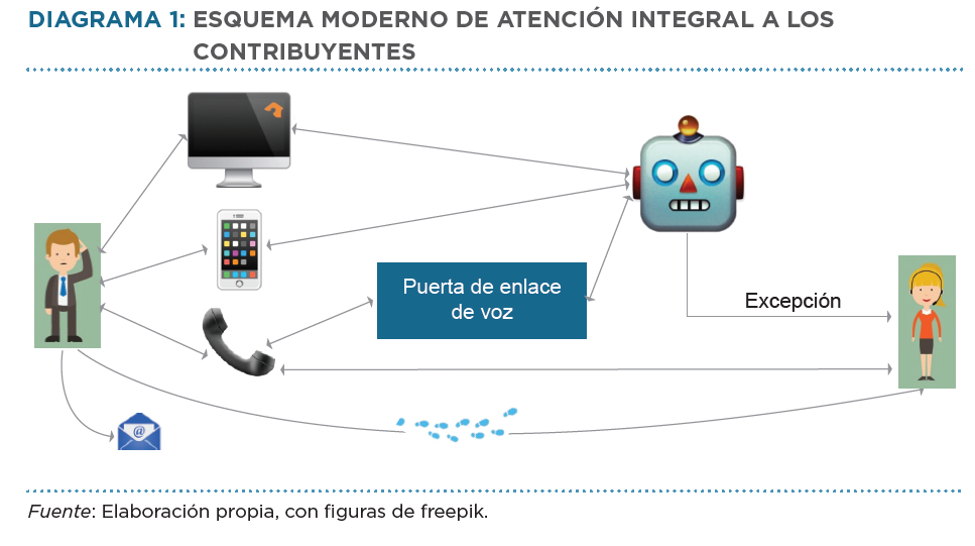

Un nuevo esquema de atención al contribuyente con inteligencia artificial

En un esquema moderno de atención a los consumidores (o a los contribuyentes), los canales tradicionales ‒incluido el personal de la institución‒ encuentran un lugar definido en las interacciones presenciales y en las realizadas a través de teléfonos o correos electrónicos (ver diagrama 1). Los recursos asignados a cada modalidad y a los canales de atención dependerán fundamentalmente de su receptividad por parte de los contribuyentes. No obstante, se prevé que con la digitalización de la economía y la hiperconectividad de la sociedad, así como la emergencia de las nuevas generaciones de contribuyentes (por ejemplo, millennials), el canal digital asistido por robots inteligentes podría constituirse en la opción más utilizada. Es importante, sin embargo, prestar atención a las estrategias de implementación de este nuevo modelo de atención que hace uso de los ACV, algo que discutimos en profundidad en nuestra publicación.

La experiencia internacional en el uso de los ACV aumenta cada día. En Australia, la administración tributaria (Australian Tax Office), desarrolló el sistema virtual “Alex” para brindar atención a los contribuyentes, el cual registró más de dos millones de conversaciones en el primer año de lanzamiento (2016). La Agencia Estatal de Administración Tributaria de España, en conjunto con IBM, desarrolla un proyecto de ACV que inicialmente estará destinado a apoyar a los contribuyentes en temas relacionados con la entrega de información relativa a las facturas electrónicas de IVA.

En Brasil, el Estado de Piauí desarrolló con el apoyo del Banco Interamericano de Desarrollo, a través de su programa PROFISCO, un proyecto de ACV llamado Teresa, que brinda asistencia virtual permanente a los contribuyentes del Estado para, entre otros asuntos, conocer su estado de cuenta y brindar respuestas y orientaciones respecto a los principales tributos estatales y trámites tributarios como el Impuesto sobre Circulación de Mercaderías y Servicios de Transporte (ICMS), Declaraciones de Informaciones Económico-Fiscales y tránsito de mercancías, Impuesto Vehicular (IPVA) y la “Nota Piauiense” (sistema de lotería tributaria para el consumidor final que incentiva a los ciudadanos mediante premios a solicitar sus comprobantes de venta en las transacciones comerciales en las que intervengan). La implementación de este proyecto busca mejorar la eficiencia en la atención tributaria y ahorrar costos al Estado de Piauí. Profundizaremos en la historia de Teresa en un segundo blog.

Conclusiones

La transformación digital de la administración tributaria tiene el potencial de mejorar significativamente la atención al contribuyente al tiempo que vuelve más costo-eficiente la prestación del servicio.

El uso de nuevas tecnologías y servicios digitales, como la automatización de procesos y la IA, que faciliten relaciones conversacionales con robots inteligentes, puede superar algunos de los problemas que presenta el modelo tradicional de atención al contribuyente, mediante la prestación de un servicio permanente —y más accesible, rápido y consistente— a mayor escala y con menores costos.

En ese sentido, la IA presenta un escenario de cambios disruptivos para las administraciones tributarias entre el mediano y el largo plazo, con consecuencias significativas en la estrategia de negocios, los procesos y el personal. De continuar en aumento esta tendencia, los asistentes conversacionales virtuales jugarán un papel de suma importancia en los esfuerzos del fisco por aumentar el cumplimiento voluntario, incrementar la recaudación de impuestos y mejorar la legitimidad de la hacienda pública utilizando la inteligencia artificial para mejorar los servicios a todos los ciudadanos de América Latina y el Caribe.

Descarga la publicación

Esta publicación explora cómo el uso de nuevas tecnologías y servicios digitales, como la automatización de procesos y la inteligencia artificial (IA), que facilitan relaciones conversacionales con robots inteligentes, puede superar algunos de los problemas que presenta el modelo tradicional de atención al contribuyente, mediante la prestación de un servicio permanente –y más accesible, rápido y consistente– a mayor escala y con menores costos.

Excelente publicación, sería bueno también realizar algún paper en relación a los modelos de control electrónicos.