De acuerdo con la teoría clásica (Di John, 2006), una reforma fiscal es un proceso que podemos analizar desde tres perspectivas: la económica (¿qué resultado quiero alcanzar?), la administrativa (¿puedo lograrlo con la administración tributaria que tengo?) y la de economía política (¿tengo mayoría en el parlamento?).

La economía política de la reforma fiscal trata, por consiguiente, de los condicionantes del entorno político, pero en sentido amplio, esto es: no sólo la asamblea, también la prensa, radio, televisión y, por supuesto, las redes sociales (RRSS).

Existe una amplia literatura que teoriza sobre la economía política como determinante de la reforma fiscal, pero no hay muchos estudios aplicados. En este blog describimos un proceso de seguimiento y análisis de la conversación digital y su sentimiento en las redes sociales respecto de la reforma fiscal aprobada en Ecuador en 2021.

Economía política de una reforma fiscal

Pero vayamos primero con el marco conceptual: una reforma fiscal no es un proceso sencillo, es un tipo de política pública que levanta pasiones en el electorado, porque le llega al bolsillo y porque es fácil polarizar los sentimientos. Los gobiernos, patrocinadores de las reformas, presentan sus beneficios en forma de inversiones públicas, políticas sociales o estabilidad macroeconómica, que generalmente son financiados por aumentos en los impuestos. El desafío es que los beneficios de la acción colectiva que financia la imposición son más difusos y más lentos en permear que los aumentos de impuestos, los cuales se sienten de manera inmediata y personalizada, haciendo difícil concitar un consenso social (Khalilzadeh-Shirazi y Shah, 1991).

Por eso, las reformes fiscales, especialmente aquellas que implican cambios en políticas tributarias que suelen generar ganadores y perdedores, pueden fraccionar el electorado en opciones políticas que tienden a llevarse al extremo. En este sentido, la fuerza política de diferentes grupos tiene una influencia importante, a veces decisiva, sobre un proceso de reforma fiscal (Gupta y Jalles, 2020).

Entre los determinantes de esta fuerza política está el activismo de base (grassroots activism), en otras palabras, la movilización ciudadana, o el modo en que los ciudadanos se organizan para maximizar su utilidad, asociándose con otros que tienen idénticos fines, porque la unión hace la fuerza. A estas relaciones asociativas nos referimos utilizando como metáfora el término “red”.

El fenómeno de las redes sociales digitales

Asociarse entre personas no es un fenómeno nuevo, de siempre han existido redes familiares, de vecindario, redes profesionales, etcétera, pero la transformación digital ha multiplicado sus posibilidades de actuación, y Facebook, Twitter y otras plataformas generan incesantemente nodos que tupen las redes sociales tradicionales y forman coaliciones que nos permiten expresar opiniones, e incluso influir sobre los políticos. Si bien muchos usuarios de las RRSS no practican un asociacionismo consciente –muchos simplemente se informan o formulan comentarios de pasada sin ánimo de cabildear– no es menos cierto que existe un factor gregario en las redes sociales: las opiniones más compartidas podrían convertirse en trending topics.

A grandes rasgos, las redes sociales presentan una oportunidad para manifestarse y ser escuchados, a la vez que presentan riesgos respecto a la privacidad y la capacidad de control de los gobiernos sobre sus ciudadanos. La parte más amable es la posibilidad de recibir servicios, públicos y privados, (tramitar un permiso, comprar entradas a un espectáculo) e intercambiar con otras personas información y opinión de manera muy simple. Esta vertiente positiva fomenta el asociacionismo o activismo de base y también permite a los gobiernos tener un mejor termómetro de lo que sucede en su ciudadanía. Desde el lado contrario, existe la percepción, bien narrada en Nada es Privado, de que las redes sociales también han hecho más fácil que los gobiernos controlen los flujos de información, ejerzan la censura y manipulen la opinión pública, sobre todo en regímenes poco democráticos (Battaglini y Patacchini, 2019).

En consecuencia, ningún proceso de reforma fiscal (o de cualquier política de Estado) debería ignorar que la movilización ciudadana en las redes sociales puede influir sobre los objetivos y las prioridades de una reforma fiscal y el proceso de negociación entre las diferentes contrapartes involucradas.

Por eso, es importante que los gobiernos incorporen el monitoreo y el análisis de las conversaciones digitales para poder mejor entender la percepción de la ciudadanía sobre las medidas propuestas, acciones que pueden ayudar a mejor informar tanto el diseño de una reforma, así como su proceso negociación, comunicación e implementación.

Análisis de la conversación en redes sociales en Ecuador

Durante 2021, el Gobierno de Ecuador llevó a la Asamblea Nacional el Proyecto de Ley para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia del COVID-19, un texto que contiene reformas tributarias, aduaneras, de inversión, en materia hidrocarburífera y en el ámbito bancario y financiero.

El BID ofreció asistencia para la conceptualización del texto de reforma tributaria aportando la presencia de expertos que hicieron recomendaciones de varios tipos, y puso a disposición del Gobierno una plataforma tecnológica para aanalizar la conversación digital sobre la reforma tributaria durante los meses críticos en que la reforma fiscal se llevó a la asamblea hasta su aprobación a finales de noviembre de 2021. El objetivo del análisis fue ofrecer una mejor comprensión de las inquietudes de la ciudadanía y ofrecer un insumo más a la estrategia de reforma.

La experiencia consistió en la recolección de datos públicos de redes sociales, canales de noticias digitales y blogs verificados, en torno a temáticas de gestión tributaria en el país. Desde el Banco realizamos un seguimiento del debate en las redes sociales y las noticias digitales en torno a la materia. Esto nos permitió compilar datos sobre las principales preocupaciones manifestadas por la ciudadanía, así como la evolución de la conversación y su sentimiento durante las diferentes etapas de anuncio y aprobación.

El estudio se realizó en dos etapas:

- Un análisis previo, entre enero y julio de 2021, para comprender la naturaleza de la conversación, las principales preocupaciones de los usuarios de redes sociales y las principales temáticas cubiertas por los medios de noticias digitales.

- Un análisis desde agosto y hasta la actualidad, para comprender la evolución de la conversación una vez que la reforma fue anunciada y posteriormente aprobada.

A través del análisis, pudimos observar cómo la conversación digital presenta fenómenos que resultan importantes al momento de planificar la comunicación de una reforma.

Principales destaques de la conversación digital

#1 La conversación digital transciende fronteras: es regional y no simplemente nacional.

En medios digitales las fronteras se desdibujan y las temáticas son tratadas por los usuarios de las redes con mayor amplitud, ya que la información también se disemina a mayor velocidad. Lo que está sucediendo en un país vecino afecta la percepción de los anuncios nacionales y el nivel de polarización de la conversación. En este sentido, tener una visión regional respecto a las inquietudes y puntos de dolor de la ciudadanía puede ser clave para una efectiva gestión.

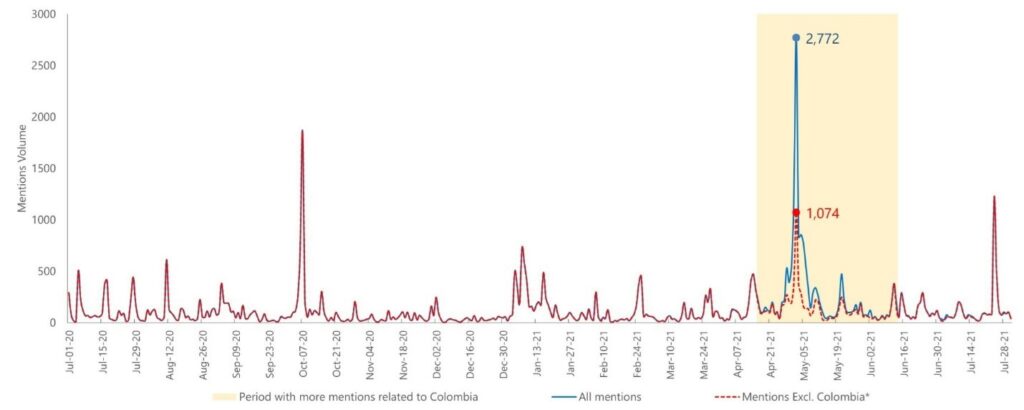

Figura 1: Volumen de menciones en Ecuador respecto a temas tributarios en redes sociales y canales de prensa digitales, Julio 2020 a Julio 2021

Como podemos observar en la Figura 1, durante 2021 el volumen de menciones sobre Reforma Tributaria se incrementó notoriamente en Latinoamérica debido a los sucesos en Colombia (periodo subrayado en amarillo en el gráfico). El tema capturó la atención de los usuarios de redes sociales en Ecuador aún antes de los anuncios de reforma en el país, el 23 de septiembre de 2021.

#2 La conversación sobre la reforma fiscal fue influida por otras temáticas que afectan la vida de los ciudadanos.

También observamos que la conversación de política fiscal se vio influida por otras temáticas en el caso de Ecuador. Los temas vinculados a la salud (principalmente la gestión del COVID-19), la transparencia, las migraciones y los derechos humanos, y los mercados laborales, destacaron en volumen entre las temáticas de desarrollo. Estos temas relacionados influyeron fuertemente en el sentimiento de la conversación y fueron un insumo importante para ofrecer una visión integral de la gestión de la reforma.

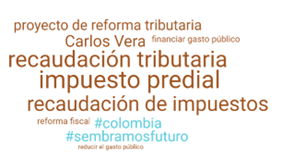

Moviéndonos al análisis de sentimiento, vimos que los canales de noticias digitales presentaban información de tono mayoritariamente neutro, mientras que en redes sociales el sentimiento era predominante negativo (con críticas, ironías y reclamos). También observamos que el tratamiento en canales de prensa digitales y RRSS difería. Los primeros brindaban mayor amplitud de información (Figura 2) y cubrían detalles técnicos en profundidad, mientras que en las redes observamos que la polarización era mayor, con una concentración en tres temáticas (Figura 3): recaudación tributaria, el impuesto predial y la reforma en Colombia.

Figura 2: Nube de palabras en medios de prensa

Figura 3: Nube de palabras en canales de medios sociales

#3 La conversación digital sobre la reforma fiscal en Ecuador se mantuvo dentro de los niveles esperados.

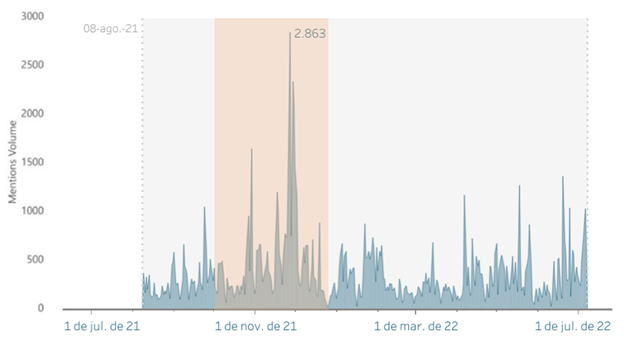

En los análisis realizados a partir de agosto de 2021, la conversación sobre política fiscal se mantuvo dentro de los niveles habituales de volumen y sentimiento, con fluctuaciones normales ante anuncios de importancia. En el caso del Ecuador, no hubo repercusiones destacables por el anuncio de reforma, registrándose un incremento en el volumen de la conversación (Figura 4), pero sin cambios significativos en el sentimiento de ésta. Existieron, eso sí, dos incrementos de menciones fundamentalmente negativas, generados debido a la conversación alrededor de los Pandora Papers y en torno a temas de transparencia, los cuales marcan, nuevamente, preocupaciones de la ciudadanía a ser contempladas.

Dado que la conversación digital se mantuvo en los cauces de lo esperado, incluyendo disgusto, ironía y quejas de corrupción, pero sin posiciones incendiarias que polarizasen excesivamente, el Gobierno no tuvo que hacer ajustes a su estrategia de comunicación.

Figura 4: Volumen de menciones en Ecuador respecto a temas tributarios en redes sociales y canales de prensa digitales – Agosto de 2021 a Julio 2022

Fuente: Análisis del BID

Conclusión sobre la conversacion en redes sociales y reformas fiscales

La experiencia de la reforma fiscal en Ecuador a través de la conversación digital se vivió con naturalidad por la mayor parte de los usuarios, sin llegar a cotas de polarización que podrían forzar al gobierno a cambiar su estrategia de reforma o su plan de comunicación.

Igual que los poderes públicos utilizan los medios tradicionales para canalizar sus mensajes, la lección que el caso de Ecuador nos brinda es que el análisis de las conversaciones digitales es una herramienta estratégica para gestionar un proceso de reforma fiscal, pues permite entender las demandas de la ciudadanía de modo ágil, además de ofrecer un canal directo de comunicación para informar sobre los beneficios y los impactos de la misma.

Visite nuestra página sobre Gestión Fiscal para conocer mejor nuestro trabajo.

Excelente.