Una vez más, la coyuntura económica global está obligando a los gobiernos de América Latina y el Caribe a realizar ajustes fiscales importantes para reestablecer la sostenibilidad de la deuda pública. En una nueva investigación del BID buscamos responder dos preguntas que son fundamentales para este esfuerzo:

- ¿Cómo podemos aumentar el apoyo ciudadano a políticas de consolidación fiscal que protejan a los hogares vulnerables?

- ¿Puede la información sobre la incidencia distributiva de los principales impuestos aumentar la demanda por reformas fiscales progresivas en la región?

Responder estas preguntas es oportuno ya que el gran desafío que enfrentan los gobiernos en la pospandemia consiste en impulsar reformas fiscales que, además de contribuir a sanear las finanzas públicas, puedan ser amigables con el crecimiento económico inclusivo y también políticamente factibles.

Si bien el diseño de dichas reformas tiene un fuerte componente técnico, en la práctica, los procesos de reforma fiscal son políticamente complejos y suelen contar con diversos frentes de oposición. Esta complejidad es inherente a la política fiscal, dado que las políticas tributarias y de gasto reflejan un conflicto distributivo entre grupos con diversidad de intereses.

Sin embargo, el contexto actual regional caracterizado por un fuerte deterioro de las condiciones socioeconómicas, combinando con la emergencia de protestas y, en algunos casos, disturbios sociales, presenta dificultades adicionales para avanzar las reformas fiscales necesarias para promover el crecimiento inclusivo.

Experimento de encuesta

Respondemos las dos preguntas mencionadas a través de un experimento de encuesta en línea, el cual implementamos en ocho países de la región y aplicamos a más de 12,000 encuestados durante 2022. Solicitamos a los encuestados enfocarse en un escenario hipotético pero muy común en la realidad macroeconómica de la región: un gobierno enfrenta una crisis fiscal y busca aumentar el Impuesto al Valor Agregado (IVA) para resolverla.

El foco en el IVA responde al hecho que, además de ser la principal fuente de ingreso fiscal para los países de la región, es un impuesto al que se ha recurrido durante varios episodios de consolidación fiscal en el pasado. Si bien el IVA tiene propiedades que lo hacen atractivocomo opción de reforma (por ejemplo, la inmediatez para recaudar), su talón de Aquiles es la regresividad, asociada al hecho que los hogares más pobres tienden a dedicar un mayor porcentaje de su ingreso al consumo de bienes y servicios gravados -y, por tanto, al pago de IVA- que los hogares de más altos ingresos. En este marco, el experimento busca identificar si es posible aumentar el apoyo ciudadano a reformas tributarias orientadas a contrarrestar la regresividad de este impuesto.

Opciones de reforma fiscal e información de incidencia distributiva

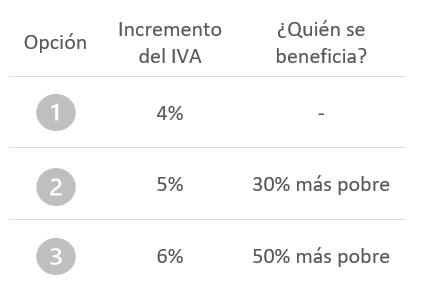

Los encuestados evalúan tres opciones de reforma tributaria, las cuales tienen el mismo impacto sobre la recaudación neta del gobierno, pero distribuyen el aumento de forma diferencial entre los hogares a lo largo de la distribución del ingreso. Por un lado, en la Opción 1 los pagos de IVA aumentan 4% para todos los hogares, sin importar los niveles de ingreso de los hogares. Esta opción representa la solución tradicional a la crisis fiscal típicamente observada de un aumento impositivo generalizado. Por otro lado, en línea con políticas de IVA personalizado que buscan devolver o compensar el IVA pagado a ciertos grupos poblacionales, el experimento introduce dos opciones adicionales. Dichas opciones excluyen a los hogares pobres del aumento impositivo: mientras que en la Opción 2 se libera al 30% más pobre de la población del aumento, en la Opción 3 el alivio fiscal cubre al 50% más pobre de la población.

A la hora de comparar las tres opciones, es importante notar que no hay nada gratis en la vida: cuanto mayor es el alcance del alivio fiscal para los grupos beneficiados, mayor es el aumento del IVA que deben pagar los demás hogares (Figura 1). Por tanto, los encuestados están obligados a elegir entre un impuesto más progresivo, pero al mismo tiempo más oneroso (Opciones 2 o 3), y un impuesto menos costoso, pero con menor impacto redistributivo (Opción 1).

Figura 1: Opciones de reforma en el IVA

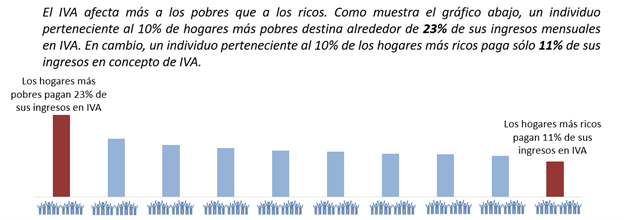

Dado que es posible que exista gran incertidumbre sobre el impacto redistributivo de las políticas fiscales vigentes, le compartimos a la mitad de los encuestados información sobre la incidencia distributiva actual del IVA en un país típico de la región (Figura 2).

Los encuestados del grupo tratamiento, aleatoriamente elegido, se familiarizan de forma gráfica con el hecho de que el IVA afecta más a los pobres que a los ricos. En particular, un individuo perteneciente al 10% de hogares más pobres destina alrededor de un cuarto de sus ingresos mensuales en concepto de pagos de IVA. En cambio, un individuo perteneciente al 10% de los hogares más ricos paga sólo algo más del 10% de sus ingresos en concepto de IVA.

¿Puede esta información modificar las preferencias de reforma fiscal?

Figura 2: Incidencia distributiva del IVA

Principales resultados: los impactos de la información sobre las preferencias de reforma fiscal

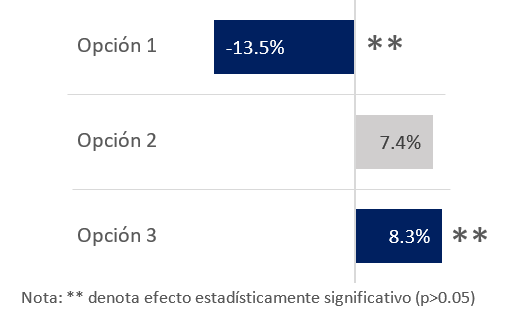

En primer lugar, encontramos que los encuestados que reciben información de incidencia distributiva son más propensos a elegir reformas de política tributaria más progresivas. Después de recibir el tratamiento informativo, la proporción de encuestados que elige la Opción 1 disminuye en más del 13% y aumenta el porcentaje de encuestados que prefieren las opciones de reforma más redistributivas, especialmente la Opción 3 (Gráfico 1).

El impacto es aún más interesante cuando se considera el hecho que, para disminuir posibles sesgos en las respuestas del grupo tratamiento, todos los encuestados conocían que las opciones 2 y 3 buscaban reducir el impacto del aumento impositivo en los hogares más pobres (Gráfico 2).

Gráfico 1: Efecto del tratamiento sobre preferencias de reforma fiscal (%)

Gráfico 2: Opciones de reforma fiscal

El segundo resultado es que existen percepciones erróneas sobre la incidencia distributiva del IVA: casi dos tercios de la muestra creen que los ricos pagan más que los pobres en concepto de IVA, o bien, que paguen alrededor de lo mismo. Esta percepción varía por país, pero el nivel de desinformación suele ser significativo. Es justamente en esa población desinformada que el efecto informativo es más relevante. En particular, el efecto tratamiento es cuatro veces más grande en el grupo con percepciones erróneas que en aquel con percepciones correctas, lo que implica que existe un amplio margen para corregir las percepciones ciudadanas en materia tributaria.

Implicancias de política

La investigación muestra un gran obstáculo para la reforma fiscal inclusiva: la mayoría de las personas tienen percepciones erróneas sobre los impactos distributivos de uno de los principales impuestos de la región.

Sin embargo, la buena noticia es que información sencilla y directa sobre incidencia puede corregir dichas percepciones y aumentar la demanda ciudadana por opciones de reforma fiscal más progresivas.

Concretamente, estos resultados muestran que es posible responder de manera efectiva a la economía política de las reformas tributarias. En el caso del IVA personalizado, que ya está funcionando en varios países, una mejor comunicación puede ayudar a los gobiernos expandir aún más su alcance, principalmente en sistemas tributarios con una excesiva cantidad de exenciones con un elevado costo fiscal y mala focalización.

Finalmente, los resultados muestran la relevancia de comunicar sobre la eficacia de las reformas fiscales: no es suficiente comunicar que existe un problema (ej. regresividad), sino también cómo la política fiscal puede contribuir a resolverlo.

Visite nuestra página para saber más sobre nuestro trabajo sobre política y administración tributaria.

Otros blogs que te pueden interesar:

Revisando el IVA Personalizado: Una herramienta para la consolidación fiscal con equidad

Leave a Reply