¿Alguna vez le ha ocurrido que siempre carga un paraguas en caso de que llueva, pero cuando lo necesita se da cuentas de que lo ha olvidado? ¿Acaso no es verdad que estamos dispuestos a pagar más por un paraguas cuando llueve que cuando hace sol? El paraguas es un instrumento que nos impide mojarnos los días de lluvia, así como un seguro de auto o un seguro médico nos impide ir a la bancarrota si tenemos un accidente grave o nos enfermamos gravemente.

Algo parecido ocurre en los mercados financieros entre los gobiernos y las entidades que les prestan. Los gobiernos se endeudan con los acreedores privados para cerrar sus brechas financieras. Sin embargo, si experimentan dificultades, los acreedores privados tienden a darle la espalda y detienen los préstamos, lo que empeora aún más una situación ya difícil. Sin embargo, cuando los inversores privados dejan de prestar, ¿pueden los Bancos Multilaterales de Desarrollo (BMD) contribuir a cerrar la brecha financiera? Si esto es lo que ocurre, ¿seguirán prestando los BMD independientemente de la fuente del problema?

Estas preguntas son importantes para entender el rol del sistema de la banca multilateral en la arquitectura financiera internacional, dado que los BMD son una fuente importante de financiamiento público, sobre todo en los países de ingresos bajos y medios donde los desembolsos son mayores y menos volátiles que los flujos proporcionados por agentes privados. Este rol como proveedor financiero ha convertido a los BMD en instituciones clave para la ejecución de la política fiscal, especialmente en los países de ingresos más bajos.

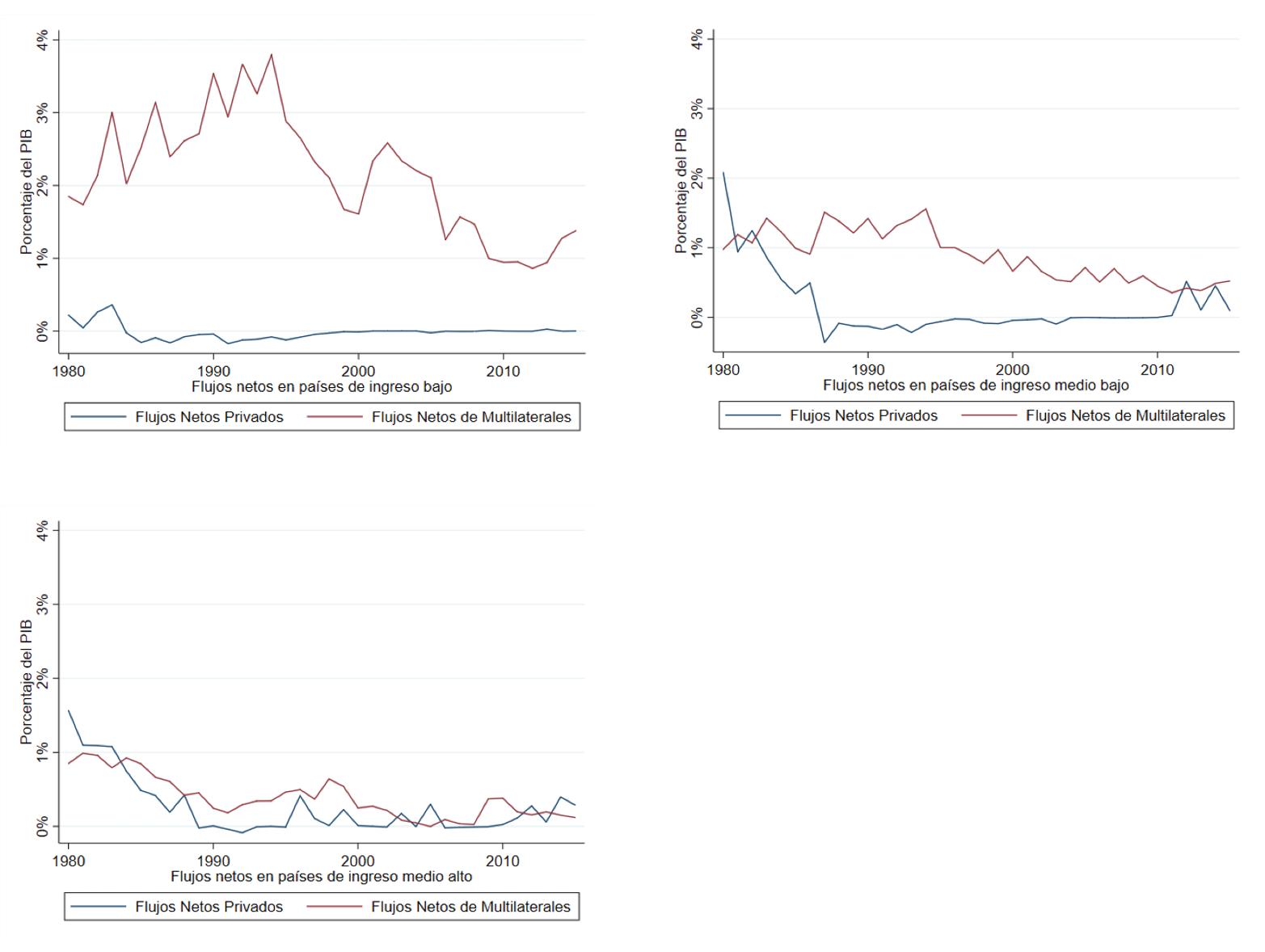

Gráfico 1. Dinámica de los flujos netos por grupos de ingreso

Notas: El gráfico muestra las tendencias de los flujos medianos netos escalados por el PIB para países de ingresos altos-medios, medios-bajos, y bajos. Los flujos netos son desembolsos netos de los reembolsos del principal. El período de la muestra va de 1980 a 2015.

En un artículo reciente, evaluamos como los préstamos de los BMD a los gobiernos se mueven durante las crisis fiscales, o sea cuando llueve, en una muestra de 108 países de ingresos bajos y medios para el período comprendido entre 1980 y 2015.

Durante estos períodos, los gobiernos experimentan un aumento significativo de los flujos financieros del sector privado pero ningún cambio en los flujos de los BMD. Además, encontramos diferencias en la respuesta de los acreedores privados y los BMD al diferenciar los tipos de crisis fiscales (según queda definido en Gerling et al., 2017).

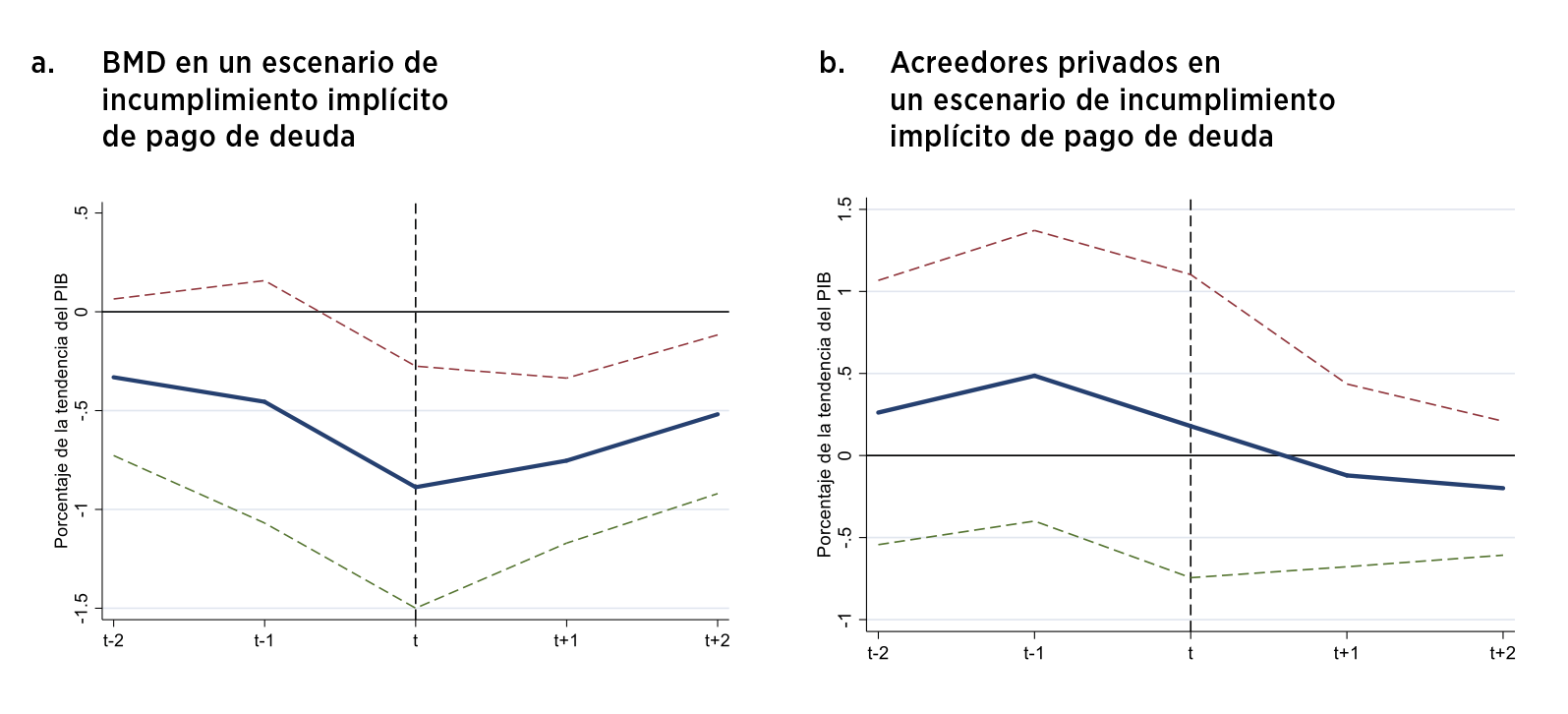

Por ejemplo, todos los BMD disminuyen significativamente sus préstamos en caso de incumplimientos implícitos en los pagos de deuda por parte de los países, en otras palabras, cuando los países están experimentando dificultades para cumplir con sus obligaciones y se retrasan en sus pagos u optan por imprimir dinero para financiar su presupuesto causando una alta inflación.

Gráfico 2. Flujos netos en crisis fiscales seleccionadas por tipo de acreedor

Notas: Este gráfico muestra la evolución de los flujos netos de capital de los BMD o de los acreedores privados en crisis de incumplimiento implícito de pago de deuda en ventanillas de 5 años en torno a los períodos de crisis e intervalos de confianza a nivel de significancia del 10%. Los flujos netos son desembolsos netos de los reembolsos del principal y son escalados por la tendencia del PIB. El período de la muestra va de 1980 a 2015. BMD: Bancos multilaterales de desarrollo.

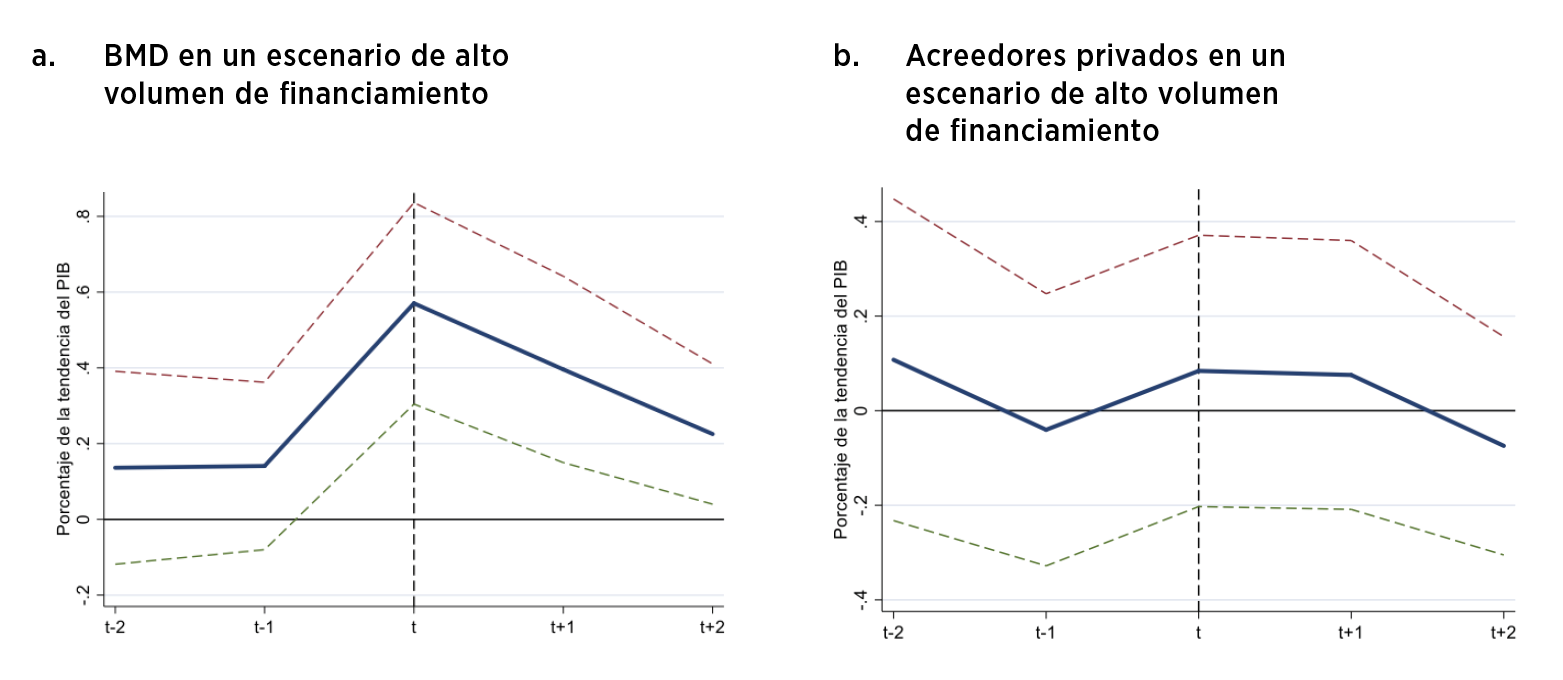

Pero en las crisis que vienen acompañadas de un alto volumen de financiamiento oficial, en otras palabras, cuando los países solicitan el apoyo del FMI con acceso por encima del 100% de su cuota y ajuste fiscal como objetivo del programa, encontramos que todos los BMD unen esfuerzos para proporcionar financiamiento a los gobiernos. Esto muestra la sincronización entre las instituciones financieras internacionales.

Gráfico 3. Flujos netos en crisis fiscales seleccionadas por tipo de acreedor

Notas: Este gráfico muestra la evolución de los flujos netos de capital de los BMD o de los acreedores privados en crisis seguidas por financiamiento oficial excepcionalmente grande en ventanillas de 5 años en torno a los períodos de crisis e intervalos de confianza a nivel de significancia del 10%. Los flujos netos son desembolsos netos de los reembolsos del principal y son escalados por la tendencia del PIB. El período de la muestra va de 1980 a 2015. BMD: Bancos multilaterales de desarrollo.

Finalmente, cuando un país experimenta pérdida de confianza en el mercado o una crisis crediticia y los flujos privados disminuyen, los BMD no disminuyen su apoyo al país afectado.

En resumen, los préstamos de los BMD funcionan como el paraguas en los días de lluvia dado que proporcionan financiamiento a los gobiernos durante las crisis fiscales. En los casos en que no está lloviendo sino diluviando (crisis severas en las que interviene el FMI) los BMD siguen funcionando como un sistema y proporcionan financiamiento a los gobiernos con problemas.

Leave a Reply