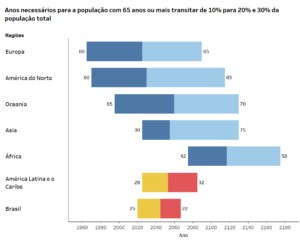

A América Latina está envelhecendo a um ritmo muito acelerado. Enquanto a Europa levou 60 anos para dobrar a sua taxa de população idosa (número de pessoas de 65 anos ou mais em relação à população total) de 10% a 20%, a América Latina o fará em 28 anos (entre 2025 e 2053). No Brasil este processo será ainda mais rápido, levando apenas 25 anos.

Estas mudanças demográficas são especialmente problemáticas para países com sistemas previdenciários de repartição, como a Argentina, o Brasil e o Equador, entre outros, onde as receitas geradas a partir das contribuições tendem a diminuir com o tempo em virtude de uma diminuição da população economicamente ativa, enquanto as despesas em benefícios tendem a aumentar. Em todos os sistemas de previdência de repartição no mundo o envelhecimento supõe a necessidade de mudanças importantes para poder garantir a sustentabilidade fiscal.

Além disso, é muito importante que as reformas que aconteçam na região para equilibrar os sistemas previdenciários tenham não apenas um foco fiscal, mas também de equidade. Isto é crucial, especialmente no caso da América Latina e Caribe, onde como mostramos na recente publicação “Presente y Futuro de las Pensiones en América Latina y el Caribe”, muitos sistemas de previdência favorecem especialmente aos trabalhadores de altos ingressos.

Brasil: A reforma necessária

O Brasil discute atualmente uma reforma previdenciária que muda o gasto fiscal futuro em aposentadorias e a maneira em que se distribui esse gasto fiscal. Por isso, é fundamental entender os aspectos redistributivos da reforma. Estas reformas, ainda que necessárias, não são fáceis. Elas implicam que os cidadãos devem mudar suas expectativas sobre suas aposentadorias. Em alguns casos, isso significa se aposentar mais tarde. Em outros, significa se aposentar com um benefício menor ao esperado.

Para avaliar o caráter redistributivo da reforma da previdência proposta pelo governo brasileiro (PEC 006), é importante entender como os subsídios se distribuem no Regime Geral de Previdência Social (RGPS). Para isto, realizamos simulações das aposentadorias que receberiam trabalhadores hipotéticos que começam a trabalhar formalmente aos 25 anos de idade e contribuem continuamente para a previdência social até atingirem a idade mínima de aposentadoria requerida por cada esquema previdenciário (RGPS por idade mínima ou por tempo de contribuição)[1]. Estes trabalhadores estilizados se aposentam em 2017 com as regras em vigor naquele ano.

Quais são as aposentadorias concedidas pelo RGPS?

Três fatos relativamente bem conhecidos são importantes de destacar no atual sistema RGPS que nos ajudam a entender os subsídios do sistema. Primeiro, os trabalhadores que contribuem por um salário mínimo recebem aposentadorias de um salário mínimo[2]. Em segundo lugar, à medida que o salário de contribuição aumenta, o mesmo acontece com as aposentadorias. E, finalmente, para os trabalhadores que contribuem acima do salário mínimo, o nível de benefício pelo sistema de aposentadoria por idade mínima é maior do que no sistema de aposentadoria por tempo de contribuição.

O RGPS é subsidiado?

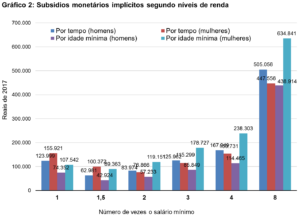

Um fato não conhecido é que as contribuições feitas pelos trabalhadores brasileiros não são suficientes para pagar os benefícios que recebem ao se aposentar se o cálculo das aposentadorias fosse atuarialmente justo. O Gráfico 2 mostra qual é a diferença entre o capital necessário para financiar as aposentadorias e as contribuições que fazem o trabalhador e o empregador, ou seja, os subsídios do sistema[3].

Existem elevados níveis de subsídios monetários para os dois esquemas do RGPS vigentes. Por exemplo, uma pessoa que se aposenta pelo salário mínimo sob o esquema de aposentadoria por tempo de contribuição recebe em média um subsídio monetário implícito de R$ 140 mil. Isto quer dizer que a diferença entre o que custa financiar uma aposentadoria de um salário mínimo para alguém que se aposenta aos 60 anos (homens) e 55 anos (mulheres) é de R$ 140 mil além do que somam as contribuições capitalizadas do trabalhador e do empregador.

Outro fato fundamental que é que estes subsídios crescem substancialmente com a renda. Em outras palavras, o sistema previdenciário brasileiro atualmente entrega subsídios implícitos maiores para pessoas de mais altos rendimentos do que para pessoas de baixa renda.

O que a proposta de reforma faz?

A proposta atual basicamente faz duas coisas. Primeiro, elimina a modalidade previdenciária por meio do tempo de contribuição, com o qual não seria mais possível se aposentar antes dos 65 anos para homens e 62 para mulheres. Em segundo lugar, torna a fórmula de benefícios um pouco menos generosa.

Quais são os efeitos dessas mudanças nos subsídios do sistema?

A atual proposta de reforma gera mais igualdade no sistema, mantendo os subsídios aos trabalhadores com rendimentos próximos ao salário mínimo e reduzindo substancialmente os subsídios aos trabalhadores de salários mais altos.

Aplicando as regras da reforma proposta, o resultado mostra que tanto para homens quanto para mulheres, o nível médio de aposentadorias diminui menos (ou se mantém no nível) para trabalhadores de baixa renda, e a maior redução de benefícios acontece para aqueles trabalhadores de maiores rendimentos.

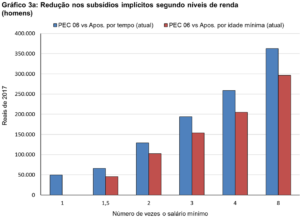

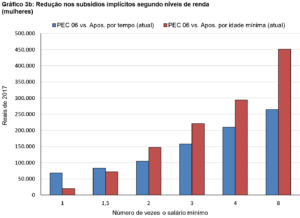

Os gráficos 3a e 3b desagregam a redução nos subsídios implícitos dos esquemas atuais com relação aos subsídios implícitos que resultam das regras propostas na PEC 006. Assim, se observa uma maior queda de subsídios implícitos para os trabalhadores de maiores salários. Por exemplo, para um trabalhador homem que recebe 8 salários mínimos e se aposenta por tempo de contribuição, a reforma reduz esse subsídio em aproximadamente R$ 360 mil.

Não há dúvida de que as reformas paramétricas para assegurar a sustentabilidade fiscal são duras. Por isso, é muito importante que o peso da reforma se distribua o mais equitativamente possível. Na atual proposta de reforma previdenciária brasileira, a redistribuição de renda conduz a uma maior igualdade social e maior eficiência das despesas fiscais.

Faça o download do estudo Melhores Gastos para Melhores Vidas que sustenta que o essencial é fazer mais com menos e realocar os gastos públicos de maneira que não comprometa o futuro.

Estudo excelente e muito pertinente quando se observa o momento decisivo pelo qual passa o Brasil. Muito esclarecedor.

Magnífico. O estudo trás uma análise, de fácil assimilação pelo leitor não especializado, sobre a proposta do Governo para mudança no regime de Previdência do Brasil. Agora minha opinião sobre o tema está menos ideológico.

Tratou-se nesse artigo apenas do trabalhador da iniciativa privada, os quais tem médias salariais muito inferiores ao setor público. E se esqueceu que, de acordo com a Constituição brasileira, há impostos/contribuições que também existem para financiar a seguridade. Como os maiores subsídios estão no setor público, seria interessante apresentá-los também.

O artigo não explica que quem ganha mais eventualmente paga menos e esse é um dos fatores pelo rombo na previdência. Não se trata exatamente da aposentadoria de trabalhadores assalariados o que prejudica as contas do governo e nem mesmo quem se aposenta por tempo de contribuição, mas sim quem de aposenta com salarios altos por tempo de contribuição ou por gozar das aposentadorias especiais. Seria importante incluir nos cálculos e gráficos esse comparativo. Aposentadorias de deputados, senadores, funcionários do poder público, militares, etc. Há muita discrepância e pouquíssima equidade. Soma-se a isso a receita mal utilizada e pouco planejamento. Infelizmente no Brasil e na América Latina em geral não trabalhamos tanto na previsão e planejamento dos gastos públicos a longo prazo e sempre tratamos tudo com politics paliativas de cunho corretivo. Recordo que essa situação que está ocorrendo no Brasil é perfeitamente previsível dentro das simulações econômicas que se possam fazer e as mudanças poderiam ter ocorrido gradativamente e não forçosamente como está ocorrendo agora. Achei o artigo interessante, mas prepondero que a análise carece de informações já que estamos falando de criar uma solução efeciente e equitativa. A priori essa solução apresentada apenas soluciona a superficialidade do problema e gera diversos outros problemas em uma sociedade que está carecendo de desenvolvimento.

No aguardo dos direcionamentos…

Muito bem explicado este complexo assunto.

Penso q deveriam ser feitos estudos sobre aposentadoria po invalidez e por acidente do trabalho, as quais proporcionam maior rendimento q as por tempo de serviço. Além disso é comum filhos a fraude de filhos ou parentes de médicos serem aposentados “por invalidez”!