La corrupción es la principal preocupación ciudadana en varios países de América Latina y el Caribe. También es el segundo obstáculo para hacer negocios en la región según los empresarios -solo después de la burocracia gubernamental ineficiente.

El combate contra la corrupción se puede abordar desde diferentes ángulos: prevenir los conflictos de interés, implementar tecnología en obras públicas, mejorar los controles sobre las personas expuestas políticamente o la lucha contra el lavado de dinero, entre otros. Otro elemento fundamental es la mejora de los Sistemas Nacionales de Control, particularmente a través del fortalecimiento de las Entidades de Fiscalización Superior.

Si bien las entidades de fiscalización (contralorías generales, tribunales de cuentas…) desempeñan un papel importante en la rendición de cuenta de los gobiernos, su labor se ha centrado tradicionalmente en las auditorías financieras y de cumplimiento. Esto abarca dos grandes espacios. Por un lado, implica comprobar si las decisiones financieras y administrativas de un gobierno se han realizado conforme a las leyes y procedimientos vigentes. Por otro lado, de detectarse irregularidades, se procede a abrir una investigación y emitir la sanción correspondiente.

Las nuevas tendencias en los organismos de control

La ola de eventos de corrupción que han salido a la luz pública en los últimos años ha abierto el debate sobre el rol de la auditoría y la fiscalización en la lucha contra la corrupción. Todavía no existe consenso acerca de si éstas pueden prevenir la corrupción -y no sólo identificar e intervenir prácticas ilícitas dentro del Estado una vez que ya han ocurrido. Por el momento, sí existen ejemplos de entidades de fiscalización que han desarrollado herramientas de prevención y detección de la corrupción. También se está avanzando hacia auditorías no tradicionales como las auditorías de desempeño o las auditorías a mecanismos de control interno, que tratan de identificar riesgos y detectar irregularidades dentro de las entidades públicas.

La realidad es que el control sobre el gasto público es una necesidad de los Estados, y la lucha contra la corrupción es sólo uno de los beneficios. Como señala la OCDE, las entidades de fiscalización también pueden contribuir a mejorar la formulación de políticas y las decisiones sobre licitaciones con evidencia más sólida y evaluaciones sobre la relación calidad-precio. Ese tipo de información sirve un doble propósito: aumentar la eficiencia del gasto público por un lado y, por otro, detectar y desincentivar la corrupción.

Perú responde: Con la corrupción, más vale prevenir que lamentar

Perú es uno de los países que ha visto el fortalecimiento del Sistema Nacional de Control como elemento fundamental para responder al flagelo de la corrupción. En concreto, la reciente ley de fortalecimiento de la Contraloría General de la República y del Sistema Nacional de Control supone una reforma radical al engranaje institucional anticorrupción. Inspirada por la propia experiencia local y de otros países como China y Alemania, se enfoca en asesorar a los funcionarios y prevenir los actos deshonestos en lugar de aplicar sanciones una vez que la falta ha sido cometida. Esta nueva modalidad implica un mayor rol del control concurrente: en otras palabras, un sistema de alertas tempranas que gestiona riegos y corrige ineficiencias para reducir las oportunidades de prácticas fraudulentas.

Como parte de los esfuerzos de modernización para apoyar la implementación de la nueva ley, el Proyecto de Mejora de los Servicios de Control Gubernamental, co-financiado por el BID, buscará modernizar los servicios de control gubernamental en Perú a través de:

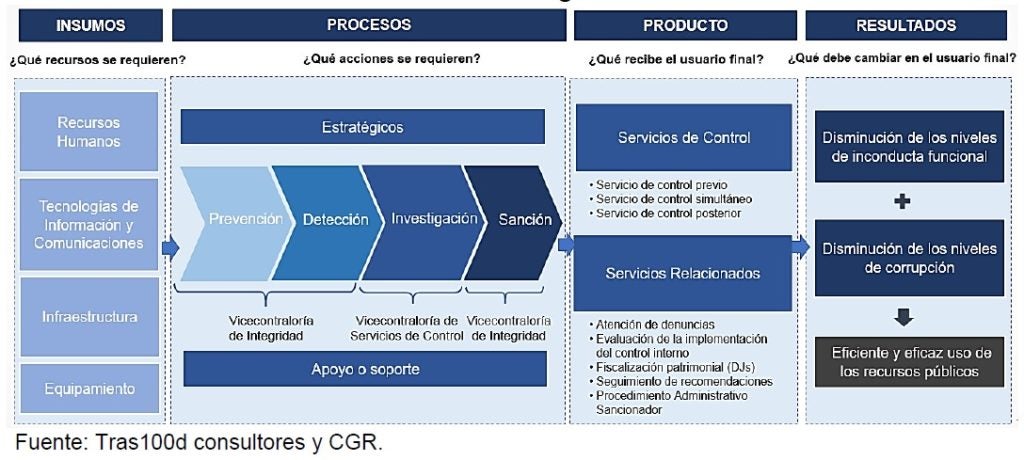

- Mejorar los macroprocesos de la Contraloría General de la República de acuerdo con la cadena de valor del control gubernamental en Perú (Prevención, Detección, Investigación y Sanción).

- Fortalecer la capacidad del recurso humano a través de la capacitación de la planta actual y la contratación de nuevos perfiles.

- Aprovechar el potencial de nuevas tecnologías como inteligencia artificial y machine learning para realizar analítica de datos masivos.

- Consolidar la infraestructura de la Contraloría en el interior del país, especialmente en aquellas áreas geográficas donde haya existido históricamente una mayor incidencia de prácticas corruptas.

Al final del proyecto, se espera generar ahorros al Estado por el control concurrente en obras públicas, propiciar que las denuncias tengan resolución oportuna y que la conducta funcional indebida, de ocurrir, reciba la adecuada sanción, entre otros.

Reconocer la contribución de las Entidades de Fiscalización Superior al combate contra la corrupción implica inevitablemente reconocer que estas instituciones tienen que explorar nuevas formas de fiscalizar. Perú ha hecho una apuesta que merece nuestra atención, ya que si logra los ahorros esperados por corrección oportuna de conductas deshonestas, tendremos aprendizajes relevantes para toda la región de América Latina y el Caribe.

Si quieres leer más sobre el uso de las auditorías de desempeño como herramienta de gestión, te invitamos a que descarques AQUÍ nuestra última publicación:

Excelente artículo. Se requiere eliminar la resistencia al cambio hacía una honestidad completa en el manejo de los recursos públicos. Así también, se requiere del acompañamiento y asesoramiento de los funcionarios con grandes capacidades en los temas específicos que requieren atención.

Gracias Aradillas! Totalmente de acuerdo. Inclusive, uno de los principios que busca cambiarse bajo el nuevo paradigma de control es que quienes auditan sepan de los temas, hayan ejecutado y gestionado, previo a ser auditores. “Quien no conoce del negocio, no va a saber auditar razonablemente”.

Hola! Coincido plenamente con este enfoque! Trabajo en el Trinunal de Cuentas de la Provincia de Buenos Aires, en la Secretaría de Modernización y hace unos años venimos empujando estas iniciativas y hemos incorporado las Auditorías de Desempeño. Me incentiva leer artículos como este que confirman que vamos por el camino correcto.

Hola Mariana! Gracias por tu feedback. Felicitaciones por los avances en la Provincia de Buenos Aires. Saludos!

¡Buenas tardes María José y Mariano! Muchas gracias por su buen informe y por la temática tratada, creo que hay que seguir insistiendo con ello, más allá de que la corruptela esta arraiga en los cimientos culturales de muchos países como una práctica común y hasta necesaria. Aporto como dato también, que existen en otros países de Latinoamérica diversas formas de prevenir el fraude y la colusión como modos de corrupción en la contratación pública (Colombia, El Salvador, Ecuador), y es el Estado quien implementa distintos tipos de medidas que prohíben ciertas actividades, como por ejemplo la unión de oferentes, la publicidad en forma clara y precisa de los documentos de contratación, las licitaciones o adjudicaciones parciales por lotes o rubros, las exigencias proporcionales de garantías conforme al tipo de MIPYMES, la instauración de un registro único de MIPYMES, etc.

Es una buena iniciativa la de Perú, y considero también que la mayoría de los países de Latinoamérica deben dictar Leyes de Transparencia y de Acceso a la Información Pública, como punta pie inicial de la política de Estado, o como para prevenir estos actos, un manual de buenas prácticas en la contratación pública como lo tiene Ecuador, más lo dicho anteriormente (un Registro Único de Proveedores del Estado subido a una plataforma web, implementación de las TIC en las compras públicas, estandarización de requisitos de calificación y certificación, capacitación en compras públicas, reservas de mercado, subcontratación, etc.), todo ello como sistema de alertas temprana de riesgos y reducción de oportunidades de prácticas fraudulentas como ustedes lo explican en su informe, para evitar la cartelización de la obra pública y de los servicios, la competencia desleal y la colusión.

Lo que ustedes explican es necesariamente así, ya que la mayoría de los países en Latinoamérica tratan sobre las “sanciones” ante el fraude y la colusión, pero hay pocos que tratan de explicitar a través de normas o manuales los métodos de “prevención” de dichos actos ilícitos. Debería trabajarse mucho más en la prevención. Federico Tomás Manzanares (Arg.).

Muy importante tener un nuevo enfoque del control en los Organismos Gubernamentales en Ecuador, en donde en el Gobierno anterior se pretendió incluso eliminar la intervención de la Contraloría en los temas de gestión y se eliminaron controles preventivos. En el último período en cambio, la Contraloría se ha enfocado en una acción sancionadora que raya en la persecución de funcionarios de niveles medios y bajos, todo ello con afanes de orden político. Hace falta sin duda una reestructura a fondo de procesos y consecuentemente de actores de esos procesos con un nivel profesional y sobre todo de independencia indiscutible.

Hola Federico! Muchas gracias por tu comentario. Muy interesante lo que decis, Creo que la clave en cuanto a prevencion es fortalecer el control interno (el rol que tiene SIGEN en Argentina a nivel nacional). Saludos

Trabajo interesante para el momento país de evaluación y reconstrucción que nos va a tocar vivir.

Aunque muchas de las gestiones actuales carezcan de los respectivos soportes a los procedimientos realizados, deberíamos agarrarnos de las cuentas, otros documentos que puedan validar lo ocurrido o del apoyo internacional al respecto.

Requerimos auditar lo que se ha hecho en los últimos 20 años con los recursos que ingresaron para hacer marco histórico-legal, precisar responsables, actuar en consecuencia y hacer visible los registros para la memoria colectiva de la realidad vivida y favorecer que en el futuro no se repitan en Venezuela y otros países del mundo.

Y em control interno (Modelo COSO)?

Muy buen punto. Este modelo en Perú se está implementando ante la falta de control interno, o la falta de su efectividad.

Muy importante esta información. También es relevante en la lucha contra la corrupción una sociedad civil empoderada y con la disposición a dar a los corruptos una sanción social. En América Latina no se tiene esta disciplina, por el contrario parece que al ciudadano le gustara que sus connacionales cometieran actos de corrupción. Esto porque en estos actos de corrupción por lo general lideran políticos de los diferentes partidos y los ciudadanos se convierten en complices. Es lo que sucede en Colombia y esto favorece que la corrupción se fortalezca.

Gracias Maria Leonor. El control social es fundamental y complementario al enfoque propuesto en el artículo. Las auditorias visibles en Colombia y mecanismos similares en Peru y otros países de la region son clave.

Buen enfoque, no obstante, la debilidad problemática de las auditorías internas es que estas responden directamente al máximo jerarca dentro de la institucionalidad pública del Estado, al menos en Costa Rica y, esa característica indirectamente hace que respondan directamente al poder político, lo que las limita y condiciona en su actuar de fiscalización de los recursos de la Hacienda Pública.

Para un combate más adecuado de la corrupción es preciso que las auditorías internas estén descentralizadas del poder político, que estás operen dentro de la institucionalidad pública, pero que no le respondan a la misma de forma directa, te tal manera que alcance independencia en su actuar fiscalizador y en la ejecución de criterio.

Gracias Carlos. De acuerdo. Justamente este enfoque de la Contraloría de Perú, que es de control externo, intenta superar el desafío de conflicto de interés que mencionas (auditores nombrados y reportando a la maxima autoridad de la institución auditada)

Gran artículo. Queda esperar que en el Perú el nuevo Congreso (después de su disolución por el Ejecutivo) siga apostando por fortalecer a la Contraloría en su lucha contra la corrupción e inconducta funcional rumbo al bicentenario. Feliz Año!

El control interno (coso), da excelente resultado si las personas involucradas se apeguen a lo establecido en la ética y valores humanos, porque si no sería un fracaso así como en Ecuador. Al establecer una serie de fallas en la contratación pública de bienes y servicios, pero la solución es buscar otros niveles y procedimientos de control para satisfacer todas necesidades que requiere el Estado para cumplimientos de los objetivos del Estado y por ende el bienestar de la población.

Buenos días

Estamos de acuerdo en que la Modernización del Estado es básica para aplicar herramientas como la prevención y el control concurrente. Son herramientas eficaces en la medida que corresponda a un contexto , la oportunidad y quienes lo utilizan.

En ese sentido, no es comparable Alemania con Perú. Si vem,os los indices de percepción de la corrupción entre los años 2015 al 2019, Alemania fluctua entre 80 y 81 ocupando en el ranking el 9 puesto, mientras que Perú muestra índices de 36 y 37 ocupando puestos entre 88 y 101 con tendencia a bajar.

En Perú, ya está instalado el flagelo de la corrupción: hay que curar y luego prevenir para que no vuelva a brotar. En resumen, primero modernización del Estado, luego auditoria de cumplimiento sin corrupcion y en forma paralela la prevención.

Buenos días

El artículo es muy bueno, sobre todo cuando enfatiza que las instituciones tienen que explorar nuevas formas de fiscalizar. El control concurrente es una herramienta preventiva de control muy eficaz en la medida que se aplique en forma adecuada. Se tiene muy claro el qué hacer, pero el éxito estará en cómo, y quienes deben hacerlo. Las realidades y prioridades de China y Alemania son diferentes al Perú. Estoy convencido que la Administración de Perú con la ayuda del BID hallarán el punto óptimo para aplicar lo necesario para combatir y prevenir la corrupción. Gracias.

Buenos días

El control interno es una de las mejores herramientas para la prevención del riesgo de la corrupción, sin embargo, en Perú la Ley del control interno en las entidades del Estado data del 2006 y aún no se implementa adecuadamente. El tema es complejo. Quizás como dice EDUARDO AGUIRRE MALDONADO en su comentario anterior respecto a su experiencia de Ecuador, hace falta en Perú una reestructura a fondo de los procesos y actores del control. Estamos de acuerdo que el control concurrente es uno de los procedimientos de control interno que encaja con el esfuerzo de fortalecimiento del Sistema Nacional Control.Saludos

La corrupción es una preocupación en el Perú a raíz de los últimos casos de sobornos de empresas brasileñas a autoridades y funcionarios públicos, es cierto que combatirlo no solo corresponde a la Contraloría General de la República CGR (Entidades de Fiscalización Superior), si no debe abordarse de diferentes ángulos y un trabajo en conjunto con diversas entidades (Superintendencia de Bancas y Seguros, Unidad de Inteligencia Financiera, Fiscalía de la Nación entre otros).

Está demostrado que las auditorías financieras y de cumplimiento no son herramientas eficaces que ayuden en el este proceso de lucha contra la corrupción, esto en razón que la naturaleza de estos trabajos buscan objetivos específicos, como el determinar si los Estados Financieros de una entidad pública se encuentran razonablemente preparadas bajo estándares como las NICSP y en el caso de la Auditoria de cumplimiento, es el verificar que los funcionarios hayan cumplido con las normas que regulan los sistemas administrativos, limitándose a exponer incumplimientos de evidenciarse, y en caso de detectarse alguna irregularidad, presentar un informe que revele estos hechos y tipifique el presunto delito o perjuicio al Estado del ser el caso, siendo considerando por la fiscal una prueba más para denunciar ante el Poder Judicial.

Soy de la opinión que las auditorias no son herramientas efectivas para la lucha contra la corrupción, o que se muestre un solo caso que la CGR ya detectado un caso de soborno en las tantas operaciones que realizan las empresas constructoras nacionales o internacionales en los últimos años, pero esto tiene una respuesta, este tipo de auditorías que se emplean tienen limitaciones, que van desde las capacidades (preparación, capacitación de su personal) hasta el alcance y limitadas competencias de orden normativo; la auditoria se circunscribe a la actuación de los funcionarios y la documentación de la entidad auditada, pero tiene limitaciones para saber lo que hizo el corruptor, la CGR no tiene competencia para revisar las operaciones de la empresa privada donde salió el soborno.

Los funcionarios corruptos saben que las auditorías no detectan una operación realizada entre bambalinas, donde se entrega dinero y nadie firma nada, solo al corruptor le interesa que le ayuden a ganar el proceso de licitación para la obra, recuperando su dinero mediante pagos adicionales sobre la base de adendas o reclamos de orden técnico.

Respecto al fortalecimiento del Sistema Nacional de Control para responder al flagelo de la corrupción, bajo el concepto de asesorar a los funcionarios y prevenir los actos deshonestos en lugar de aplicar sanciones una vez que la falta ha sido cometida, resulta risible en la medida, ¿qué podría asesorar un auditor? a funcionario que tiene años gestionando un sistema administrativo y se sabe la normas al revés y al derecho, frente a un auditor que solo tiene un conocimiento limitado sobre ese tema, que se pone a leer la norma cuando empieza una auditoria, podría este auditor “asesorar”, o a lo mejor sus alertas en vez de ayudar serian una traba, considerado que por su poca experiencia quiere prevalecer su opinión contra las emitidas por los gestores o quienes toman la decisiones.

Sería interesante saber la cantidad de alertas tempranas que han evitado corregir ineficiencias o prácticas fraudulentas, y que no hayan sido simplemente aspectos de mero cumplimiento, que han sido obviados por los funcionarios, en ese proceso de ejecutar recursos presupuestales para que no te consideren ineficiente o que te recorten el presupuesto para el próximo año.

Consideró que son importantes las Entidades de Fiscalización Superior, pero solo cumplen un limitado trabajo en el combate contra la corrupción, no porque no quieran, si no que el rol de la Contraloría es supervisar la legalidad del gasto y verificar el cumplimiento de las normativas emitidas por los entes rectores de los sistemas administrativos, no perseguir corruptos y los delitos, que son competencias de otros entes del Estado.

Mi humilde opinión todos debemos contribuir a terminar con este cáncer llamado corrupción, pero ¿Qué podemos hacer nosotros como ciudadanos? nosotros podemos contribuir de muchas maneras, por ejemplo, pagando nuestros impuestos, registrar nuestra pequeña empresa a hacienda, no alterando facturas, no sobornando a funcionarios, ellos tienen un sueldo su deber es hacer su trabajo sin que alguien este dando dadivas para que un proceso se haga mas rápido. Todos debemos aportar nuestro granito de arena, para combatir este cáncer llamado corrupción. “Nada ha dañado más que la corrupción de los políticos en México” AMLO

el control publico y la necesidad de su conversion permanente a los rigores del uso de la tecnologia y las experiencias de la eficacia de los medios de control, formas y tiempos de su aplicacion.

El control simultaneo que es ahora una modalidad de control de grandes proyectos, no solo implica un derroche tecnico de los contralores y de mayores gastos de logistica y personal de la CGR en Peru,, que no aseguran de modo alguno resultados positivos importantes y permanentes , mas bien relevan de la responsabilidad a los funcionarios publicos y denotan tacitamente que la consistencia del control interno institucional no es tal y que este merece su actualizacion o fortalecimiento constantes;

El objetivo primario de control concurrente de contraloria pasa necesariamente por determinar de antemano la fortaleza y debilidades de la estructura general de la institucion (organizacion, controles internos , fijacion responsabilidades controles cruzados o tecnicas de control automatico…Si se persiste en establecer como panacea de control de la corrupcion y la ineficacia publica, el establecer el CONTROPL SIMULTANEO O CONCURRENTE, muy pronto tendremos una mayor y mas frondosa burocracia que necesitara de grandes recursos tecnicos, materiales y personales, que ralentizaran aun mas a nuestro estado paquidermico… la inmoralidad y la ineficacia funcional se previene y se combate con educacion ,. moralidad y sobre todo de una labor de Inteligencia Activa. . Inteligencia Institucional innovadora de contraloria dentro del conjunto de recursos del estado y el compromiso politico de los gobiernos y del poder judicial de mayor celeridad de actuacion y de castigos y sanciones ejemplares. Para que tenemos dicho que la meritocracia debe ser el factor principal del personal publico.???

Es mejor preparar mejores hombres que cuidar y mantener permanentemente estructuras que pasado cierto tiempo o son caoticas o desfasadas.

La CGR en mi modo de ver hace esta interesada orientacion del tipo de control a establecer y asi combatir la corrupcion, para supuestamente “innovar” y cubrir años de inexistencia efectiva en el control de las instituciones de estado.; arriesga en esa opcion de control sin haber demostrado ni haber agotado en el transcurrir de su gestion que el control posterior . y selectivo es un sistema que debe aplicarse con capacidad tecnica, ingenio y en forma permanente ..

El control posterior es la “esencia del control” que debe coordinarse con los otros tipos de control, previo y/o concurrente y no centrar esfuerzos en crear nueva “burocracia” con mayores costos y oportunidades de corrupcion.

Los controladores se entremezclan con los funcionarios y proveedores del Estado y hacen esfuerzos personales sobre temas comunes que mueven importantes partidas presupuestarias.

Urge una modernizacion de la CGR ,y de las instituciones de fiscalizacion y control del Estado con la participacion permanente de la sociedad organizada, nuevas normas y leyes a “proposito de”, es decir por ejemplo: la caracterizacion lo mas uniforme posible en cuanto a operaciones de control repetitivas., y asi diseñar particularmente tambien los compromisos de cada sector, entre otras acciones que estan pendientes en la macro-organizacion del control del Estado Peruano.

Recuerdan acaso alguna gestion de impacto de la labor de control de la CGR en los ultimos años??

– Estuvo antes o despues en la gestion de compra de las vacunas covid-19

– Estuvo antes o despues en la gestion de compra del MINSA de los refrigeradores par las vacunas.

– Estuvo antes, en y post en el escandalo de la Vacunacion VIP

– Estuvo antes, en, y post en el caso de la inversion fallida de 2 millones de dolares perdidos a traves de Promperu en la organizacion fallida de Juegos internacionales Skate

Nadie sabe mucho pues tambien se maneja como el templo de la reserva de actuacion institucional autonoma, y que hay de su compromiso de permanente informar al Congreso de la Republica y Ejecutivo de su “Actuacion Concurrente” sobre la ejecucion presupuestal y control de gestion de proyectos de elevado costo…..Nooo. siempre llega tarde o su intervencion queda en el olvido!!

NOTA: Parece que el Libro del autor Jorge Shack Muro, vademecum del control simultaneo que la CGR ha adoptado como guia institucional en este concepto de control.

Tendran que demostrar la eficacia, eficiencia y economia de la labor que ahora priorizan.