En la última década, América Latina y el Caribe ha avanzado en la digitalización de sus administraciones tributarias con el desarrollo e implementación de la factura electrónica. A través de cooperaciones técnicas y préstamos, el BID ha apoyado a varios países de la región en la implementación de esta herramienta a nivel nacional, tales como Colombia, República Dominicana, El Salvador y Panamá, así como al nivel subnacional como es el caso del Programa Profisco en Brasil.

Tanto el BID como el Centro Interamericano de las Administraciones Tributarias (CIAT) han jugado un rol importante en esta transformación a través de la creación de una red de expertos que, desde 2008, brinda a los países de la región un espacio importante de intercambio de experiencias, buenas prácticas y lecciones aprendidas. Muchas de estas lecciones pueden ser encontradas en el estudio La Factura electrónica en América Latina, publicado por ambas instituciones, que explica cómo funciona este instrumento, las diversas modalidades que existen y cuáles son las condiciones previas a considerar para tener una implementación exitosa.

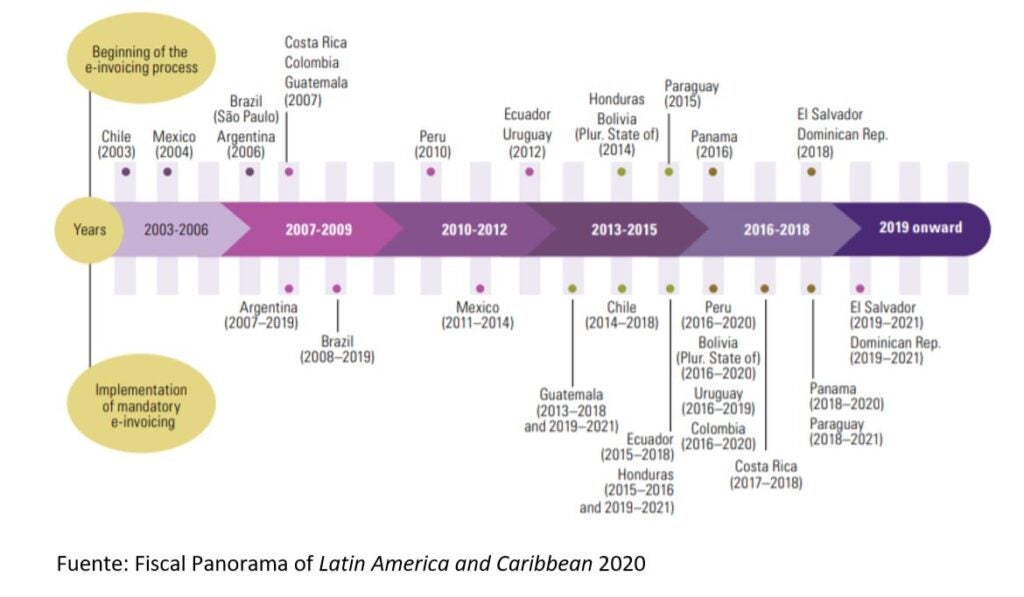

Como muestra el gráfico abajo, hoy más de 15 países de América Latina han implementado la factura electrónica, un instrumento que se ha tornado clave para la modernización de las administraciones tributarias a fines de combatir el fraude y facilitar el cumplimiento tributario.

Para continuar apoyando a los países a fortalecer su control tributario a través del uso de la factura electrónica, organizamos en agosto de 2020 un webinar con nuestra red de expertos, donde representantes de las administraciones tributarias de los principales países de la región compartieron sus soluciones. La evasión es aún un desafío grande en la región. Estudios muestran que los niveles promedio de incumplimiento del IVA para un grupo seleccionado de 12 países de América Latina y el Caribe se han mantenido en alrededor del 30%.

En este blog se resume las principales lecciones aprendidas de esta conversación, que contó con presentaciones de México, Chile, Brasil, Uruguay y Colombia y la participación de más de 600 personas.

México: Pilares de calidad de recepción de datos para el control tributario

Juan Pablo de Botton, del Servicio de Administración Tributaria (SAT) de México, destacó la importancia de la validación de la información recibida a través de la factura electrónica, a fines de mejorar los procesos de monitoreo y generación de alertas y, con eso, fortalecer la estrategia de continuidad de negocio y aumentar el valor que se obtiene de la información desde su recepción al ponerla disponible, y con un diseño orientado a su explotación.

Los pilares de calidad de la recepción implementados en el SAT son:

a) Escalabilidad- La capacidad de un sistema para manejar una mayor carga;

b) Alta Disponibilidad – La proporción de tiempo que un sistema es funcional y está disponible a otras aplicaciones;

c) Resiliencia a fallas – La capacidad de un sistema para recuperarse de fallas y continuar funcionando;

d) Gestión y DevOps – Procesos de operaciones que mantienen un sistema funcionando producción; y

e) Seguridad – Protección de aplicaciones y datos de amenazas.

La labor que tiene inicio con la validación de los datos permite el uso de técnicas muy avanzadas para el control tributario como el uso de grafos para detección de contribuyentes más significativos dentro de una red, perfilamiento de distintos sectores económicos, detección de comunidades de evasión y predicción de relaciones comerciales futuras.

México fue uno de los primeros países en implementar la factura electrónica, y en 2019 el SAT recibió 7,718 mil millones de documentos.

Chile: Facilitando el cumplimiento a través de la declaración prellenada del IVA

Erick Marinkovic, del Servicio de Impuestos Internos (SII) de Chile, presentó la declaración prellenada del IVA. Chile tiene más de 600 millones de -facturas emitidas por 1.032.797 empresas, donde el 92% de estas empresas utilizan el sistema de la Facturación SII y el 8% un sistema de facturación propio o de mercado generando 1,33 millones de declaraciones recibidas mensualmente.

Este volumen de facturas posibilitó que Chile sea el primer país de América Latina en implementar la propuesta de declaración de IVA, logrando así disminuir costos de cumplimiento y al mismo tiempo, cerrar las brechas de cumplimiento tributario. Igualmente, ya hay una propuesta muy dinámica del uso de la información recibida de los documentos electrónicos tributarios, incluso para el impuesto sobre la renta.

La propuesta de declaración de IVA en línea ha sido un éxito en términos de facilitación de cumplimiento de obligaciones tributarias ya que el 92.9% de los contribuyentes declaran el IVA utilizando la propuesta elaborada por el SII. Para obtener este nivel de aceptación, la declaración propuesta contiene toda la información recibida en el SII hasta el cierre del período, tales como:

a) Registro de compra y ventas, boletas de honorario y de prestación de servicios;

b) Información aportada por el contribuyente relativo a documentos tributarios en papel y la clasificación de los tipos de compra;

c) Asistentes de cálculos necesarios para facilitar la operación del contribuyente, como el asistente para registro de boletas emitidas en papel y cálculo; y

d) Sistema que permita un alto volumen de información e integración, tanto para los servicios del registro de compra y ventas, como para los sistemas que soporta la gestión del IVA.

La factura electrónica ha propiciado, asimismo, el profundizar el conocimiento de los contribuyentes y de las causas que explican el incumplimiento de las obligaciones tributarias e implementar acciones de tratamiento que apunte a resolver tales causas de manera proporcional a la gravedad de los incumplimientos detectados. Este modelo de gestión utiliza la analítica de datos que indica los patrones de comportamiento, identificando el mapa de brechas de incumplimiento, la Clasificación de Riesgo Global, y la Clasificación de Riesgos Específicos.

Colombia: Modelo de riesgo con datos de la factura electrónica para combatir el fraude y la evasión

Catalina García Curé, de la Dirección de Impuestos y Aduanas Nacionales (DIAN) de Colombia, presentó los procesos de detección de facturas apócrifas que sustentan una operación inexistente o alteran una operación real. La factura electrónica en Colombia está recién implementada y viene alcanzando rápidamente un número significativo de empresas. La DIAN recibe un volumen aproximado 1,5 millones diarios de facturas, que alimentan las bases de datos con información inmediata de las operaciones.

En el proceso de modernización,la DIAN se está moviendo a nuevas tecnologías que incluye trabajar con datos no estructurados, procesar datos en la nube y en tiempo real, haciendo uso de esta información para la detección de facturas apócrifas. Para eso se utiliza un sistema de riesgo desarrollado internamente, identificando variables de riesgo con informaciones contenidas en la factura electrónica, que hace posible identificar el comportamiento atípico a través de análisis, como, por ejemplo, de anomalías sectoriales. Una minuciosa investigación realizada por la Dirección Especializada contra el Lavado de Activos de la Fiscalía General de la Nación, y personal de la Policía Nacional ‒ a través de la Policía Fiscal y Aduanera ‒ en trabajo articulado con la DIAN, permitió́ desmantelar una red criminal que empleaba la falsificación de facturas y la creación de empresas fachada dedicadas a la reclamación ilícita de impuestos del IVA, impuestos de riqueza e impuestos de renta y complementarios.

Gracias a la articulación de esfuerzos entre estas entidades, se logró la identificación de una organización delictiva, dedicada a la comercialización de facturas falsas. De esta manera, según la información recopilada por los investigadores, eran capaces de disminuir la base gravable en las obligaciones tributarias de los contribuyentes beneficiados en esta actividad ilícita.

Brasil: Modelo de control de mercancías en tránsito

Aubirlan Borges Vitoi, de la Secretaría de Hacienda del Estado de Goiás en Brasil, presentó el modelo de control de mercancías en tránsito que surgió como respuesta a la necesidad de seleccionar casos o situaciones que requieren mayor atención por parte de los equipos de inspección en el tránsito de mercancías y vehículos.

El modelo de selección actual de vehículos está basado en una serie de situaciones predeterminadas, luego la detección de situación sospechosa y la confrontación con la situación real. El sistema está en evolución hacia un modelo que realizará el análisis de grandes volúmenes de datos e información georreferenciada de las unidades fijas y vehículos; así como la inspección, identificando situaciones sospechosas que se abordarán automáticamente. Con el uso de un modelo inteligente de análisis de datos para identificar comportamientos atípicos, se espera disminuir la evasión y aumentar la cantidad y calidad de la inspección, aumentando su eficiencia y, en consecuencia, promoviendo una mayor recaudación.

Uruguay: Utilización de cubos para fiscalizar grandes contribuyentes

Gisella Arbiza y Juan García, de la Dirección General Impositiva (DGI) de Uruguay, presentaron el uso de cubos de información[1] para la fiscalización de grandes contribuyentes. Al tratarse de una medida para disminuir la evasión fiscal, el proyecto de facturación electrónica en Uruguay establece que todos los comprobantes fiscales electrónicos (CFE) deben declararse ante la Dirección General Impositiva. En 2019 el IVA de los CFE alcanzó el 89% del IVA de ventas declarado.

El desafío de explotar la información de la factura electrónica para la fiscalización se hizo con un equipo multidisciplinario (funcionales y técnicos), en una modalidad de trabajo iterativa-incremental, utilizando distintos detalles de apertura (de lo general a lo particular). La información cuenta con todos los datos de facturación electrónica, que alimentan los cruces de información, como por ejemplo las ventas y compras de contribuyentes a nivel general y a nivel de producto/servicio facturado, y la información sobre retenciones y la cantidad de comprobantes emitidos.

El detalle está en la definición precisa de los cruces de información que resultaron en aumento de la recaudación voluntaria, de la percepción del riesgo fiscal, en el incremento de la calidad de la información y la reducción de tiempos de auditorías.

El próximo webinar

De las presentaciones vemos que las buenas prácticas ya adoptadas por estas administraciones tributarias, como la gestión de riesgos de cumplimiento y el uso de datos de terceros, son particularmente importantes en la búsqueda para mejorar el control, disminuir la evasión y aumentar la recaudación de impuestos.

En este sentido, los esfuerzos implementados por estas administraciones tributarias están en consonancia con los hallazgos encontrados por el Fondo Monetario Internacional[2], que ha recomendado que las administraciones tributarias prioricen el fortalecimiento de la gestión de riesgos mediante la adopción de perfiles de riesgo automatizados y auditorías electrónicas; y promuevan la utilización de datos de terceros mediante la adopción de sistemas informáticos para procesar los datos y prellenar las declaraciones.

Estamos organizando un segundo webinar el 9 de noviembre a las 10 a.m. hora de Panamá/Washington, D.C. (15:00 UTC) para discutir el uso de la factura electrónica para otros fines fuera del control; como por ejemplo, la mejora de servicios a ciudadanos y de algunos procesos de la administración pública. Este evento es abierto al público y contará con interpretación simultánea al español, inglés y portugués. Anótalo en tu agenda, y regístrate aquí cuanto antes. Los cupos son limitados. Te esperamos.

Referencias

[1] Cubos de información permiten el análisis de grandes cantidades de datos en línea al crear una estructura de datos que superan las limitaciones de datos relacionales.

[2] Raising Tax Revenue: How to Get More from Tax Administrations? IMF WP/20/142

Utilizar factura electrónica es de excelencia para control, pero existe algo especial con respecto a los contribuyentes que están iniciando sus actividades comerciales y los trabajadores del campo ya que algunos no tienen equipo de cómputo, por lo que se les eleva el costo, tiene que ser gradual de acuerdo a las necesidades, así tiene que ser la implementación.

El comercio no se detiene y evoluciona en las diferentes formas acompañado de la tendencia tecnológica, los problemas de evasión fiscal siempre existen, los países deben primero contemplar el marco jurídico vigente y actualizarlo a las nuevas formas. De poco sirve la eliminación del papel sino existe certeza jurídica, por una parte, y por otra todas las instituciones públicas deben aceptar y coordinar esfuerzos de la aceptabilidad de la factura electrónica, siempre existen en las dependencias públicas la exigencia del papel….

Excelente post y gráficos muy útiles en la línea de tiempo de como América Latina se ha adaptado a éstos cambios tan importantes.

Interesante lectura…Conocer la situación en otros países Latinoamericanos respecto al tema es importantísimo, más aun cuando en Colombia se está al comienzo del proceso. Personalmente desconocía sobre la F.E. en otros países. BID: gracias por impartir conocimiento.