La estimación de tasas efectivas de tributación tiene una larga tradición en la literatura macro fiscal. Su fundamento se basa en la teoría económica que nos enseña que la política tributaria afecta el comportamiento económico a través de los incentivos que genera la tasa efectiva de tributación (ya sea la promedio y/o la marginal) sobre las firmas y las familias. En el caso de impuestos sobre la renta laboral, es bien reconocido en la literatura que la tasa marginal es fundamental para la decisión de ajustar las horas trabajadas mientras que la tasa promedio es relevante para las decisiones de participación en el mercado laboral.

El diseño de metodologías de estimación de tasas efectivas de tributación ha recibido el apoyo vigoroso de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el principal foro multilateral de los países desarrollados en temas de tributación internacional. La OCDE está encargada de resolver o, por lo menos, proponer soluciones a los problemas causados por diferencias en los sistemas nacionales de tributación tales como la doble tributación o las consecuencias dañinas de la competencia tributaria internacional. No es de extrañar, en consecuencia, que las estimaciones existentes se limiten a la experiencia de los países desarrollados.

Tasa efectiva de tributación, sin medición comparable

En América Latina y el Caribe (ALC), con excepción de contados esfuerzos en algunos países individuales, el tema de la tasa efectiva de tributación ha sido ignorado del todo. No existe una medición de tasas efectivas de tributación que sea comparable a lo largo de la región. Esto es cierto no solo para la renta salarial, las pensiones y las varias formas de transferencias sociales que recibe el trabajo (beneficios de desempleo, etc.), sino también para la renta de capital y sus varias formas (dividendos, ganancias de capital, intereses, rentas, etc.). Los distintos análisis que abordan el tema utilizan una aproximación muy pobre, la ratio de impuestos, la relación entre el monto efectivamente recabado de algún tipo de impuesto, o el agregado de impuestos, y el PIB.

Gracias a la publicación en 2016 de la primera edición de Los Impuestos sobre los Salarios en ALC, publicación producida conjuntamente por BID/CEPAL/CIAT/OCDE, por primera vez podemos hacer esa comparación internacional, y no solo regionalmente sino también con los países desarrollados. Desafortunadamente, la comparación solo es posible para un tipo de ingreso: la renta laboral, y para un solo punto en el tiempo: el año 2013. Nada podemos decir sobre su evolución en el tiempo o su comparación con algún otro tipo de impuesto. ¿Qué revela esa novel comparación?

La metodología de “Taxing Wages” de la OCDE

Antes de mostrar algunos resultados, es necesario hacer una rápida digresión metodológica para entender lo que se conoce como el “Taxing Wages approach”. Existen dos grandes enfoques metodológicos para la estimación de tasas efectivas de tributación.

El primero usa datos observados de pago de impuestos y base tributaria y estima la tasa efectiva promedio de tributación como la relación entre el monto de impuestos pagados que gravan el factor trabajo y la renta laboral antes de impuestos. Es una tasa implícita de tributación. En su cálculo se puede usar ya sea datos agregados provenientes de la contabilidad nacional y estadísticas de recolección de impuestos, o datos desagregados obtenidos a partir de las declaraciones de renta de las personas naturales, o personas físicas, como se conocen en algunos países.

En el segundo método, el cual sirve de base a la publicación Taxing Wages de la OCDE, la tasa efectiva promedio de tributación se calcula a partir de los parámetros definidos en el estatuto tributario. Es una tasa estatutaria o legal. La literatura existente ha encontrado que los dos enfoques proveen generalmente visiones diferentes sobre el nivel y evolución de las tasas efectivas de tributación. Cada método presenta ventajas y limitaciones. Por ejemplo, diferencias entre países en tasas implícitas de tributación pueden reflejar no solo distintas políticas tributarias en relación con la renta del trabajo sino también diferencias en la distribución del ingreso, en la estructura por edades de la población o diferencias en la efectivad de las administraciones tributarias. El mayor beneficio de las tasas estatutarias es su comparabilidad.

La metodología de la tasa efectiva estatutaria mide la carga promedio de impuestos que recae sobre ocho prototipos diferentes de contribuyente, los cuales solo reciben rentas de trabajo y su ingreso laboral anual asciende a una fracción dada del ingreso que recibe el trabajador promedio de la economía[1]. A cada tipo de contribuyente se le aplica el régimen tributario que le corresponde. Los resultados que presentamos a continuación se refieren concretamente a un prototipo de contribuyente con la siguiente estructura: un hogar donde solo uno de los cónyuges recibe ingreso laboral, el cual equivale al 100% del salario promedio de un adulto trabajador de tiempo completo, con dos hijos entre las edades de 5 y 12 años. Se escoge este prototipo de contribuyente porque es el que generalmente tiene la menor carga tributaria, ya sea porque recibe un tratamiento especial en el impuesto de renta o porque califica a deducciones o créditos fiscales que dependen del cónyuge dependiente o del número de los hijos dependientes.

La cuña tributaria que recae sobre el factor trabajo está dada por la diferencia entre los costos totales en que incurre el empleador por esa contratación y el monto neto que el empleado puede en definitiva llevar a su casa. Esa diferencia es explicada por el régimen de impuestos sobre la renta de las personales naturales (con sus deducciones, excepciones y créditos y el régimen para hijos y cónyuge dependientes), por las contribuciones a la seguridad social de empleadores y empleados, por los impuestos a la nómina y por el sistema de beneficios (impuestos negativos o transferencias en efectivo del gobierno). La tasa efectiva de tributación se calcula como la relación entre la cuña tributaria y el costo total del trabajo para el empleador (pago de salarios y las contribuciones de empleadores a la seguridad social).

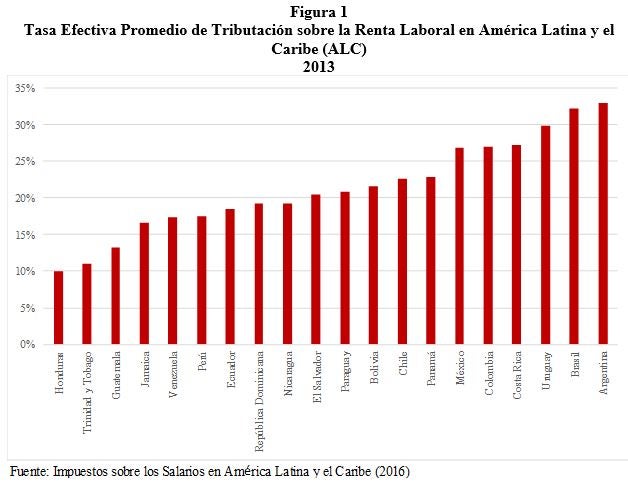

La Figura 1 muestra que la más alta tasa efectiva de tributación sobre la renta laboral se impone en Argentina (33%), seguida por Brasil (32.2%), Uruguay (29.8%), Costa Rica (27.2%), Colombia (27.0%) y México (26.9%). Las tasas más bajas se observan en Honduras (10%), Trinidad y Tobago (11%) y Guatemala (13.0%). La carga tributaria de los 20 países de ALC reportados en la Figura 1 surge casi que exclusivamente de las contribuciones a la seguridad social de empleadores y empleados. Solo en trece países[2] de los 20 considerados, la renta gravable (después de las deducciones estándar) del contribuyente prototipo resulta ser positiva y solo en un país (México), esa renta termina siendo gravada (con un impuesto a cargo).

La Figura 2 muestra las tasas efectivas de tributación sobre la renta laboral en ALC y en la OCDE para el mismo contribuyente prototipo. Las diferencias entre países reflejan diferencias en el tratamiento tributario de la renta del trabajo y no se explican por la efectividad de las administraciones tributarias ni por diferencias en la distribución del ingreso. Si bien ahora las mayores tasas efectivas de tributación sobre la renta laboral son observadas en países de Europa continental, en general el diseño del impuesto en ALC no es muy diferente del de la OCDE. El nivel de la tasa efectiva en Argentina o Brasil es similar al de Alemania, Noruega y Estonia. Los niveles algo más reducidos de Colombia, México, Chile y Bolivia son comparables con los observados en Dinamarca, Japón y Reino Unido. Finalmente, existen algunos países como Nueva Zelanda, Irlanda y Suiza para los cuales las tasas estatutarias que gravan la renta laboral son inferiores a las más bajas observadas en ALC.

En otra entrada hablaremos de la recaudación efectiva del impuesto de renta personal. Por ahora podemos concluir que los bajos recaudos no se deben, entre otros – como ha sido sugerido en la literatura-, a las altas exenciones fiscales (deducciones personales e ingresos exentos) incluidas en los códigos tributarios.

[1] Específicamente, el cálculo del salario promedio utiliza información de encuestas de ingresos para los sectores B a N de la Clasificación Industrial Internacional Uniforme de Todas las Actividades Económicas (CIIU): minería, manufactura, construcción, transporte, actividades financieras, etc. A grandes rasgos excluye agricultura, administración pública, educación y salud.

[2] Los países son: Bolivia, Brasil, Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Honduras, México, Nicaragua, Panamá, Paraguay y Uruguay.

Leave a Reply