Mientras siguen luchando por recuperarse del impacto económico de la pandemia, los países de América Latina y el Caribe (ALC) se enfrentan a retos sin precedentes con un espacio fiscal limitado. Encontrar la estrategia de gasto adecuada es más importante que nunca. En este escenario, el avance hacia la igualdad de género ofrece una oportunidad significativa, para abordar la creciente desigualdad de género y aumentar el PIB de la región en un 22%.[1]

Introducir una perspectiva de género en el proceso presupuestario ayuda a comprender el impacto del presupuesto y a priorizar las políticas que contribuyen positivamente a la igualdad de género. La investigación del Fondo Monetario Internacional (FMI) muestra que si no se adoptan políticas sensibles al género se corre el riesgo que los efectos de la pandemia perduren y consoliden la desventaja de las mujeres, perjudicando las perspectivas de recuperación.

Este fue el tema del evento Gender Budgeting: Lecciones y desafíos, organizado por el Banco Interamericano de Desarrollo (BID), el FMI, ONU Mujeres y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que tuvo lugar en mayo de 2022. Durante la jornada se discutió cómo funciona la presupuestación con enfoque de género, las últimas tendencias y las experiencias de tres países: Austria, Argentina, y Paraguay.

En este blog ofrecemos un resumen de las principales conclusiones del evento.

¿Qué es la presupuestación con enfoque de género y cómo funciona?

La presupuestación con perspectiva de género ayuda a los gobiernos a:

- Impulsar políticas fiscales y de gasto que aborden los desequilibrios de género y que tengan en cuenta los diferentes impactos en hombres y mujeres. Entre lasiniciativas más destacadas están la eliminación de los prejuicios de género en el trato fiscal de los trabajadores a tiempo parcial y el desarrollo de programas integrales de atención sanitaria para las enfermedades de las mujeres, como en Brasil. Para garantizar que estas iniciativas dén frutos, la OCDE señala la importancia de evaluar las necesidades de igualdad de género para descubrir los impactos previstos y no previstos de las políticas existentes y las brechas de género restantes. Las evaluaciones de impacto de género ex-ante pueden ayudar a identificar cómo las nuevas iniciativas fiscales o de gasto afectan a los objetivos de igualdad de género.

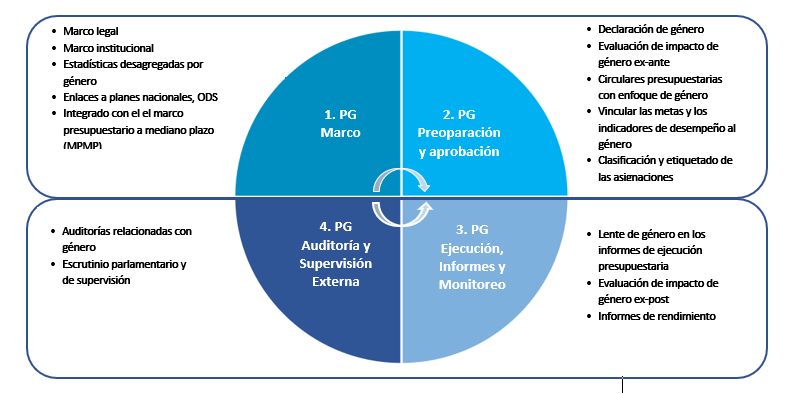

- Incorporar una perspectiva de género en todo el ciclo presupuestario para contribuir a promover la igualdad de género. Esto significa integrar una perspectiva de género en cada fase del ciclo presupuestario (preparación, ejecución, seguimiento y control externo del presupuesto), respaldada por un marco jurídico e institucional sensible al género y reforzada por la supervisión y el control parlamentarios. Los puntos de entrada son los marcos de rendimiento, las evaluaciones de impacto, el etiquetado[2], las revisiones del gasto. Algunos países con prácticas de presupuestación con enfoque de género más avanzadas que utilizan múltiples enfoques son México, Canadá, Austria y España.

Figura 1. Un ciclo presupuestario con perspectiva de género

- Aumentar la transparencia y la rendición de cuentas mediante una mayor supervisión por parte del parlamento y la sociedad civil. ONU Mujeres señala que la rendición de cuentas es vital para promover políticas con perspectiva de género, dado el mínimo gasto relacionado con el género –menos del uno por ciento– como proporción del presupuesto anual en la mayoría de los países. Pero algunos países están cambiando esta situación. Los miembros del parlamento argentino han recibido formación para evaluar la perspectiva de género del presupuesto. Y en Canadá, las evaluaciones de impacto se publican, lo que permite el escrutinio del parlamento y del público. La Oficina Parlamentaria del Presupuesto de Austria (PBO)[3] proporciona al parlamento un análisis de los objetivos de género relacionados con cada capítulo del presupuesto, mejorando la comunicación y estimulando un debate activo.

Figura 2. Herramientas de presupuestación con enfoque de género más comunes

¿Por qué es importante la presupuestación con perspectiva de género?

Como se ha señalado al principio de este artículo, la reducción de la brecha de género puede tener importantes repercusiones en el crecimiento económico.

Además, las recientes crisis económicas y la pandemia de COVID-19 han tenido un impacto desproporcionado en las mujeres y han aumentado la desigualdad. Las mujeres están sobrerrepresentadas en el sector informal, los empleos del sector social y las micro, pequeñas y medianas empresas son las más afectadas por la pandemia. Además, las mujeres tienden a realizar más trabajo no remunerado en el hogar que los hombres y es más probable que hayan asumido mayores responsabilidades de cuidado durante la pandemia.

Pero también debemos mirar más allá de las cifras. Reducir la brecha también es importante para reducir la desigualdad y promover sociedades más justas. Por ejemplo, las brechas de género persisten no sólo en la participación de la fuerza laboral, sino también en la salud, la educación, el trabajo de cuidados no remunerado, el acceso al crédito, la tecnología o los ingresos, entre otros.

La presupuestación con perspectiva de género puede ser una herramienta valiosa para ayudar a afrontar estos retos, ya que permite a los gobiernos asignar y aplicar mejor los recursos de forma más inclusiva.

Por ello, la elaboración de presupuestos con perspectiva de género puede contribuir a la consecución de la Agenda de Desarrollo Sostenible 2030. La ONU ha establecido un indicador específico para medir el número de países que cuentan con sistemas de seguimiento y asignaciones públicas para la igualdad de género y el empoderamiento de las mujeres.

La presupuestación con perspectiva de género y la Agenda de Desarrollo Sostenible

El indicador 5.c.1 de los Objetivos de Desarrollo Sostenible (ODS) mide los esfuerzos gubernamentales para hacer un seguimiento de las asignaciones presupuestarias para la igualdad de género a través del ciclo de gestión de las finanzas públicas y para hacer que estas asignaciones estén disponibles públicamente.

Fue acordado por la Comisión de Estadística de las Naciones Unidas supervisar el progreso hacia la meta 5c, que pide a los Estados miembros que “adopten y refuercen políticas sólidas y legislación aplicable para la promoción de la igualdad de género y el empoderamiento de todas las mujeres y niñas a todos los niveles”. Es un indicador que describe las características del sistema fiscal y no mide la cantidad o la calidad de las asignaciones de recursos para la igualdad de género y el empoderamiento de las mujeres.

Aborda tres criterios:

- Integración de los objetivos/medidas de igualdad de género en los programas gubernamentales y sus respectivas asignaciones presupuestarias.

- Integración de la presupuestación con perspectiva de género en los sistemas de gestión de las finanzas públicas.

- Las asignaciones presupuestarias para la igualdad de género son públicas (transparencia).

Es el único indicador del marco de seguimiento de los ODS que vincula los sistemas presupuestarios nacionales con la aplicación de la legislación y las políticas para la igualdad de género y el empoderamiento de las mujeres. ONU Mujeres, en colaboración con la OCDE y el Programa de las Naciones Unidas para el Desarrollo (PNUD), son las organizaciones responsables de su seguimiento mundial.

Índice de Presupuestos Sensibles al Género (IPG) del FMI

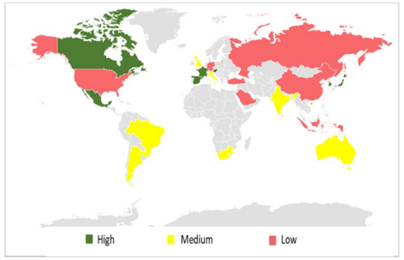

Para supervisar el desempeño de un país en el uso del proceso presupuestario para ayudar a abordar las brechas de género, el FMI desarrolló un índice de presupuestación con enfoque de género (GBI)[4] .

Basándose en los datos de la encuesta, el GBI clasifica a los países según los esfuerzos de presupuestación con perspectiva de género en su país. El estudio para las economías del G20 muestra que los gobiernos obtienen resultados relativamente mejores en el marco institucional y durante la preparación del presupuesto –a través de la circular presupuestaria y las declaraciones presupuestarias de género– en comparación con el uso de las evaluaciones de impacto de género, los informes de ejecución presupuestaria y la auditoría.

México es uno de los países que destaca entre los países del G20, con una práctica avanzada o buena en cada etapa del ciclo presupuestario, aunque la evaluación de impacto ex-ante también tiene una práctica limitada.

Figura 3. Índice de Presupuestos Sensibles al Género (IPG) del FMI por país, (G20)

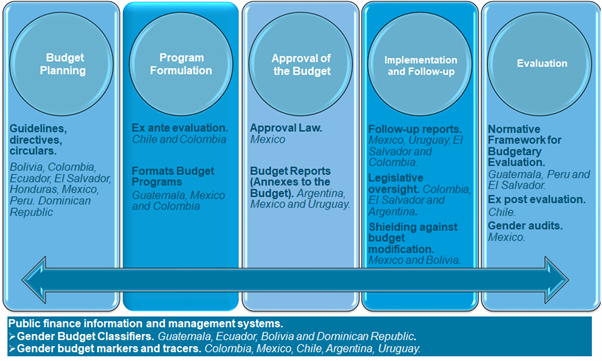

Principales iniciativas de presupuestación con enfoque de género en América Latina y el Caribe

América Latina destaca por estar relativamente avanzada en la presupuestación basada en el rendimiento y en el uso de marcadores de género, pero retrasada en las declaraciones presupuestarias de género, evaluación ex post y auditorías.

Muchos países de la región han institucionalizado diferentes elementos de la presupuestación con enfoque de género para ayudar a abordar la desigualdad de género. Dada la diversidad de la región, estas iniciativas varían, desde los sistemas integrales de presupuestación con enfoque de género de los pioneros (México) hasta otras iniciativas más recientes (Argentina, Colombia, República Dominicana).

La región destaca en los marcos institucionales, la presupuestación por resultados y los indicadores de género. En general, el uso de indicadores de presupuestación por resultados está más extendido en la región, y las mejoras futuras incluyen la vinculación de los presupuestos con los resultados de género para evaluar el impacto de estas reformas.

Al igual que los países de otras regiones del mundo, en ALC puede avanzar en las declaraciones presupuestarias y los informes de ejecución, la evaluación ex ante y ex post y las auditorías de género. Aunque las evaluaciones de impacto de género ex ante se consideran cruciales para identificar los impactos de género previstos y no previstos de las propuestas políticas y presupuestarias, dichas evaluaciones no son todavía una práctica común. Se trata de un área en la que los ministerios de finanzas deberían trabajar, ya que podrán tomar mejores decisiones presupuestarias si sus evaluaciones de impacto incluyen datos desglosados por género, un anclaje institucional explícito, un marco metodológico sólido y el desarrollo de capacidades.

Figura 4. Aplicación de la presupuestación con enfoque de género en América Latina

Una hoja de ruta para la presupuestación con perspectiva de género en la región

Los países de la región necesitan llevar la presupuestación con perspectiva de género al siguiente nivel para poder acelerar su desarrollo con mayor igualdad. Sin embargo, no existe un enfoque único para todos los casos. Los gobiernos deben incorporar la presupuestación con perspectiva de género en las políticas fiscales y los procesos de gestión de las finanzas públicas,[5] con una secuencia adecuada. También son especialmente importantes el compromiso institucional de alto nivel y el apoyo político permanente.

Los ministerios de economía y finanzas tienen un papel destacado, pero no tendrán éxito por sí solos. Además de mejorar la capacidad técnica de los ministerios competentes, también necesitan la orientación técnica de los ministerios de la mujer y de planificación, así como colaborar con el parlamento y la sociedad civil.

En el evento se discutieron cuatro pasos importantes para avanzar en la presupuestación con enfoque de género:

- Establecer una estrategia global: Las prácticas de presupuestación con perspectiva de género deben guiarse por una estrategia que establezca los objetivos de género. Los países deben saber lo que pretenden conseguir con objetivos medibles.

- La coordinación y la colaboración son fundamentales: Losfuertes vínculos entre la planificación y la presupuestación son fundamentales para una buena gestión de las finanzas públicas y la aplicación de políticas fiscales sensibles al género.

- Mejorar la calidad y disponibilidad de los datos y analizar su impacto: Gracias a las herramientas de presupuestación con perspectiva de género, los gobiernos pueden identificar las brechas de género y analizar el impacto del gasto en hombres y mujeres. Al hacerlo, toman mejores decisiones presupuestarias. La buena disponibilidad de datos desglosados para los indicadores de género es necesaria para realizar evaluaciones de impacto y supervisar los progresos.[6]

- Enfoque presupuestario estratégico: Los países necesitan un enfoque global de la presupuestación prioritaria: presupuestación de género, presupuestación verde, presupuestación del bienestar, presupuestación de los ODS, etc.

Puede ver la grabación digital del evento para conocer mejor las prácticas y los retos actuales.

Enlaces útiles:

Descubra más sobre la política fiscal con perspectiva de género https://www.iadb.org/en/reform-modernization-state/gender-responsive-fiscal-policy en el BID.

Más información sobre el género y el FMI

Visite la sección de Presupuestos con enfoque de género de la OCDE

Más información:

- ONU Mujeres, 2021 COVID-19 y política fiscal. Aplicación del presupuesto con perspectiva de género en las medidas de apoyo y recuperación https://www.unwomen.org/en/digital-library/publications/2021/03/policy-brief-covid-19-and-fiscal-policy#view

- ONU Mujeres, 2021, Women and girls left behind: Glaring gaps in pandemic responses

- FMI, Gender Budgeting in G-20 Countries.

[1] Esta cifra se refiere a las ganancias del PIB derivadas de la eliminación de la brecha de género en la participación de la fuerza laboral femenina (FLFP). Beneficios económicos de la inclusión de género: Nuevos mecanismos, nuevas evidencias. FMI 2018.

[2] En la presentación de Argentina se habla de sus logros con el “etiquetado”.

[3] Uno de los ponentes del evento en la segunda sesión.

[4] El GBI sigue un enfoque similar al de la OCDE, el Banco Mundial y la Secretaría del PEFA.

[5 El ejemplo del país austriaco señaló la importancia de la presupuestación con perspectiva de género como parte de una reforma presupuestaria más amplia.

[6] En la presentación sobre Paraguay se habla de la importancia de un buen sistema de recogida de datos.

Excellent analysis. I work in the Temporary Employment Generation Program “Lurawi Peru”, in which women are overrepresented (75%) in ages ranging from 18 to 64 years of age. Its main characteristic is low labor qualification (unskilled labor). their experience in temporary employment helps them to improve their skills and competences and therefore their employability at the local level.

Importante tema el desequilibrio no solo es en genero tiene mas enfasis con el adulto mayor que se lo margina de los creditos para emprender un proyecto psaa el final de su vida. Pero lo mas importan te BID es fomentar programas y proyectos dirigidos al sector mas vulnerable en la ultima etapa de su vida a qui deben hacerse sentir los Famosos Derechos Humanos.