La crisis económica, social y fiscal generada por la COVID-19 nos presenta con la oportunidad de repensar e innovar en el desarrollo de nuevas herramientas de proyección de ingresos fiscales de los países.

El principal desafío es que las series temporales tradicionales no capturan de forma comprehensiva la abrupta y sostenida caída de la economía, el empleo, la recaudación tributaria y el hecho que muchas empresas de todos los tamaños están sin liquidez o insolventes o desaparecidas.

La información histórica disponible que se utiliza para hacer estas proyecciones es muy agregada y esconde la verdadera situación de la economía real. Y en este momento, la política sanitaria es una parte importante de la política económica y fiscal, ya que el distanciamiento social afecta a los flujos de comercio nacional e internacional; con ello a su vez afectan negativamente a la actividad económica y a la recaudación fiscal del país.

En los próximos párrafos utilizaremos la experiencia de Panamá con la pandemia para ilustrar estos desafíos de proyección, mapear las principales brechas de información y discutir cómo diferentes métodos de medición de la actividad económica pueden ayudar a los gobiernos a mejorar sus estimaciones.

Lección 1: El choque económico en la oferta y la demanda es el principal factor determinante del nivel de actividad económica

A partir de marzo de 2020, el choque económico en la oferta y la demanda se constituye como el principal factor para analizar la evolución futura de la economía y recaudación tributaria. El gobierno de Panamá, a fin de contener el contagio de la COVID-19, implementó medidas de distanciamiento social que transitaron por diversas fases.

De acuerdo con el Government Stringency Index elaborado por la Universidad de Oxford, estas medidas fueron mucho más severas entre marzo y septiembre de 2020, para luego flexibilizarse a partir octubre y volver a endurecerse a fines de diciembre.

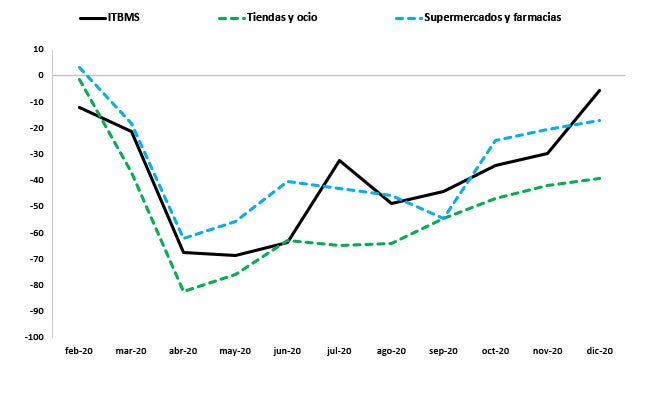

Como se puede ver en el gráfico 1, la movilidad de personas tiene una alta correlación con la evolución de la recaudación proveniente del Impuesto a la Transacción de Bienes Materiales y Servicios (ITBMS), que es el equivalente al impuesto al valor agregado (IVA) en Panamá.

Gráfico 1.- Caída en la recaudación del ITBMS1/ y en la movilidad de personas (%)

El impacto negativo en la economía real, según estudios del Banco Interamericano de Desarrollo (BID), para los sectores más afectados es el siguiente: (i) Turismo, viajes y transporte aéreo (10,7% PIB); Canal de Panamá y actividad portuaria (6,4% PIB); Zona Libre de Colón (2,6% PIB); Exportaciones de cobre (se esperaban exportaciones por USD 2,000 millones); además de una caída inducida de demanda doméstica.

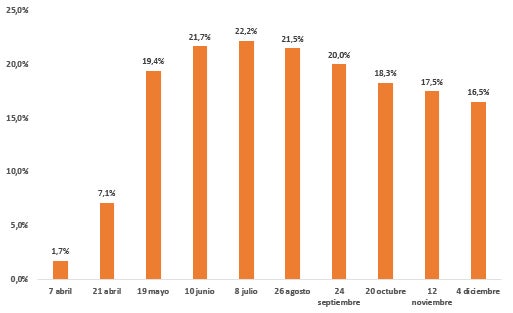

Según datos de la Dirección General de Ingresos (DGI) del Ministerio de Economía y Finanzas (MEF), en el periodo entre abril y noviembre del 2020, se recibieron 652 solicitudes de disolución de empresas. Esto implica menor empleo formal (ver gráfico 2), menor recaudación de ingresos sobre la renta de empresas, menor demanda agregada que se transforma en inversión, consumo y genera menores ingresos por ITBMS, aranceles, y por impuesto sobre la renta de personas naturales.

En resumen, estos datos muestran que la COVID-19 y el distanciamiento social afectó de manera desigual ciertos sectores creando la necesidad que el gobierno mida el impacto de la pandemia en cada sector económico.

Gráfico 2.- Contratos laborales suspendidos (% del empleo formal total)

Lección 2: La crisis generó brechas importantes entre el estimado y el resultado de la recaudación tributaria

En este contexto, la recaudación tributaria respondió con una contracción de 28% anual en 2020, intensificándose la tendencia decreciente del decenio previo a la ocurrencia de la COVID-19.

Esta caída ha sido generalizada a través de todos los tipos de impuestos, entre los que destacan la recaudación por Impuesto a la Renta Empresarial (IRE), Impuesto a la Renta de Personas (IRP) e Impuesto a la Transacción de Bienes Materiales y Servicios (ITBMS), los cuales contribuyeron en mayor medida a esta contracción (explican el 66% de la caída).

Estos ingresos constituyen las principales fuentes de recaudación pues representan el 63% de los ingresos tributarios de los últimos cinco años (17%, 19%, y 27% respectivamente); seguidos en importancia por el impuesto a la importación, con una participación de 5%, impuesto de consumo al combustibles y derivados del petróleo, con 3.4%, impuesto de inmuebles, con 3.2%, impuesto selectivo al consumo de automóviles, con 3.1%, entre otros.

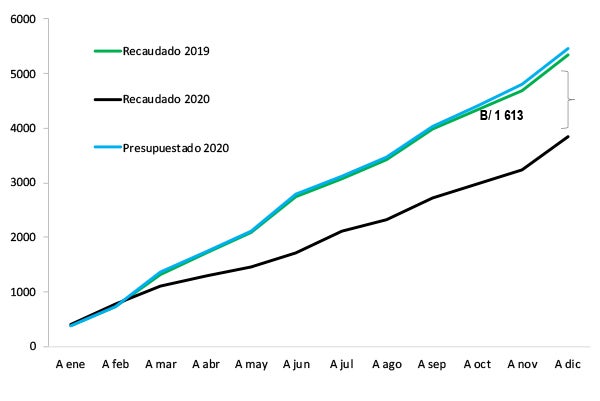

Con este resultado, la recaudación tributaria de 2020 resultó inferior al monto presupuestado por la DGI en 29.5%, es decir en B/. 1,613 millones. Solo en los meses de enero y febrero se logró superar los niveles presupuestados.

Gráfico 3.- Ingresos tributarios: evolución acumulada 2019 y 2020, y presupuestado 2020 (B./ MM)

Lección 3: La metodología tradicional de proyección de ingresos no funciona en escenarios pandémicos diferentes a las crisis anteriores

La prevalencia de la COVID-19 y la política pública que se adopte para su mitigación conforman el vector más importante que determina la actividad económica y por ende la recaudación tributaria en el mundo. Alcanzar la inmunidad de rebaño es clave para construir expectativas menos inciertas que permitan, más allá de las acciones de un gobierno, al sector privado decidir sobre inversiones, aperturas de nuevos negocios, arranques de nuevos emprendimientos de micro, pequeños y medianos empresarios.

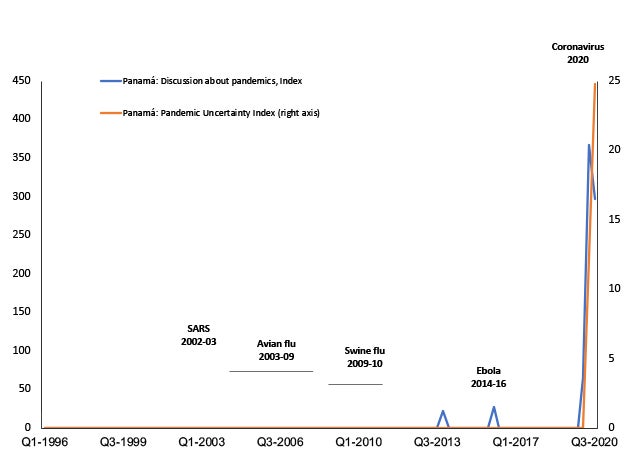

Entramos al 2021, con un alto grado de incertidumbre como muestra el indicador de pandemia e incertidumbre de Panamá, que no es muy diferente al del resto del mundo. Y con este choque pandémico, los choques tradicionales que se usan para proyectar en base a datos históricos resultan insuficientes ya que eventos como una pandemia suceden una vez cada cien años. Por lo tanto, construir proyecciones de ingresos es un reto, dado que los drivers económicos y tradicionales son secundarios en importancia al proceso de contención y superación de la crisis.

Gráfico 4.- Panamá: índices de pandemia e incertidumbre

Utilizando los modelos econométricos clásicos para situaciones de normalidad, realizamos proyecciones de muy corto plazo (para los meses entre septiembre y diciembre de 2020) y las comparamos con la información preliminar publicada por el MEF hasta diciembre de 2020. Con este ejercicio se intentó evaluar la validez del modelo estimado y de los supuestos realizados.

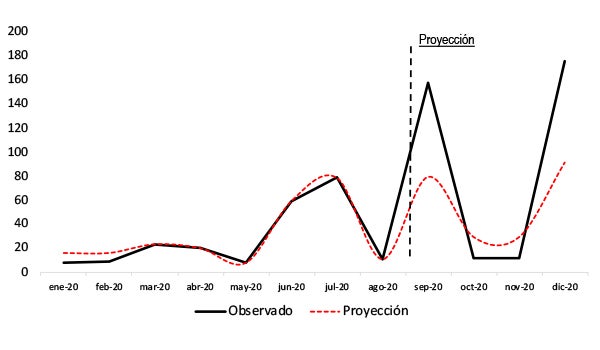

En el caso del IRE, como se observa en el gráfico 5, la recaudación registrada entre septiembre y noviembre de 2020 resulta similar a la proyección. Sin embargo, resalta la subestimación en los meses de alta estacionalidad (septiembre y diciembre) y una ligera sobrestimación en octubre y noviembre. El alto nivel registrado en diciembre es un evento que ha sido registrado en todos los ingresos analizados como se muestra más adelante.

Gráfico 5.- Recaudación del IRE: proyecciones para 2020

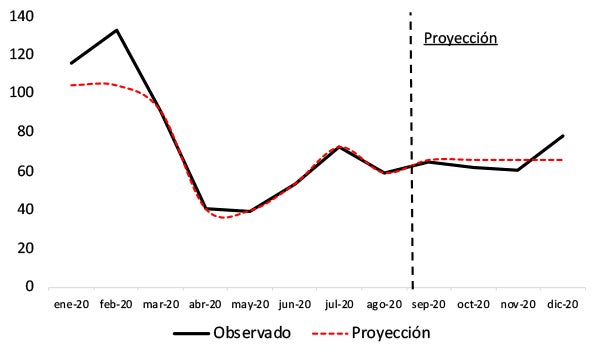

En el caso del IRP, como se observa en el gráfico 6 la recaudación registrada entre septiembre y diciembre de 2020 resulta muy similar a la proyección, por lo que los supuestos resultaron válidos. Nuevamente destaca la subestimación en diciembre, aunque en menor magnitud que en el caso del IRE.

Gráfico 6.- Recaudación del IRP: proyecciones para 2020

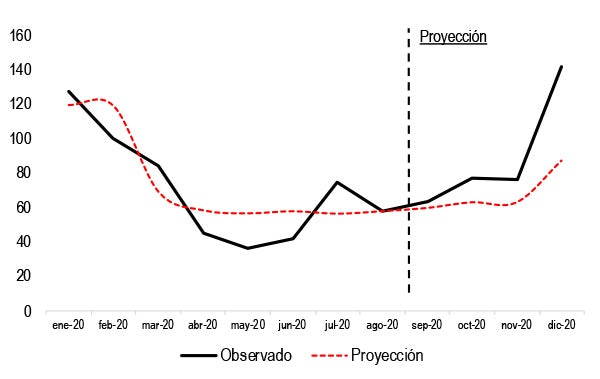

En el caso del ITBMS, como se observa en el gráfico 7 la recaudación registrada entre septiembre y diciembre de 2020 también resulta similar a la proyección realizada, lo que nuevamente indica que los supuestos resultaron válidos. No obstante, a diferencia de los dos impuestos previos, la proyección subestima la recaudación registrada en todos los meses de proyección, sobre todo en diciembre cuando la recaudación repunta significativamente.

Gráfico 7.- Recaudación del ITBMS: proyecciones para 2020

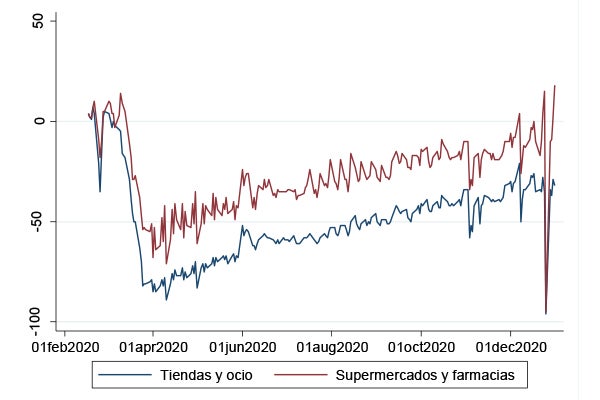

Esta subestimación muestra que los datos históricos resultan insuficientes para realizar proyecciones en eventos de pandemia debido a que este repunte no pudo ser advertido por el modelo de proyección tradicional en ninguno de los tres tipos de impuestos (a pesar de haber validado sus supuestos). Este comportamiento estaría explicado por la mayor actividad económica del mes de diciembre, en particular durante las últimas semanas, y pudo ser anticipado oportunamente con indicadores diarios de mayor frecuencia como los de movilidad de personas provistos por Google (ver gráfico 8); por ello es necesario explorar otros métodos de proyección y mayores fuentes de información.

Gráfico 8.- Evolución diaria de la movilidad de personas (var. %)

¿Cuál es el camino para construir proyecciones menos especulativas?

Las aperturas y cierres parciales generan incertidumbre ya que los agentes económicos actúan de forma conservadora al no tener certeza sobre cuando se adquirirá la inmunización de rebaño para poder abrir la economía de forma permanente. Dado que las variables clásicas para hacer proyecciones de ingreso son inciertas y las series del tiempo pasados no reflejan esta situación de pandemia, las herramientas normales, tienen limitaciones que impactan la gestión de la política fiscal, ya que generan errores de pronóstico que se acumulan y pueden inducir a desbalances fiscales persistentes o ajustes fiscales abruptos que se resuelven limitando la inversión pública en momentos que se requiere de la misma para apoyar la vuelta a la normalidad.

La conclusión a la cual hemos llegado con la DGI de Panamá es que la pandemia nos ha brindado una oportunidad para innovar. Y la innovación pasa por el uso de data analytics para excavar en las bases de datos información micro que nos permita entender qué es lo que está pasando en la economía y cómo afecta la recaudación.

Entender los datos microeconómicos nos ayudará a comprender mejor la evolución de la actividad económica, especialmente en situaciones como la que estamos viviendo hoy en día con la pandemia, que hace que los datos históricos no sean suficientes para hacer proyecciones más precisas.

Se podría hoy utilizar la información diaria de la factura electrónica para asociarla a nuevas fuentes de información como los indicadores diarios de movilidad de Google, junto a variables de gestión de la crisis sanitaria, a fin de desarrollar un algoritmo que nos permita simular elementos cuantitativos y de expectativa que mueven la aguja de la actividad económica.

Una mayor precisión de los datos de la factura electrónica, de las declaraciones de los impuestos sobre la renta de empresas, del ITBMS, y los aranceles nos dará información de cómo está cambiando la estructura de la economía, de la oferta y de la demanda, para tener mayor claridad de cuales sectores y empresas están adaptándose a la nueva realidad.

Estos estudios de datos micro fiscales conjugados con encuestas de ingresos y hogares nos permitirán entender patrones de consumo de hogares de diferentes deciles de ingreso durante la pandemia.

Toda esta nueva información, analizada y utilizada para modelar la recaudación tributaria nos permitirá generar un toolkit de soluciones digitales para gestionar, entender la nueva economía y generar modelos y algoritmos para mejorar la calidad de las proyecciones de ingresos.

Además de estar proveyendo y compartiendo conocimiento con los colegas de la DGI, estamos en el proceso de diseñar una unidad de analítica de datos con perfiles de funcionarios en matemáticas, estadística, con conocimiento de técnicas de machine learning para apoyar el uso de estas nuevas metodologías y tecnologías. En la medida que logremos construir un nuevo toolkit, lo haremos público para compartirlo y discutir las lecciones aprendidas.

La construcción de este toolkit nos dará más certeza sobre las proyecciones de ingreso para apoyar a los tomadores de decisiones con datos más precisos y así mejorar el diseño de políticas fiscales. Con eso, podemos aumentar su probabilidad de éxito en la promoción de la estabilidad fiscal para los tiempos de pandemia y el nuevo mundo por venir.

Leave a Reply