La Argentina es un país federal en el que coexisten tres niveles de gobierno: el gobierno nacional, 23 provincias y la Ciudad Autónoma de Buenos Aires (CABA), y más de 2000 municipios. Cada nivel de gobierno tiene sus propias potestades tributarias que se coordinan a través de la Ley de Coparticipación Federal de Impuestos y otros acuerdos y pactos federales. Cada una de estas jurisdicciones, haciendo uso de su autonomía, establece un elenco tributario dinámico, que los ciudadanos están obligados a cumplir.

Esta estructura puede producir superposiciones que elevan la carga administrativa sobre los contribuyentes y sobre las administraciones tributarias, ampliando las oportunidades para que se tipifiquen la evasión y la elusión. El mismo ciudadano puede resultar responsable de varios tributos con bases imponibles similares, establecidos por cada nivel del gobierno, con fundamento en las facultades constitucionales compartidas.

Por ejemplo, por el ejercicio de una actividad económica, el gobierno nacional aplica el Impuesto al Valor Agregado (IVA), las provincias y la CABA el Impuesto sobre Ingresos Brutos y los municipios una Tasa sobre la actividad Industrial, Comercial o de Servicios. Salvo puntuales excepciones, la base que se toma para el cálculo de las mencionadas especies tributarias, es muy similar (el monto de ventas/los ingresos brutos devengados). No obstante, su tratamiento es muy variado.

Los diferentes ordenamientos que adopta cada nivel de gobierno implican un significativo esfuerzo administrativo tanto para el contribuyente como para las administraciones tributarias. Otorgarle racionalidad y orden al sistema tributario argentino es un desafío tan estratégico como complejo.

Existe consenso al afirmar que se trata de un sistema complicado que atenta contra el crecimiento económico. Sin embargo, cuando se analiza la idea de eliminar la superposición de impuestos, se genera temor a perder los actuales ingresos y la autonomía de su generación.

En este contexto, el trabajo integrado de las Administraciones Tributarias puede disminuir la carga administrativa armonizando los procesos en pos de facilitar el cumplimiento. La unificación y coordinación administrativa de las obligaciones formales y materiales implican no sólo un incremento de la eficiencia en la labor de las reparticiones estatales involucradas, sino también un beneficio para los contribuyentes, tanto nacionales como provinciales.

Compartir esta visión fue el punto de partida que permitió el trabajo conjunto entre el gobierno nacional y la provincia de Córdoba a través de la Administración Federal de Ingresos Públicos (AFIP) y el Ministerio de Finanzas respectivamente, al que se fueron sumando un conjunto amplio y heterogéneo de municipios.

MUC: Armonización y gestión tributaria unificada con AFIP

En una primera etapa se impulsó la armonización tributaria del Monotributo Nacional, el Régimen Simplificado del Impuesto sobre los Ingresos Brutos de la provincia de Córdoba y la Tasa Retributiva de Servicios de algunos de sus municipios. Se incluyó el universo de contribuyentes alcanzados por el Monotributo Nacional, que revisten la calidad de contribuyentes locales[1] de la provincia de Córdoba para el Impuesto sobre los Ingresos Brutos.

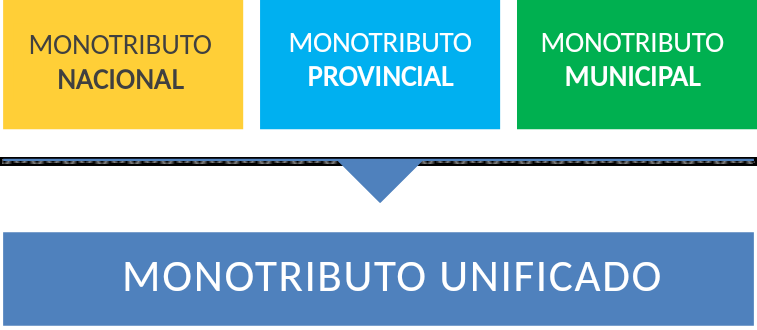

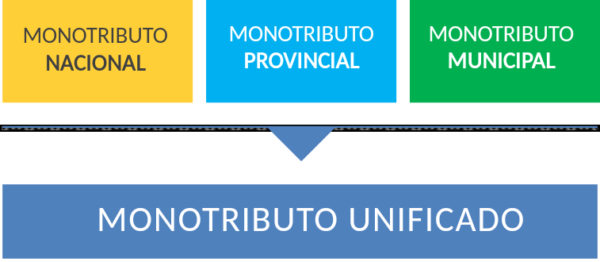

Posteriormente se avanzó en la unificación de la presentación y el pago de este segmento de pequeños contribuyentes para los tres niveles de gobierno. El nuevo sistema denominado Monotributo Unificado entró en vigencia en julio de 2018 (Figura 1).

A partir de la unificación de la gestión tributaria con AFIP existe un único mecanismo para informar altas, bajas, novedades y un único pago mensual. La recaudación se distribuye, de manera automática, a cada uno de los tres niveles de gobierno en las proporciones que les corresponde, acompañada de la información respaldatoria.

Más cómodo, más fácil, más rápido

Los primeros resultados derivados de esta innovación son muy alentadores. El principal impacto positivo es que se logró aliviar la carga administrativa que impone el Estado sobre los pequeños contribuyentes. Esto se hizo fácilmente evidente para los ahora más de 160 mil contribuyentes activos en el impuesto sobre los ingresos brutos de Córdoba, quienes de manera previa a la unificación debían hacer una doble y triple gestión administrativa pagando por un lado al fisco nacional y por otro al provincial y la tasa municipal, y ahora realizan un único pago.

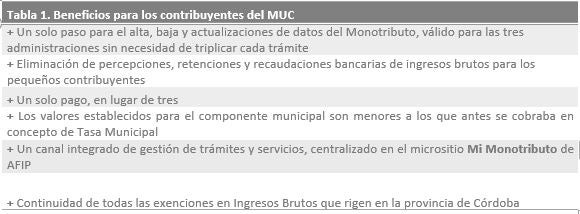

Se trata de un segmento muy numeroso de contribuyentes que son los que generalmente más sufren las consecuencias de la superposición de impuestos y en general tienen menor capacidad administrativa. El Monotributo Unificado es un avance muy importante en la construcción de un Estado más empático con los ciudadanos, especialmente con los más débiles (Tabla 1).

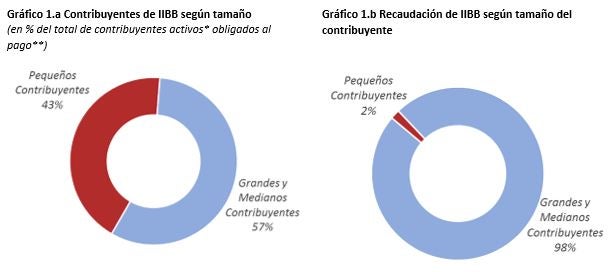

En el caso de Córdoba, el universo alcanzado por el nuevo sistema representa, aproximadamente, el 43% del universo de contribuyentes del Impuesto sobre los Ingresos Brutos y genera tan solo el 2% de la recaudación total de este impuesto (Gráficos 1.a y 1.b).

Notas: *Excluye contribuyentes que no presentaron pagos ni DDJJ en los últimos 12 meses. **Excluye exentos.

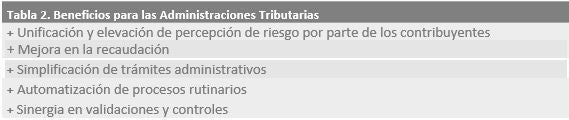

La simplificación a partir de la unificación con AFIP permite liberar recursos dentro de la Administración Tributaria. Esto da una oportunidad de mejorar los servicios y el control sobre el resto de los contribuyentes (Tabla 2).

Unificar, clave contra la evasión

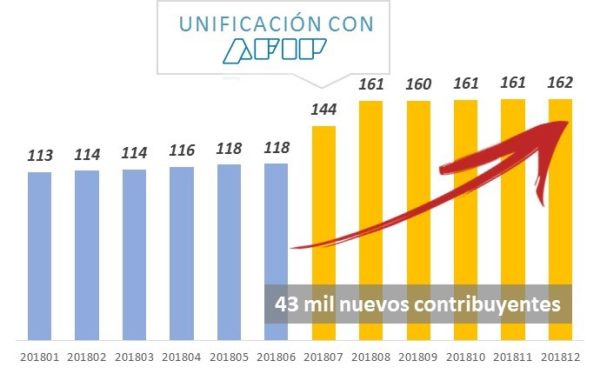

Si bien no es el objetivo prioritario con el que fue concebido, el MUC demostró ser una eficiente herramienta en la lucha contra la informalidad. En los primeros seis meses de su aplicación se observó un aumento del 38% en el padrón provincial de contribuyentes del impuesto (Gráfico 2). Lo mismo ocurre con el padrón de los 57 municipios de Córdoba que ya unificaron sus tasas propias con el MUC en 2018.

Aunque es necesario más tiempo y análisis para una evaluación precisa de los impactos del nuevo sistema, los indicios disponibles permiten concluir que activando mecanismos más simples aumenta el cumplimiento voluntario y se facilita la tarea de control por parte de la Administración Tributaria.

Notas: *Excluye contribuyentes que no presentaron pagos ni DDJJ en los últimos 12 meses. **Excluye exentos.

Escalabilidad

Sin perjuicio de los impactos positivos que de manera inmediata está generando la instrumentación del MUC, su aporte más importante es que constituye un testimonio de una buena práctica que podría ser extendida al resto del sistema tributario federal. No es exagerado considerar al MUC como un mojón en el camino hacia un sistema tributario más simple y moderno. En esta línea, el principal valor es que representa un paso estratégico hacia la simplificación en base al trabajo conjunto de las Administraciones Tributarias.

Es importante resaltar que esta experiencia innovadora ha sido capitalizada por otras provincias que también han comprometido su adhesión: Entre Ríos, Jujuy, Río Negro, Santa Cruz y San Juan, o que incluso tienen avanzada su implementación, como la provincia de Mendoza, donde la unificación está vigente desde febrero de 2019.

El MUC demuestra que es posible impulsar cambios y transformaciones en el Estado en la medida en que se imponga el diálogo racional y se adopte como prioridad al ciudadano. Siguiendo esta orientación, podría resultar un avance significativo ampliar el universo de sujetos alcanzados a otros contribuyentes de mayor envergadura fiscal.

[1] Ejercen su actividad exclusivamente en la Provincia de Córdoba.

Muchas veces como ciudadanos no entendemos, porque los Estados ante las evidencias de eficiencia en servicios hacia los ciudadanos no las aplican en forma pronta y efectiva . Siempre la politización y burocracia frenan los procesos de modernización eficiente de procesos estatales. Ademas no se dan cuenta que el desorden administrativo y de cantidad de tributos ayudan a la evasión de impuestos y la poca formalizacion de los entes productivos.