Promover una mayor equidad de género en las administraciones públicas tiene el potencial de mejorar la calidad del servicio prestado a los ciudadanos y fortalecer el empoderamiento de las mujeres en la economía, factores que pueden impulsar el crecimiento económico inclusivo y sostenible y la creación de sociedades más justas, de acuerdo con la Agenda de Desarrollo Sostenible 2030.

En este contexto, una mayor equidad de género en las administraciones tributarias (ATs) en América Latina y el Caribe (ALC) puede desempeñar un rol fundamental para impulsar una mayor participación femenina en la economía en una región donde una de cada tres mujeres es dependiente económicamente[1] [2] de acuerdo con datos de la Comisión Económica para América Latina y el Caribe (CEPAL) para 2019.

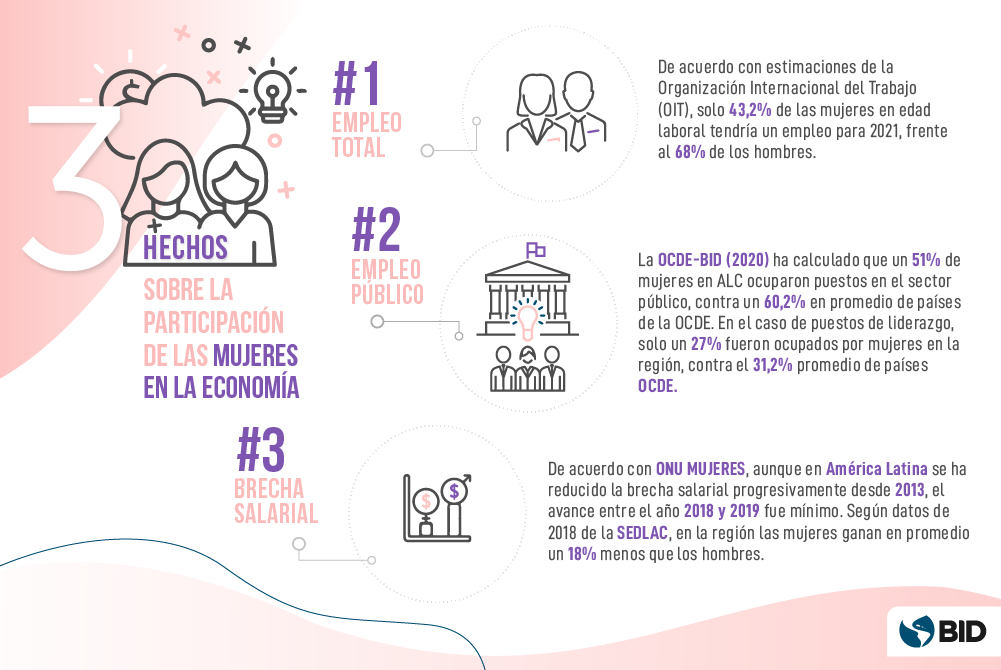

Es importante reconocer que han ocurrido avances. Dentro de la evolución en el campo público financiero-fiscal, se sigue avanzando en lo referente al etiquetado e identificación del gasto con enfoque de género en los sistemas de administración financiera, así como en programas presupuestarios por resultados integrando el enfoque de género y la promoción de la mujer en las compras públicas.También, en las ATs ha aumentado la participación de las mujeres en el número general de staff, sin embargo, hay mucho por hacer. En este blog explicamos tres acciones que pueden ayudar a las ATs a mejorar la equidad de género tanto dentro de sus propias instituciones, así como en la economía.

Acción #1: Continuar avanzando en la participación de las mujeres, sobre todo en cargos directivos.

Tener más mujeres trabajando en el sector en puestos de liderazgo ayuda a promover, integrar y ampliar la inclusión de género en cada una de las políticas tributarias y sus procesos. Más mujeres en todos los niveles facilitan una implementación óptima de estas políticas y procesos, ya que entienden mejor la realidad de otras mujeres. En este sentido, los avances ya alcanzados por algunas ATs deben continuar y servir de ejemplo para las demás.

Los cambios en legislación son claves para promover la paridad en puestos de alta dirección/liderazgo. Brindar más oportunidades a las mujeres, reconociendo sus capacidades y talentos para altos cargos, puede lograrse a través de la adopción de una perspectiva de paridad de género en la política de recursos humanos y de reclutamiento de talento. Es importante que las instituciones hagan una revisión continua de sus códigos de conducta y reglamentos internos con un enfoque de igualdad de género, de forma que se eliminen sesgos, promuevan el desarrollo profesional de las mujeres y se limiten acciones discriminatorias.

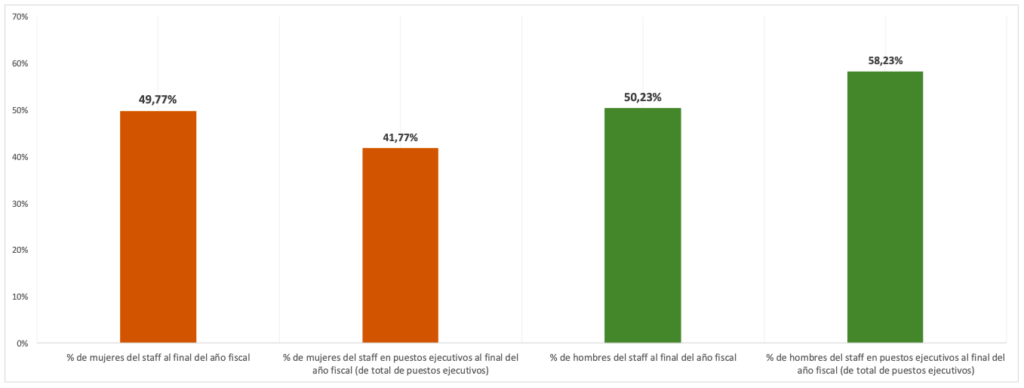

Según datos de 2019 arrojados de la Encuesta Internacional sobre Administración Tributaria (ISORA por sus siglas en inglés), el porcentaje de mujeres en plantillas de ATs de ALC totalizaba 49,8% del total de funcionarios, en cambio, el porcentaje de mujeres en puestos ejecutivos para el mismo año fue del 41,8%. En cuanto los hombres, estos ocupaban el 58,2% de los puestos ejecutivos, aproximadamente 16 puntos porcentuales más que en caso de las mujeres[3] (Gráfico 1).

Gráfico 1. Porcentaje de distribución por género de total de staff y puestos ejecutivos en administraciones tributarias de ALC

Fuente: Elaboración propia con datos de ISORA 2020 Country Level Public Data Query – RA-FIT. Países incluidos: Argentina, Barbados, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Guatemala, Guyana, Honduras, Jamaica, más niveles

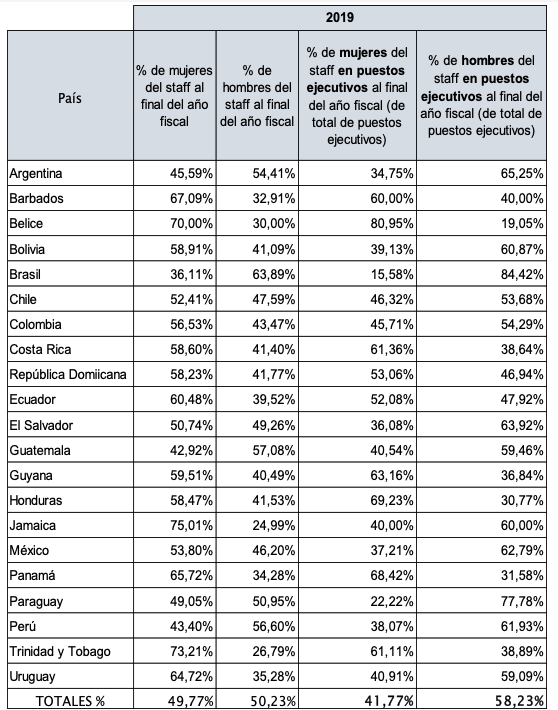

Dentro de los datos analizados, sobresalen diferencias muy ponderadas entre países de ALC como muestra la Tabla 1. Mientras que, en algunos países como Belice, Panamá, Honduras, Guyana, Costa Rica, Trinidad y Tobago y Barbados, las mujeres en las ATs ocupaban más del 60% en puestos ejecutivos del staff, en otros países como Brasil, Paraguay, Argentina, El Salvador, México, Perú o Bolivia, la ocupación de mujeres en estos mismos cargos era baja, en algunos casos, menos del 25%.

Tabla 1. Distribución por género de staff ejecutivo en administraciones tributarias de ALC

Fuente: Elaboración propia con datos de ISORA 2020 Country Level Public Data Query – RA-FIT.

Acción 2: Aumentar la paridad de género en la política fiscal y en la administración tributaria

La política fiscal debe ser diseñada tomando en cuenta las necesidades de las mujeres, y otros grupos minoritarios, que deben ser reconocidos como grupos que pueden estar en desventaja. Eso implica que tanto las obligaciones como los beneficios fiscales deben reflejar la paridad.

Un ejemplo claro de cómo el diseño de las obligaciones tributarias debe adaptarse a las necesidades o comportamientos económicos por género, es precisamente la declaración de impuestos sobre la renta, que cuando se presenta de forma conjunta por unidad familiar, puede conllevar a un sesgo importante debido a que la mujer es responsable de una gran parte del trabajo doméstico, no remunerado, y es considerada dependente del esposo.

También las deducciones fiscales permiten un escudo para los gastos relacionados con los hijos que se efectúan con los ingresos del padre, pero el tiempo no remunerado que invierte la madre en dicho cuidado, tampoco percibe ningún crédito fiscal. Según ONU Mujeres, en el mundo las mujeres trabajan 2,6 veces más en labores domésticas y de cuidado (no remunerado) que los hombres.[4]

Por otra parte, cuando las mujeres trabajan en empleos remunerados, y presentan declaraciones de impuestos conjuntas, suelen pagar el mismo tipo impositivo que sus esposos aun cuando ellos suelen ganar más dinero, y en caso de eventual devolución de impuestos, esta no suele ser dividida entre la pareja, sino que se efectúa directamente a la cuenta corriente del declarante principal, que usualmente es el esposo en diversos países.

Acción 3: Mejorar la atención al contribuyente concentrando esfuerzos en reducir la desigualdad de género.

Las ATs pueden asistir a las mujeres en comprender mejor sus derechos y obligaciones, por lo que es primordial que inviertan los recursos necesarios para promover un acercamiento de este segmento poblacional que derive en una mejor relación fisco-contribuyente.

Adicionalmente, es importante tomar en cuenta la distribución de género en cada sector de actividad económica. Según la CEPAL (2021), en 2019 la proporción de mujeres en los sectores de alojamiento y de servicios de comida fue de un 61,5% en comercio al por mayor y de 47,4% al por menor, en el sector manufacturero de un 38,1%, y en empleo en hogares fue de un 91,5%, lo que muestra la relevancia de un análisis más holístico a este respecto.

Un servicio de atención mejor direccionado puede contribuir a un mayor emprendimiento femenino y a una mayor participación de mujeres como líderes. A nivel mundial, las mujeres siguen estando en desventaja a la hora de iniciar y mantener negocios, y ALC no es la excepción, ya que como indica un estudio del BID, las mujeres son apenas dueñas de un 14% de las empresas formales.[5]

Aparte, debido a los efectos de la pandemia, el acceso laboral y el empleo para las mujeres ha decrecido mucho, lo que ha reforzado los problemas estructurales de desigualdad en nuestra región no solo a corto plazo, sino también a mediano y largo plazos. En este sentido, es fundamental facilitar aún más a las mujeres los procesos relacionados con la apertura de negocios, comercio general y gestión de impuestos, sobre todo en países con bajos índices de alfabetización, donde las habilidades digitales de las mujeres son limitadas, y/o las costumbres sociales o culturales no facilitan la integración de las mujeres en el sector económico como emprendedoras. Estos procesos también deben de tener en consideración su condición étnico racial y/o migratoria.

Cómo el BID apoya una mayor equidad de género en las administraciones tributarias

El BID, dentro de sus compromisos con el desarrollo de la región, aprobó desde el año 2010 su Política Operativa sobre Igualdad de Género junto con su Plan de Acción (GAP), lo que conlleva a una transversalización sistemática de la perspectiva de género en todas sus iniciativas y operaciones, y, por ende, también a promover la igualdad y el empoderamiento de la mujer en las ATs.

En línea con nuestra Visión 2025, trabajamos día a día con los gobiernos regionales para fomentar cambios en las legislaciones y regulaciones laborales en género que se ajusten a la modernidad, de manera que disminuyan o se eliminen las barreras en lo que se refiere a la participación laboral femenina y su progreso profesional.

Ejemplos específicos de acciones de apoyo del BID en el área fiscal incluyen:

- Análisis de incidencia de ingresos sensible al género.

- Investigación sobre el vínculo entre igualdad de género y recaudación de ingresos/políticas fiscales.

- Desarrollo de capacidades en las unidades de política tributaria dentro del Ministerio de Economía/Finanzas/Hacienda y Administración Tributaria

- Diseño de sistemas, información y servicios y procedimientos tributarios que sean amigables con las mujeres, especialmente en países donde las habilidades digitales de las mujeres son limitadas.

- Presupuesto con enfoque de género.

La División de Gestión Fiscal del BID, en línea con los objetivos corporativos y con el apoyo de la División de Género y Diversidad, ha ido aumentando gradualmente su cartera de proyectos integrando temáticas de género en políticas fiscales y proyectos de fortalecimiento de las ATs y esperamos continuar profundizando nuestro trabajo en los próximos años.

Conoce más sobre nuestro trabajo relacionado con gestión fiscal sensible al género.

[1] CEPAL (2020a), “Medidas y acciones a nivel nacional: género”, Observatorio COVID-19 en América Latina y el Caribe. Disponible en: https://www.cepal.org/es/temas/covid-19

[2] CEPAL (2020), Perspectivas del Comercio Internacional de América Latina y el Caribe, 2020 (LC/PUB.2020/21-P), Santiago, 2021. Disponible en: https://repositorio.cepal.org/bitstream/handle/11362/46613/1/S2000805_es.pdf

[3] ISORA 2020 Country Level Public Data Query – RA-FIT. Disponible en: https://data.rafit.org/?sk=F6D38E18-A11D-485E-91F2-7D33029AAA99

[4]ONU MUJERES (2018), Hacer las promesas realidad: La igualdad de género en agenda 2030 para el desarrollo sostenible. Estados Unidos: ONU Mujeres, Estudios Sociales Contemporáneos, 2020, vol. 1, no 22, p. 162-166.

[5] BID (2021), Una olimpíada desigual: la equidad de género en las empresas latinoamericanas y del Caribe, disponible en: https://publications.iadb.org/es/una-olimpiada-desigual-la-equidad-de-genero-en-las-empresas-latinoamericanas-y-del-caribe

Excelente