En memoria de Francisco Abea

Es natural que las administraciones tributarias, por su función, requieran acceder a información en poder del sistema financiero. Velar por el cumplimiento tributario sin conocer los flujos financieros genera administraciones tributarias “miopes”, que se ven motivadas a implementar procedimientos poco ortodoxos para acceder indirectamente a información que permita desplegar controles, como por ejemplo, impuestos sobre transacciones financieras.

También es reconocido que la protección de datos personales (privacidad) y la confidencialidad comercial constituyen derechos relevantes. El “secreto financiero” contribuye a dicha protección, sin embargo, no se podría considerar infringido cuando una administración tributaria, haciendo uso de sus poderes, accede a dicha información. Ello es así porque la confidencialidad no se “quiebra”, al ampararse el “secreto bancario” en el “secreto tributario”, otorgando un nivel equivalente de confidencialidad. Algo similar sucede cuando una administración tributaria intercambia información a nivel internacional, sea esta financiera u otra información sujeta a sigilo. Los instrumentos tributarios para el intercambio de información establecen expresamente la obligación de mantener la confidencialidad de acuerdo con las normas que sean más estrictas.

A pesar de que el intercambio de información financiera entre jurisdicciones es actualmente una práctica común, nos preguntamos: ¿Por qué a algunos países les ha costado y todavía les cuesta tanto esfuerzo justificar el acceso a información financiera? La respuesta dependerá de la historia de cada país y de aspectos políticos, sociales y económicos. Por ejemplo, altos niveles de inseguridad y desconfianza en las instituciones públicas, normas para atraer capitales basadas en la opacidad, aspectos constitucionales históricos, etc. Lo que hay que entender es que en el corto y mediano plazo los efectos de no acceder a ese tipo de información e intercambiarla a nivel internacional son más nocivos para la economía de los países que los aspectos domésticos que fundamentan no acceder a ella. En efecto, para las empresas se reducen los riesgos reputacionales ya que pueden conocer mejor a sus socios comerciales, y más para los inversores internacionales, y a los países porque mejora su nivel de transparencia, estado de derecho y credibilidad internacional, ambos factores repercuten en la productividad.

La información financiera es clave para una mejor tributación

La situación actual, caracterizada por la crisis generada por el COVID-19, se proyecta como una de las mayores crisis de los últimos 90 años. Las economías caen en picada al igual que los recursos tributarios. Éstos son clave para la estabilidad fiscal y económica, así la información financiera es indispensable para enfrentar este nuevo escenario caracterizado por la crisis y la economía digital. En el plano internacional, ante la necesidad de ingresos tributarios se espera que la tolerancia contra la opacidad sea aún menor.

En este sentido, el levantamiento del secreto bancario es un pilar fundamental de la lucha contra el fraude tributario y el lavado de dinero, así como una condición indispensable para la cooperación entre jurisdicciones mediante el intercambio de información, para el combate de ambos flagelos.

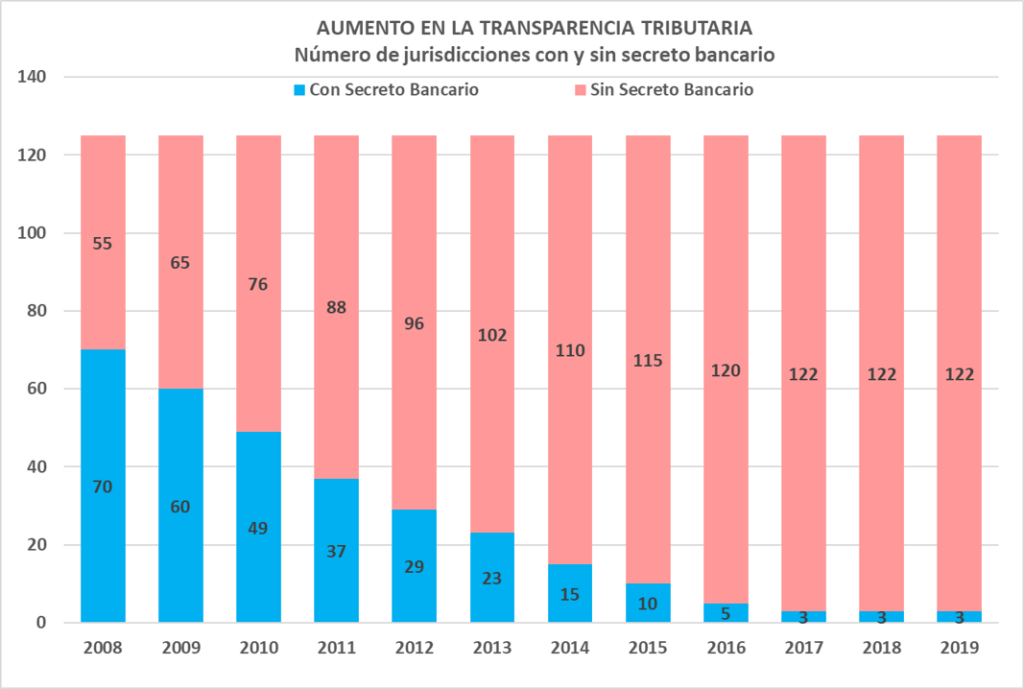

Como antecedente, a partir de la crisis financiera en los países desarrollados de 2008, se inició un esfuerzo internacional para implementar los principios de Transparencia Tributaria (TT).[1] Los cambios surgieron en las economías avanzadas por las necesidades fiscales originadas por la crisis y por la presión de la opinión pública que reaccionó ante los rescates al sector financiero y la revelación de prácticas de planificación financiera agresiva de grandes ahorristas y empresas. De hecho, algunas de estas últimas eran favorecidas por tratamientos especiales de las propias jurisdicciones receptoras. A su vez, resultó evidente que los países en desarrollo también han sido beneficiados con este proceso de TT, dados sus mayores niveles de evasión y menor capacidad institucional (organismos recaudadores, reguladores y judiciales) y muy limitadas facultades de control. El firme compromiso de los países a levantar el secreto bancario se ve reflejado en el gráfico adjunto.

Fuente: Foro Global

Adicionalmente, el conocimiento de datos financieros facilitados por el intercambio internacional incluido en el Estándar Común de Reporte del Foro Global también es una herramienta valiosa para un mejor conocimiento del sujeto tributario en sus operaciones domésticas. Por último, el acceso a la información financiera en varias actividades de riesgo es el elemento crucial del conjunto de (40) recomendaciones prescriptas por GAFI, incluyendo las del conocimiento del beneficiario final, para el combate al lavado de dinero, y con ello, el narcotráfico y la corrupción, entre otros.

El acceso a los datos financieros es crucial para el análisis de riesgo

De acuerdo con la Base de Datos del CIAT [2], 32 de 36 países miembros y no miembros de América, África, Europa y Oceanía facultan a sus administraciones tributarias para acceder a la información financiera doméstica. Sin embargo, 30 de los 36 países de la base de datos tienen acceso sin necesidad de obtener autorización judicial. Ambas facultades son fundamentales para una serie de acciones de control. En primer lugar, no hay control de las finanzas de los contribuyentes en el siglo de la digitalización y la inclusión financiera si no se adapta la regulación para eliminar el sigilo bancario de operaciones internas de la jurisdicción. En segundo término, el acceso a los datos financieros es elemento crucial para el análisis de riesgo y el cruzamiento de información ya que el manejo de fondos (movimientos bancarios y sucedáneos electrónicos) es el espejo de los movimientos reales tanto para la tributación directa como para los impuestos al consumo. Finalmente, los pagos por cualquier modalidad (efectivo, tarjetas, medios electrónicos, etc.) de las transacciones, base caja, son el complemento imprescindible a la Factura Electrónica que registra el devengado de las ventas. En el futuro el chequeo automático digitalizado de ambos registros serán las bases de los principales instrumentos en los procesos de auditoría, por ejemplo: el análisis de riesgo, la consistencia de las declaraciones preelaboradas, o las transacciones intragrupo económico, entre otras.

En otro orden, es necesario agregar que todos los esfuerzos, en especial los de los actores multilaterales, tales como el Foro Global y el GAFI, tienen como principal condición la seguridad de los datos como forma de privilegiar el derecho a la privacidad de personas y el secreto comercial empresarial. El cumplimiento de dicha condición es monitoreado mediante evaluaciones periódicas de los procesos de obtención e intercambio de información. También, en paralelo, cabe destacar que para garantizar el respeto de esos dos derechos es indispensable que las jurisdicciones implementen sanciones civiles y penales acordes a la gravedad de los actos para aquellos que los violen, aplicando una graduación mayor a los funcionarios públicos.

Reflexiones y asignaturas pendientes

Lo expuesto demuestra que el acceso a la información financiera para el control del cumplimiento tributario, tanto a nivel doméstico como internacional, no es una opción; constituye una necesidad para asegurar que las administraciones tributarias cumplan debidamente con su principal objetivo. Este objetivo consiste en asegurar la debida aplicación del sistema tributario. En el plano internacional constituye un requerimiento para promover la recepción de inversiones genuinas y estar en línea con estándares globales de transparencia.

En la actualidad, la enorme mayoría de los países permiten a sus administraciones tributarias acceder a información financiera doméstica, e incluso intercambiarla por medio de diversos mecanismos (bajo requerimiento o de manera automática). La crisis incrementará la necesidad de instrumentar controles para lograr los ingresos tributarios con mayor eficiencia, por lo que integrar la información financiera a los sistemas de gestión de riesgos resulta crucial. De igual manera, un desafío a atender es el acceso a información financiera de la economía digital (Ej.: Criptomonedas) y a la información del Último Beneficiario Final, que, si bien no se trata estrictamente de información financiera, constituye información relevante para transformar datos bancarios en información útil en el marco de una investigación.

La transparencia en general, y la financiera en particular, – es un camino de ida sin retorno. Quienes no lo sigan quedarán confundidos en su institucionalidad, miopes frente a la evasión y el lavado de dinero.

Se ha contado con la invaluable colaboración de Omaraly Blanco (CIAT) y los valiosos comentarios de Fernando Velayos y Martín Ardanaz.

Este artículo también ha sido publicado por CIAT en su blog.

Referencias

[1] Los principios del Foro Global de Intercambio de Información y Transparencia tributaria (FG), integrado por 164 países, son: i) la eliminación del secreto bancario y la eliminación de las sociedades anónimas al portador; ii) el intercambio de información financiera a solicitud y automático con otras jurisdicciones; y iii) el conocimiento del beneficiario final de la propiedad.

[2] CIATData. Base de Transparencia y Cooperación Tributaria

Excelente artículo.