El servicio eléctrico es fundamental para el desarrollo de la actividad económica de cualquier país. La continuidad del servicio es necesaria para atender la emergencia sanitaria ocasionada por el COVID-19 y proveer alternativas a las limitaciones de movilidad impuestas a los ciudadanos y empresas en los distintos países. Sin embargo, el sector se verá afectado financieramente en el corto y mediano plazo.

Se espera que durante la transición hacia un estado post-COVID, las empresas participantes en la cadena del servicio tendrán dificultades financieras por dos motivos principales: una severa disminución de los ingresos operativos debido a una menor demanda, y la expectativa de mayor impago por el servicio que, en algunos casos, es resultado de políticas que buscan mitigar el impacto social de la crisis.

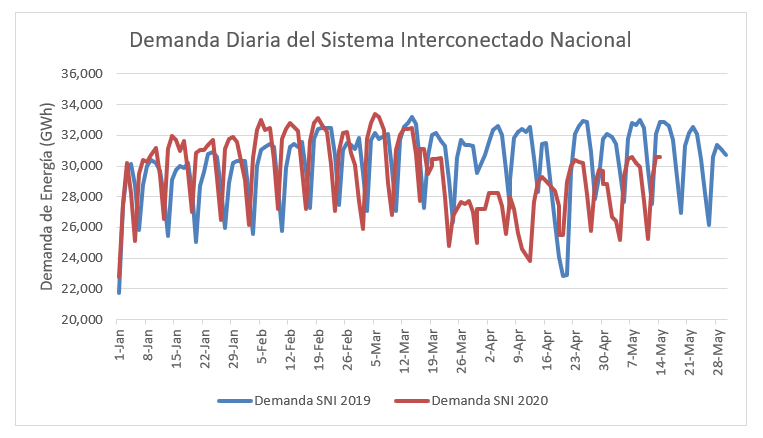

El sector eléctrico en Guatemala también se verá afectada por este contexto. En las últimas semanas, el país ha experimentado una caída en la demanda. En particular, entre el 18 de abril y el 14 de mayo, la caída fue del 8.7%. Por el otro lado, si comparamos el consumo de energía total en las dos semanas anteriores y las dos posteriores al primer caso de COVID-19 detectado en Guatemala, y la declaratoria de emergencia, la caída fue incluso mayor, casi un 22%.

Efecto del COVID-19 en la demanda diaria de energía en Guatemala

Fuente: Elaboración propia con datos del Administrador del Mercado Mayorista (AMM)

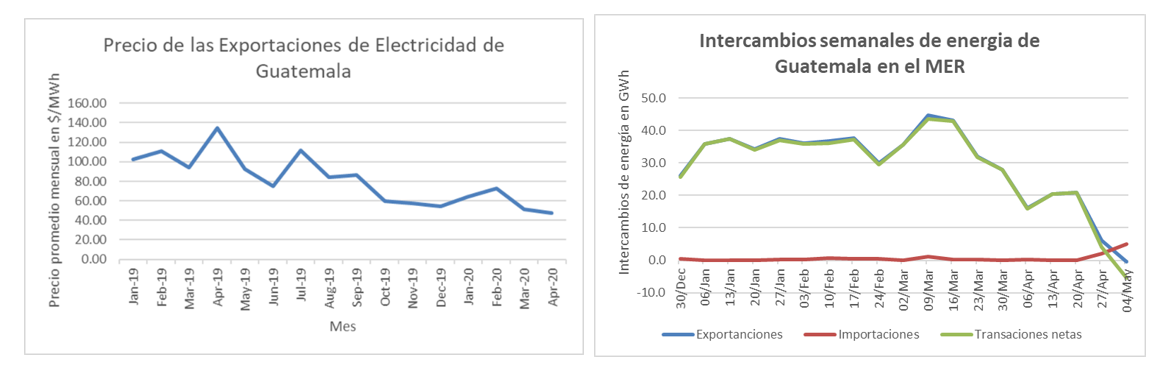

Caída de las exportaciones en el mercado regional

El mercado externo también ha sufrido un doble impacto. Por un lado, los precios de las exportaciones han mostrado una caída significativa. Por otro lado, el precio de abril de 2019 fue de 135 $/MWh, mientras en el mismo período de 2020, fue de 47.20 $/MWh. Es decir, una caída del 65%.

Las exportaciones de energía, o inyecciones a la red regional, también han sufrido de manera muy importante. Mientras que, a partir de la primera semana de enero, las exportaciones oscilan entre 30 y 45 GWh, a partir de la primera semana de abril cayeron a la mitad. A finales de abril cayeron a un tercio nuevamente y a principios de mayo desaparecieron. Por su parte, las importaciones han sido muy bajas hasta la cuarta semana de abril, cuando tuvieron un pequeño repunte.

Precio de las exportaciones y volumen de ventas de electricidad al Mercado Eléctrico Regional

Fuente: Elaboración propia con datos del Ente Operador de la Red (EOR)

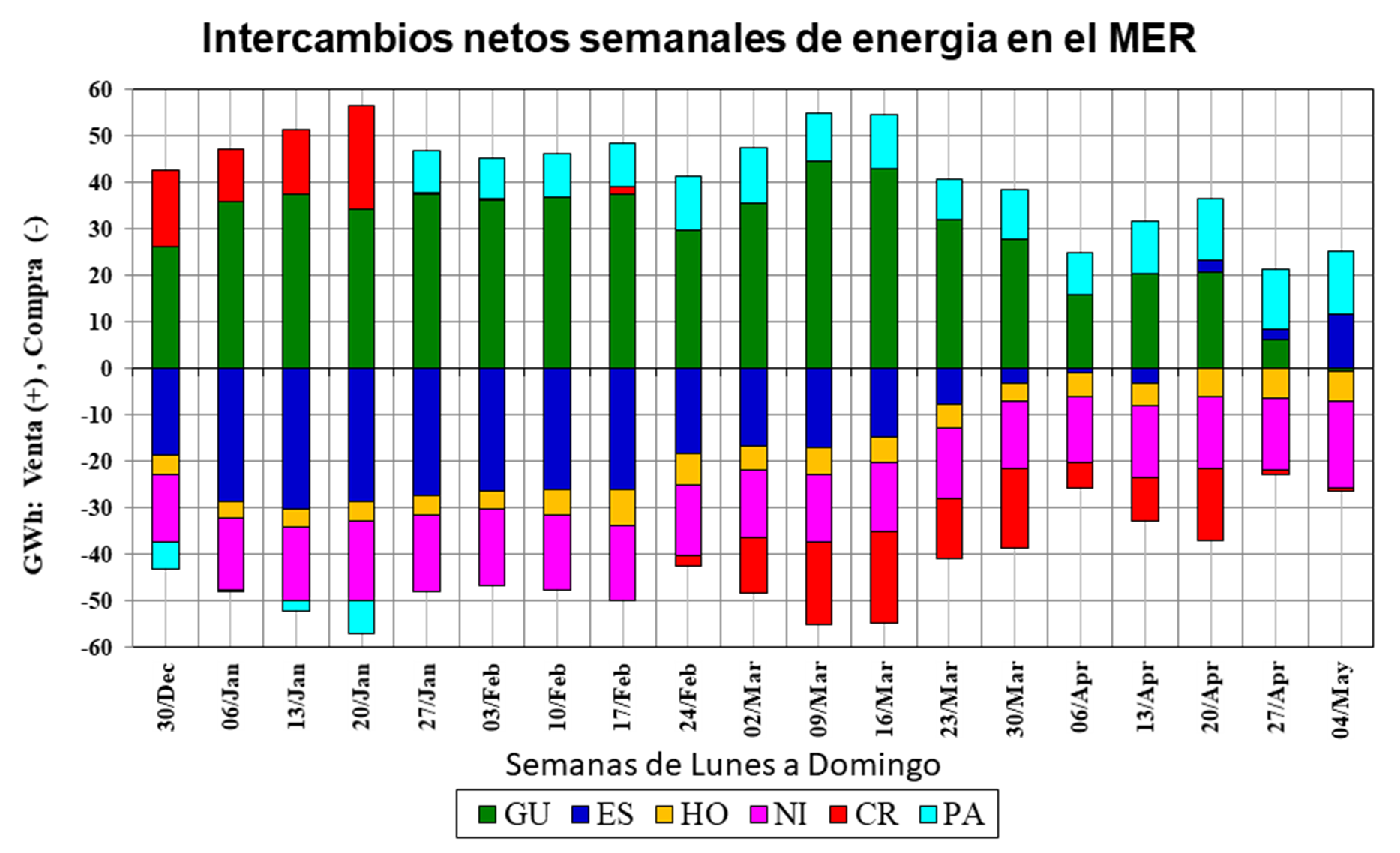

Este comportamiento es muy particular a Guatemala, ya que las importaciones de Nicaragua y Honduras se mantienen parecidas, mientras Costa Rica pasó de ser exportador a importador neto. Panamá ha pasado de ser importador a exportador y El Salvador ha reducido sus importaciones de manera progresiva hasta convertirse en exportador.

Efectos de corto y mediano plazo en el sector eléctrico de Guatemala

La crisis producirá impactos de corto y de mediano plazo. Los efectos de corto plazo están asociados al distanciamiento social, ya que esta medida provoca una reducción significativa de la demanda por el cierre de industrias y del comercio. Aunque se estima de que la demanda residencial aumentó, esta es inferior a la demanda de los otros sectores.

En Guatemala, entre el 2 de marzo y el 5 de abril, las ventas netas de energía cayeron en promedio un 4.5%, y en algunas semanas hasta un 17%, según estadísticas del Administrador del Mercado (AMM). Es interesante notar que solo El Salvador y Honduras tuvieron caídas de la demanda importantes (-7.8% y -6.4% respectivamente). Los demás países de Centroamérica tuvieron reducciones modestas, mucho menores al 2%.

Comportamiento en el mercado de Guatemala

A diferencia de lo que ha sucedido con el petróleo, el precio de la electricidad en el mercado interno se ha mantenido relativamente constante debido a que la gran mayoría de las ventas se realizan mediante contratos de mediano y largo plazo. Si la demanda se recupera rápidamente, no se espera que la crisis afecte las renovaciones de los contratos y los precios pactados. Este no es el caso de las ventas internacionales de energía, las cuales se tranzan en el mercado spot y dependen de las curvas de despacho de cada uno de los países.

Además, esta caída afectará la oferta de dos maneras relacionadas pero muy distintas. La primera es de manera directa. La caída de la demanda significa una caída de las ventas por lo que la cadena de pagos se va a ver afectada por igual en la reducción de sus ingresos (hay algunas excepciones, porque en la cadena de pagos hay algunos pagos fijos relacionados con la capacidad y gastos de facturación y cobranza).

La segunda es indirecta. Ocurre porque por la pandemia, los usuarios ven reducidos sus ingresos, lo que dificulta que realicen los pagos por el servicio. Debido a que la cadena de pagos se origina en el distribuidor, esta empresa toma lo que le corresponde (o la mayoría) y declara fuerza mayor, reduciendo los pagos a los demás actores.

Las actividades de “Suministro de electricidad, agua y servicios de saneamiento” representan alrededor de 3% del PIB, según datos del Banco Central de Guatemala (BANGUAT). Las empresas eléctricas contribuyen alrededor del 80% de esa categoría. BANGUAT estima que la caída del PIB real podría llegar al 1.5% en 2020, por efecto del COVID-19. Si la caída de los ingresos del sector fuese alrededor del 20%, y esa tendencia se mantiene (en el agregado) por unos seis meses, es posible que el impacto en el PIB sea alrededor del 0.3%, representando un quinto de la contracción esperada.

Los efectos sobre las empresas dependerán del tiempo que demore recuperarse la demanda

La temporalidad de la crisis es crítica en los efectos que se tengan. Si es de corto plazo, la transmisión no se verá afectad, dado que la absoluta mayoría de estos costos son fijos, salvo en los pagos de la deuda que pueda tener. También podría declarar fuerza mayor y posponer los pagos. La distribución tampoco se verá afectada en su capacidad de prestar el servicio por la misma razón.

En el caso de los generadores la situación es variada. Los generadores con energías renovables tienen una situación similar a los transmisores, ya que la absoluta mayoría de sus activos son fijos. Los generadores térmicos enfrentan una situación distinta. En general, y dependiendo del tipo de combustible, este tiene una participación entre un 40 y un 60% en la estructura de costos. A menor demanda, menor consumo, y menores gastos, pero la reducción no es directa porque hay cierto consumo de combustibles cuando no se produce energía, y la eficiencia cae cuando no se produce a plena capacidad.

Los próximos pasos

Existen alternativas que pueden adaptarse a diferentes contextos, basados en la dinámica del sector y los arreglos institucionales. Por ejemplo, podrían iniciarse discusiones para que se reconozca los gastos adicionales por la crisis, incluyendo los costos financieros por los financiamientos transitorios requeridos. Esta transferencia deberá ser gradual a fin de evitar incrementos bruscos, y por lo tanto el rechazo de los usuarios.

Una segunda alternativa para generar ingresos sin afectar severamente a los usuarios es evitar transferir los ahorros por la baja de los combustibles a las facturas y dirigir estos recursos a un fondo de compensación.

Una tercera alternativa consiste en crear un fondo con recursos del tesoro, durante el período más crítico de la crisis, de manera temporal y solo para cubrir los efectos transitorios de la caída de la demanda requerido para cubrir los atrasos en los pagos. Sin embargo, si la crisis durara más de seis meses, la situación cambiaría. A pesar de que los sistemas eléctricos son muy robustos, la falta de mantenimiento y reposición de activos ya empezará a afectar la operación y, por tanto, la recuperación de las empresas sería mucho más lenta.

Leave a Reply