Los programas de educación financiera a menudo funcionan para los jóvenes. Pero cuando se dirigen a los adultos, las tasas de participación tienden a caer en picada y los viejos hábitos regresan. Aprender sobre el manejo de las finanzas es clave para la inclusión financiera. Entonces, ¿cómo se puede llegar mejor a los adultos y transformar sus hábitos financieros?

Entre los jóvenes, talleres con un enfoque práctico son al menos tan exitosos como las clases de cátedra. Pero todavía sabemos muy poco sobre el impacto de estrategias alternativas de capacitación entre los adultos.

Una evaluación de impacto reciente realizada por el BID nos da luces de lo que hemos aprendido gracias a un programa en Perú.

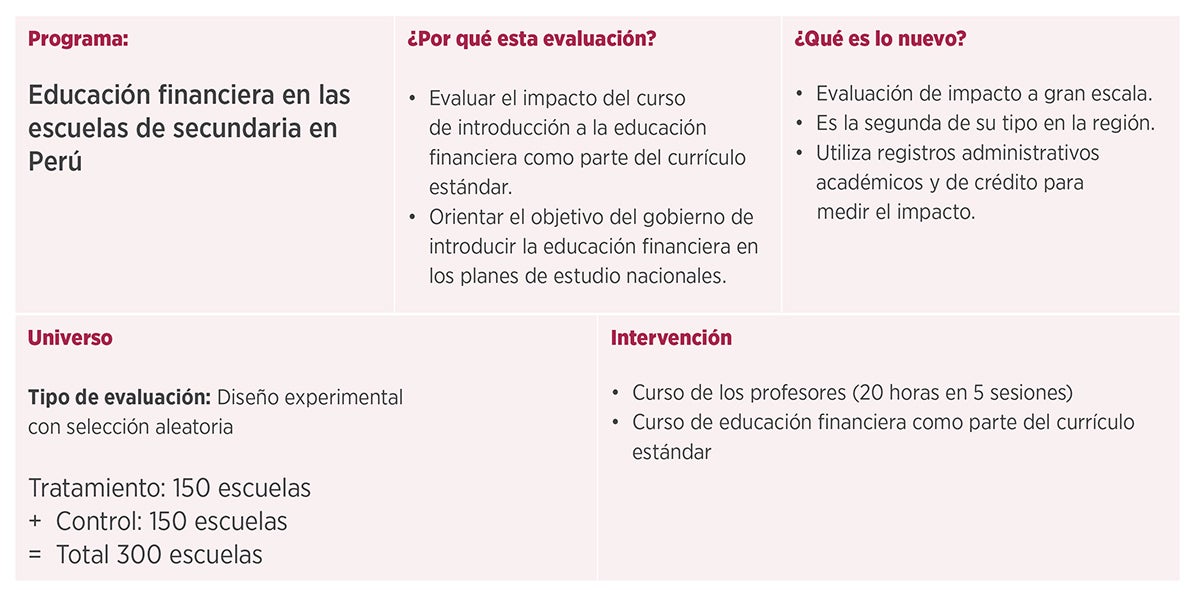

A través de una evaluación de diseño experimental, el BID evaluó el impacto de un programa de educación financiera en las escuelas de secundaria tanto en los estudiantes como en sus maestros. Más allá del gran impacto registrado en las habilidades financieras de los estudiantes, los resultados muestran que los maestros también se beneficiaron exponencialmente del programa.

Al prepararse para enseñar las clases e impartir las lecciones, los maestros de secundaria en Perú pudieron mejorar considerablemente sus habilidades financieras.

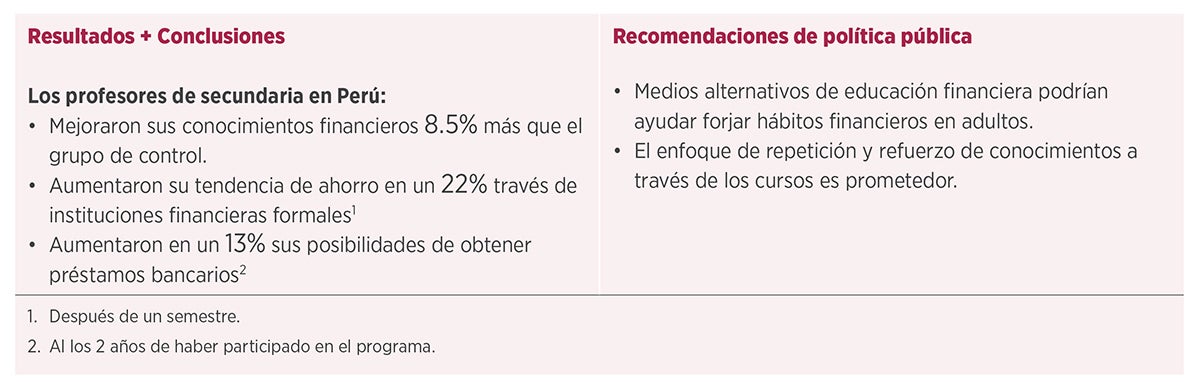

El impacto registrado en el comportamiento financiero de los maestros es aún más impresionante, ya que aumentaron su preferencia por los servicios financieros formales, como las cuentas de ahorro formales y los préstamos bancarios, por un lado, tenían un 10% más de probabilidades de ahorrar y un 22% más de probabilidades de ahorrar. formalmente después de un semestre de enseñanza de educación financiera en el aula.

Por otro lado, los registros administrativos de la institución de crédito privado más grande del país muestran un efecto permanente en los resultados crediticios de los maestros. Casi dos años después de la implementación del piloto, la probabilidad de obtener un préstamo bancario aumenta en un 13%, a pesar de un efecto nulo en el acceso al crédito en general. Los maestros también reducen otros errores de cálculo, como el retraso en los pagos de préstamos.

Aunque los maestros de secundaria en Perú no son representativos del adulto promedio en la región, estos resultados nos arrojan luces sobre formas alternativas de brindar educación financiera a los adultos.

El impacto permanente y sostenido en el comportamiento financiero registrado entre los maestros sugiere que los adultos pueden aprender más enseñando a otros que escuchando una cátedra.

Después de todo, como adultos nos volvemos menos maleables y nuestros viejos hábitos a menudo tienden a permanecer.

Para obtener más información sobre las evaluaciones de impacto del Grupo BID, descargue nuestro informe Panorama de la efectividad en el desarrollo.

DISTINGUIDOS.

Importante investigación con resultados prometedores.

En ese marco, estimo como posible extender los Programas de Educación financiera a personas en situación de adulto mayor ( sobre todo Jubilados del Sector Público y Privado) considerando que sus ingreso/pensión, son considerablemente menores y por ende están necesitados de una mayor racionalidad en sus finanzas y gastos.

Atentos Saludos

Gracias por tu comentario, Iván. Definitivamente los esfuerzos de educación financiera deben en paralelo extenderse a la población adulta en riesgo de tomar malas decisiones financieras.

Será importante entender cómo se articula la educación financiera con las áreas del currículo.. Por ejemplo con las áreas de matemática o de Educación para el Trabajo, en el currículo de Perú..

Un indicador de sostenibilidad que asegure el desarrollo de esos aprendizajes, más allá de un proyecto, puede ser el nivel de articulación de estos con lo aprendizajes exigidos por los currículos nacionales..

Gracias por tu comentario, Ava. La inclusión de estos temas en la currícula oficial es aún un largo camino por recorrer. Lo que encuentro en el estudio completo es que no existe un costo de oportunidad en términos del rendimiento escolar en otros cursos, lo cual son buenas noticias para continuar con la articulación de la educación financiera en la currícula nacional.

Verónica Frisancho, buen día.

Me gustaría contactarme contigo respecto a Educación Financiera y comentarte que estamos ejecutando un proyecto en Argentina (con visión a expandirlo a la Región) de Formación de Formadores de Educación Financiera de la OIT.

Saludos, Javier

Gracias por tu comentario, Javier. Vi tu mensaje privado y te respondí para continuar la conversación.