Als we kijken naar de economische vooruitzichten van Suriname, kunnen we stellen dat het land voor een aantal uitdagingen staat. De economie is nog niet hersteld van de recessie van 2015, welke werd gekenmerkt door een significante daling in economische groei, grote fiscale- en externe onevenwichtigheden en een snelle toename van de staatsschuld. Verder verergeren de effecten van de aanhoudende COVID-19 pandemie de macro-economische situatie en beïnvloeden ze ook de sociaal-economische omstandigheden in het land.

In deze blog vatten we de belangrijkste bevindingen samen (die betrekking hebben op Suriname) van onze recente publicatie genaamd Economic Institutions for a Resilient Caribbean en geven we enkele belangrijke fiscale hervormingen aan die het land nodig heeft om te herstellen van de gevolgen van de pandemie en een betere economische groei te kunnen realiseren

Groei-, fiscale- en schuldendilemma

Een sterke daling van de prijs van Suriname’s belangrijkste exportgoederen (goud en olie) en stopzetting van de alumina productie duwden de economie in 2015 in een diepe recessie. Dit zorgde voor een krimping van het reële BBP in 2015 en 2016 van respectievelijk 3,4 procent en 5,6 procent. Een verbetering in de grondstoffenprijzen en vooral de goudproductie hielp de economische groei terug te brengen naar positief gebied, gemiddeld 1,9 procent in 2017-2019. Niettemin werd de uitvoering van beleidsmaatregelen ter versterking van het macro-fiscale kader van het land na de grondstoffenschok van 2015 vertraagd, waaronder de annulering van een stand-by-arrangement (SBA) programma van het Internationaal Monetair Fonds (IMF). De overhang van de schok van 2015 samen met ontoereikende beleidsbuffers, een accumulatie van macro-economische risico’s en de COVID-19 pandemie duwden de economie in 2020 in een diepe recessie. Het IMF schatte dat het reële BBP in 2020 met 13,1 procent is gedaald.

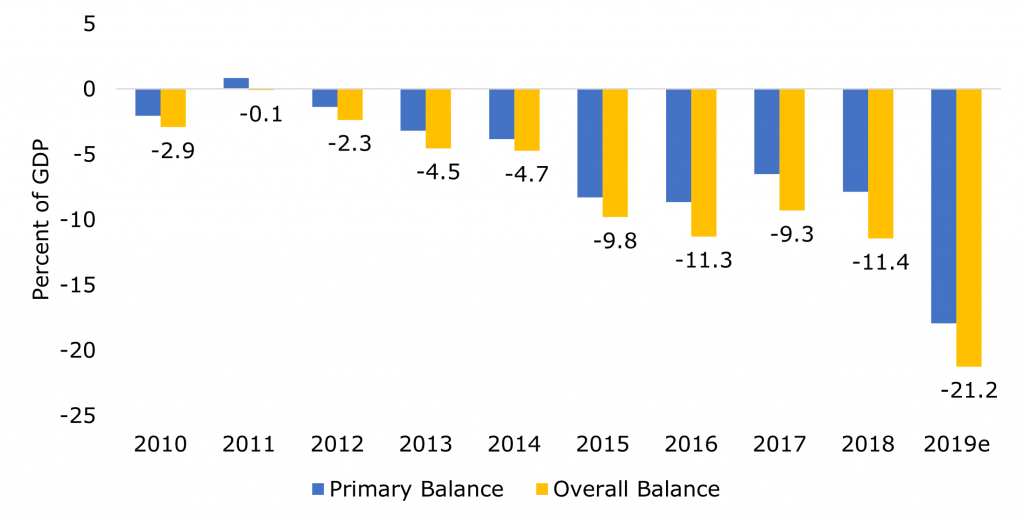

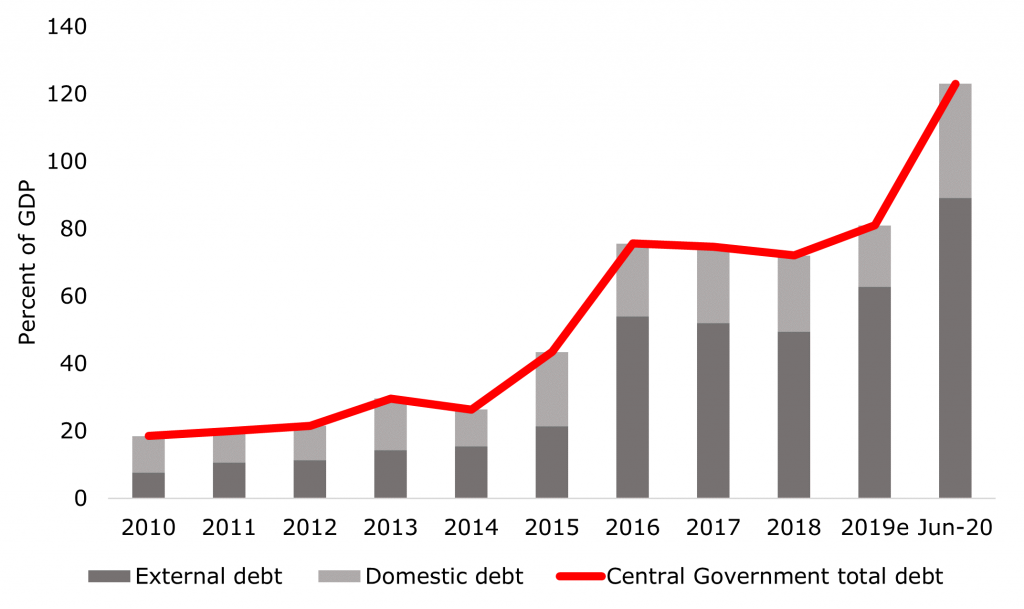

Wat het fiscaal beleid betreft, zijn de fiscale inkomsten van Suriname sterk afhankelijk van grondstoffen en maken niet-discretionaire items het grootste deel uit van de uitgaven. Bij gebrek aan een adequaat beleidskader maakt een dergelijke situatie het land kwetsbaar voor onverwachte schokken. Uit ons recente economics bulletin bleek dat voor de periode 2010-2019 de inkomsten van de centrale overheid gemiddeld 22,4 procent van het BBP bedroegen, waarbij grondstoffen gemiddeld 28,7 procent van de totale overheidsinkomsten bijdroegen. De uitgaven van de centrale overheid over dezelfde periode bedroegen gemiddeld 30,1 procent van het BBP, waarbij subsidies en lonen ongeveer 60 procent van de totale overheidsuitgaven uitmaakten. De totale uitgaven als aandeel van het BBP stegen van 24,6 procent in 2010 naar 44,6 procent in 2019. De stijging van de uitgaven komt voornamelijk door subsidies: de subsidies stegen van 4,5 procent van het BBP in 2010 naar 15,3 procent van het BBP in 2019 (figuur 1). In de context van aanhoudende begrotingstekorten, wisselkoersaanpassingen en een economische depressie is de staatsschuldquote aanzienlijk gestegen van 18,5 procent van het BBP in 2010 tot 123 procent van het BBP in juni 2020 (figuur 2).

Figuur 1. Fiscaal balans

Figuur 2. Staatsschuld

Opties voor een duurzaam fiscaal beleid.

In ons recente economics bulletin en boek Economic Institutions for a Resilient Caribbean hebben we de volgende beleidsopties geïdentificeerd om de fiscale en schuldenposities van Suriname weer op een duurzaam pad te brengen:

- A. Inkomstenbeleid en belastingadministratie: Om de overheidsfinanciën van het land te helpen verbeteren, suggereert onze analyse dat de regering zou moeten overwegen om de belasting- en douaneadministratie te verbeteren, een belastinghervorming door te voeren, waaronder een belasting over de toegevoegde waarde, en hervormingen in te voeren om de belastinguitgaven te verminderen. Deze hervormingen zijn belangrijk omdat Suriname’s ratio voor belastingen niet afkomstig van grondstoffen ten opzichte van het BBP (12-13 procent) relatief laag is, gezien het inkomen per hoofd van de bevolking. Dit kan te wijten zijn aan tekortkomingen in de wijze waarop het belastingstelsel is ontworpen (met name het ontbreken van een belasting over de toegevoegde waarde), fundamentele tekortkomingen in de belastingadministratie en de handhaving van bestaande wetten. In een IDB-rapport werd aangegeven dat het Surinaamse belastingstelsel wordt gekenmerkt door een combinatie van hoge belastingtarieven en een complexe structuur van wettelijke belastinguitgaven, stimulansen en ontheffingen/heffingskortingen. Bovendien wordt de efficiëntie van de belastingdienst beperkt door beperkte educatie en dienstverlenende functies voor de belastingbetaler, lage mate van naleving en een ontoereikend informatietechnologiesysteem. Ook is de naleving voor directe belastingen laag, het wordt geschat op 40 procent van de potentiële inkomsten.

- B. Uitgavenbeleid: het uitgavenbeleid kenmerkt zich door onderbestedingen in investeringen en overbestedingen in subsidies en andere sociale uitkeringen. Zoals eerder aangegeven, ging een aanzienlijk deel van de overheidsuitgaven naar niet-transparante subsidies en sociale uitkeringen, met inbegrip van elektriciteitssubsidies die bijna 5 procent van het BBP bedragen. Andere beschikbare studies wijzen ook op aanzienlijke mogelijkheden voor verbetering van de efficiëntie van de overheidsuitgaven voor onderwijs en gezondheid.

- C. Institutioneel kader: Het huidige fiscaal kader kan worden verbeterd om duurzaam fiscaal beleid te waarborgen en procycliciteit te voorkomen. Het is nodig om het beheer van overheidsinvesteringen en -uitgaven te moderniseren, met de nadruk op inkoop- en financieel management; de fiscale planning en management van fiscale risico’s te verbeteren door uitvoering te geven aan het Spaar- en Stabilitsatiefonds, fiscale regels vast te stellen, implementeren van een geloofwaardig fiscaal kader voor de middellange termijn en een strategie voor schuldbeheer. Er is ook voldoende ruimte om het bestuurskader voor staatsbedrijven te versterken.

Het vertrouwen van de burgers in overheidsinstellingen is belangrijk voor het welslagen van al deze hervormingen in de publieke sector. Transparantie en open communicatie met belangrijke stakeholders over beleid en hervormingen kunnen hierdoor in belangrijke mate het succes bepalen van de strategie om inclusieve en duurzame economische groei te realisseren.

Leave a Reply