O que é a economia colaborativa?

Huber, Abrindo e Snapgoods formam parte do que se denomina como economia colaborativa, um conjunto de atividades econômicas realizadas através de uma plataforma em linha, que permite a um indivíduo obter acesso temporário de bens ou serviços.

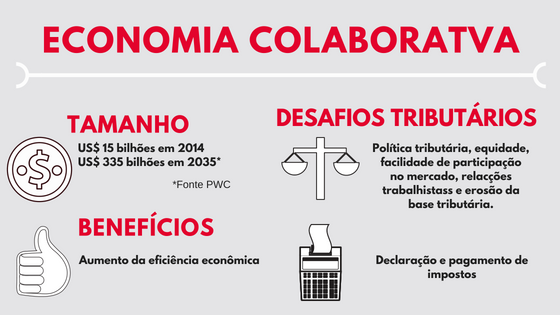

As transações da economia colaborativa se caracterizam pelo envolvimento de pessoas físicas (geralmente as empresas não participam) e pela mudança da propriedade dos ativos (diferentemente do que acontece no comércio online). Apesar do tamanho da economia colaborativa ser relativamente pequeno, com receitas globais estimadas pela Price Waterhouse Cooper (PwC) em 15 bilhões de dólares em 2014, o crescimento da mesma tem sido exponencial. A PwC estima que o tamanho da economia colaborativa alcançá os 335 bilhões de dólares em 2025.

A economia colaborativa tem gerado muito interesse por causa do seu potencial de aumentar a eficiência econômica, já que as plataformas utilizadas reduzem significativamente a severidade de certas falhas de mercado. Uma das principais fricções que reduz está relacionada ao encontro dos demandantes e ofertantes. Ou seja, estas plataformas fazem com que os ofertantes de bens e serviços possam encontrar mais facilmente compradores e vice-versa. Também permite reduzir problemas de informação assimétrica, através da introdução de sistemas de qualificação de ofertantes e compradores. Além disso, pode-se incrementar a competição ao facilitar a comparação de preços e produtos.

Por outro lado, a economia colaborativa também tem o potencial de aumentar os níveis de produção de uma economia, ao permitir o uso mais intensivo dos fatores de produção, principalmente dos bens de capital, e também do trabalho. Pessoas que não podem ou não desejam ter um trabalho tradicional podem expandir suas oportunidades através de acordos de trabalho mais flexíveis oferecidos pela economia colaborativa.

A economia colaborativa implica em um rompimento importante com respeito aos modelos de negócio tradicionais. Esta mudança fez com que os parâmetros da legislação vigente em matéria de competição, de proteção ao consumidor, de relações de trabalho, y de tributação não se apliquem corretamente a este novo contexto. Neste artigo nos enfocamos nos desafios impostos pela economia colaborativa no âmbito da política e administração tributária.

Economia colaborativa e os desafios para a política tributária

Os principais desafios impostos pela economia colaborativa em relação à política tributária estão relacionados com os temas de eficiência e equidade. No caso de eficiência, aqueles que valem ser ressaltados são: igualdade no tratamento impositivo e facilidade de participação no mercado.

Em relação à igualdade no tratamento impositivo, a política tributária deve assegurar que as atividades e as rendas equivalentes sejam taxados de maneira similar, independentemente do modelo de negócio, a fim de evitar distorções na alocação dos recursos entre os modelos de negócio devido a vantagens tributárias. Um exemplo de tratamento desigual se dá atualmente em muitas cidades do mundo em mercados de serviços de alojamento, como consequência dos impostos sobre o turismo. Enquanto os hotéis devem pagar impostos específicos sobre suas receitas, em algumas cidades até uns 20%, as receitas na economia colaborativa podem não ser taxadas, gerando uma vantagem para esta última.

Quanto ao tema de facilidade de participação no mercado, é importante considerar que muitos ofertantes na economia colaborativa participam de maneira esporádica e por períodos curtos de tempo. Se um ofertante tem que ser incluído em regimes tributários ou mudar de regime tributário para participar formalmente na economia colaborativa, isso pode desestimular sua participação, afetando negativamente a eficiência econômica. Por isso, seria desejável que a legislação tributária contemple a figura do contribuinte que realiza uma atividade econômica de maneira esporádica e introduza isenções ou métodos simplificados de pagamento de impostos para este tipo de contribuinte.

Vários países já introduziram ou propuseram mudanças neste sentido. No Reino Unido, por exemplo, não se paga imposto nas primeiras 7.500 libras de receita que são obtidas através do aluguel de um quarto. Por outro lado, a Itália propôs uma reforma da legislação tributária que contempla a não tributação quando a atividade econômica colaborativa não é profissional e se encontra abaixo de um limite de tributação. Embora seja desejável introduzir simplificações que reduzam os custos administrativos, estas devem, na medida do possível, evitar a introdução de um tratamento desigual e também evitar a criação de regimes especiais com disposições que se aplicam exclusivamente à economia colaborativa.

São os choferes de Uber empregados da plataforma?

Adicionalmente, importantes temas de eficiência e equidade são gerados pela relação trabalhista entre ofertantes e a plataforma colaborativa. Existe, por exemplo, um debate sobre se os motoristas do Uber devem ser considerados empregados ou trabalhadores por conta própria. Essa pergunta é importante principalmente por causa da obrigação que pode ser gerada para a plataforma de ter que realizar contribuições à previdência social, além da obrigação de reter tributos que correspondam.

Geralmente, as plataformas argumentam que não são empregadoras e que os motoristas trabalham por conta própria. Entretanto, no final de 2016, um Tribunal do Trabalho do Reino Unido determinou que, de acordo com a sua legislação trabalhista, os motoristas do Uber são empregados da plataforma, uma decisão que está sendo objeto de recurso pela empresa. A decisão do Tribunal se baseou em diferentes fatores, incluindo a informação de que o Uber entrevista e recruta trabalhadores, ensina como fazer o seu trabalho e os obriga a cobrar una tarifa determinada.

Dado que muitas legislações trabalhistas definem a relação de dependência com base na supervisão, controle e direção que promove a empresa sobre as tarefas que devem ser realizadas pelo trabalhador, isso gera um incentivo para criar una certa “distância” entre a plataforma e o ofertante do serviço, podendo afetar negativamente a qualidade do serviço e o seu potencial de crescimento. Por exemplo, para criar a percepção de distância, se pode deixar de capacitar os ofertantes e reduzir a supervisão, afetando a qualidade do serviço.

Economia colaborativa e a erosão da base tributária

Finalmente, a política tributária deve buscar reduzir a possibilidade de que plataformas sediadas no exterior causem uma erosão da base tributária através da transferência de benefícios a países com baixo imposto de renda corporativo. Este fenômeno pode gerar perdas importantes de receitas. Por exemplo, em 2015 Airbnb pagou impostos na Espanha por um total de de 81.000 euros, apesar de administrar mais de 35.000 casas de aluguel. Isso se deve ao fato de que a Airbnb somente possui uma filial na Espanha, a Airbnb Marketing Services, que atua somente como uma agência de marketing. A filial fatura serviços publicitários para a matriz, obtendo por estes serviços uma receita modesta. O imposto sobre a renda empresarial gerado na Espanha é pago pela Airbnb na Irlanda, onde se encontra sua sede central para a Europa. Este país conta com um baixo imposto de renda para empresas.

Desafios e Oportunidades para a Administração Tributária

Além dos desafios já mencionados para a política tributária, existem importantes desafios para a administração tributária. O principal desafio no curto prazo é assegurar que os ofertantes declarem suas rendas na economia colaborativa e paguem seus tributos conforme a legislação vigente. A falta de declaração e pagamento de impostos pode ser causada tanto por um desconhecimento ou incerteza sobre os tributos que devam pagar ou até mesmo por uma falta de vontade de pagar. Dado que a legislação tributária tem seus fundamentos nos modelos de negócio tradicionais, tanto as autoridades tributárias como os agentes econômicos podem não estar seguros das obrigações correspondentes. Isso corre devido a um entendimento insuficiente de como se devem aplicar as regras tributárias nas atividades específicas da economia colaborativa, já que as novas tecnologias tem o potencial de diluir as diferenças entre consumidores e fornecedores, empregador e trabalhador por conta própria, serviços profissionais e não profissionais, entre outros.

Para resolver este problema de incerteza, várias administrações tributárias estabeleceram padrões para tratar os problemas de uma maneira coerente e vários países avançaram na implementação de diferentes estratégias para facilitar o cumprimento voluntário das obrigações tributárias.

Alguns países, como por exemplo, os Estados Unidos, a Áustria e a Hungria, publicaram nas páginas de internet de suas administrações tributárias respostas às perguntas mais frequentes. Outras administrações tributárias foram mais além, gerando um relacionamento direto com as plataformas. Este relacionamento pode ter como fim a obtenção de informação para a fiscalização, ou lograr com que estas atuem como agentes de retenção ou como facilitadoras do cumprimento tributário.

Relação entre as administrações tributárias e as plataformas de economia colaborativa

Como um exemplo de agente de retenção, se pode mencionar o caso da cidade de Amsterdam, que chegou a um acordo com a Airbnb para que esta retenha o imposto sobre o turismo. A França, por sua vez, mudou sua legislação para permitir que as plataformas sejam agentes retentoras. Em relação à facilitação do cumprimento tributário, a França determina que as plataformas enviem anualmente a cada indivíduo que tenha provido serviços na economia colaborativa um resumo das receitas auferidas, indicando quanto devem pagar em distintos impostos. No caso da Estônia, tomando vantagem da rastreabilidade da informação da economia colaborativa, o país exige que as plataformas de serviço de transporte enviem a informação sobre os serviços providos pelos motoristas afiliados. Esta informação é incluída nas declarações de imposto de renda dos contribuintes, permitindo que estes cumpram com suas obrigações com um esforço mínimo.

Considerações finais

A economia colaborativa tem o potencial de gerar diversas oportunidades de negócio, com benefícios tanto para os trabalhadores como para os consumidores. A melhora na alocação de recursos pode levar a aumentos de produtividade. As novas oportunidades de trabalho, os arranjos de trabalho flexíveis e as novas fontes de rendas também podem aumentar o emprego e reduzir a pobreza e a informalidade.

Dada o potencial do setor para o bem-estar dos cidadãos, é importante que os impostos não se tornem um obstáculo para o desenvolvimento da economia colaborativa. As autoridades responsáveis pela política e administração tributária devem buscar simplificar o cumprimento tributário para este setor, minimizando os efeitos negativos sobre os modelos de negócio tradicionais. Para isso é importante uma coordenação estreita entre as administrações tributárias e as plataformas. Também é necessário um trabalho conjunto e contínuo, dado que o avanço permanente da tecnologia demanda que as políticas tributárias para o setor sejam permanentemente atualizadas ou reformadas. Apesar de representar um desafio, o esforço se justifica por causa do grande potencial do setor.

(Uma versão mais curta deste artigo em espanhol foi publicada no El País com o título ¿Debe pagar alguien que alquila en AirBnB los mismos impuestos que un hotel?)

Leave a Reply