Uma das características do sistema tributário do Brasil é a complexidade dos atuais tributos indiretos. Em particular, se destacam a fragmentação das bases tributárias, a incidência cumulativa de tributos em cada etapa do processo produtivo (efeito cascata) e a dificuldade de administração por três níveis de governo (União Federal, 27 estados e 5.570 municípios), cada um com bases e alíquotas diferentes.

Por várias décadas, o país tentou reformar essa estrutura tributária sem muito sucesso, mas a situação mudou em 2023 quando aprovou uma reforma com três mecanismos modernos que, provavelmente, serão um modelo para o futuro do IVA. Este imposto está presente atualmente em 175 países ao redor do mundo e constitui a principal fonte de arrecadação para a maioria dos países em desenvolvimento.

Neste post, discutiremos as conclusões de um estudo que publicaremos em breve sobre os três mecanismos modernos do IVA da reforma brasileira e os benefícios gerados para fazer desse tributo um instrumento mais eficaz, menos regressivo e ajustado ao federalismo do país. Esperamos que as lições do caso brasileiro sejam úteis para qualquer governo pensando em aperfeiçoar o desenho e a aplicação desse tributo.

O que é o imposto sobre o valor agregado?

Idealizado pelo empresário alemão Siemens há mais de cem anos, o imposto sobre o valor agregado é um tributo que as empresas devem pagar sobre o valor que elas agregam no seu processo de produção facilitando a sua especialização sem necessidade de integração vertical para evitar o “efeito de cascata”.

O IVA, ao tributar o consumo no destino com uma base ampla e uma alíquota uniforme, cumpre três critérios de um bom tributo. Primeiro, tem a suficiência de ser um bom arrecadador. Em segundo lugar, ao não discriminar a escolha entre bens e serviços e ao adotar o sistema de creditamento, não influencia a escolha do contribuinte, maximizando a neutralidade. Em terceiro lugar, sua simplicidade administrativa reduz tanto os custos de conformidade do contribuinte quanto o controle do fisco.

O IVA começou a ser colocado em prática na década de 50 na França, e o Brasil foi a terceira jurisdição no mundo a adotá-lo em 1964, mas de maneira imperfeita. No caso brasileiro, atualmente a maior parte dos tributos indiretos incide sobre o consumo de mercadorias e serviços, na forma de quatro tributos distintos: PIS/COFINS do governo federal, ICMS a cargo dos estados e o ISS de competência dos municípios.

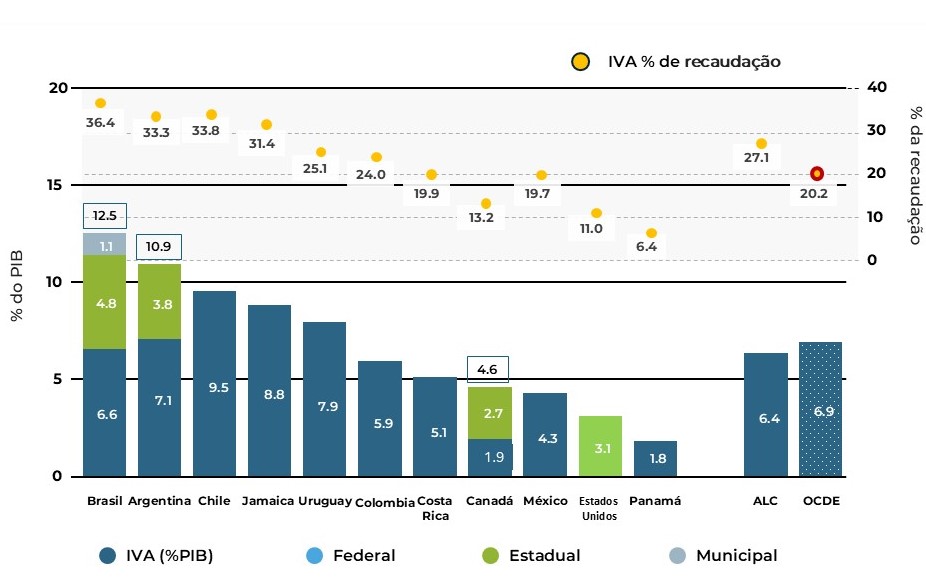

Estes quatro tributos incidem em grande parte na origem (onde estão localizados os fornecedores de bens e serviços) e representam a maior fonte de arrecadação do país, com uma participação de 36,4% da arrecadação total dos três níveis de governo (Gráfico 1), assim como a principal fonte de receita dos estados e da maioria dos municípios. Além disso, o Brasil se tornou o país que mais arrecada esse tipo de imposto a nível mundial.

Gráfico 1. IVA em % do PIB e como % da Pressão Fiscal Equivalente em países selecionados (2021)

Fonte: Pressão Fiscal Equivalente em Estatísticas Tributária da América Latina e o Caribe (OCDE, BID, CEPAL e CIAT, 2024).

A reforma tributária brasileira segue os melhores modelos internacionais para o IVA

Em razão do modelo federativo brasileiro, a reforma adotou o modelo de IVA Dual, com a criação de dois tributos distintos: a Contribuição sobre Bens e Serviços (CBS), de competência do governo federal, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios.

Além do IBS e da CBS, a reforma também prevê a instituição do Imposto Seletivo sobre certos bens e serviços prejudiciais à saúde e ao meio ambiente, conforme o modelo internacional de excise taxes.

O modelo a ser implementado resolve três grandes problemas do atual sistema tributário:

- Cria dois tributos de base ampla. Os dois novos tributos substituem os quatro tributos com bases fragmentadas (PIS, COFINS, ICMS e ISS). A CBS e o IBS incidirão sobre todas as operações com bens e serviços – conforme os melhores modelos internacionais de IVA.

- Oferece garantia constitucional de creditamento. A reforma garante constitucionalmente que o creditamento será amplo, ou seja, que todo o IBS e CBS pago nas aquisições de bens e serviços darão direito a crédito dos tributos, com exceção de bens de uso e consumo pessoal e demais exceções previstas na Constituição, como casos de isenção e imunidade.

- Põe um fim à guerra fiscal entre os estados. O novo sistema adotará o princípio do destino, segundo o qual as importações serão tributadas e as exportações desoneradas e, internamente, aplicando-se a alíquota do estado e município de destino da operação. A adoção do princípio do destino nas operações interestaduais eliminará a guerra fiscal entre os estados e municípios que, com o atual modelo do ICMS e ISS parcialmente cobrados na origem, se faz através de concessão de benefícios fiscais para atração de investimentos.

- Transição: A transição da distribuição das receitas federativas da origem para o destino ocorrerá ao longo de 50 anos. Nesse período, as receitas serão repartidas conforme o critério de origem vigente, promovendo gradualmente a arrecadação do IBS com base no destino. Essa transição prolongada evita uma redução abrupta das receitas dos entes subnacionais beneficiados pelo modelo atual, dispensando compensações diretas.

Para garantir o equilíbrio federativo e a competitividade regional, foram criados quatro Fundos[1] sob responsabilidade do governo federal, destinados ao desenvolvimento, à redução de desigualdades regionais, especialmente na Amazônia, e à compensação pela extinção dos benefícios fiscais do ICMS. Embora reforcem a equalização federativa, impõem à União um ônus financeiro significativo, exigindo planejamento e gestão fiscal rigorosa.

Adicionalmente, foram estabelecidos regimes diferenciados e favorecidos como exceções ao regime geral do IBS e da CBS para setores como saúde, educação, cesta básica e agropecuária, por meio de alíquotas reduzidas e créditos presumidos. Já os regimes favorecidos beneficiam regiões e setores específicos, incluindo a Zona Franca de Manaus (ZFM), que manteve seus incentivos fiscais para esta área de livre comércio, e o Simples Nacional que preservou alíquotas reduzidas e progressivas para microempresas e empresas de pequeno porte.

Aplicação de três mecanismos inovadores

A reforma tributária brasileira traz três importantes inovações, incluindo a criação de mecanismos de implementação e coordenação do IVA Dual entre os diferentes entes federativos e de um mecanismo de recolhimento na liquidação financeira da operação (split payment), que diminui a evasão fiscal. Uma terceira inovação é a devolução parcial do IVA para combater a sua regressividade (cashback).

1ª inovação: IVA Dual com a criação de um comitê gestor

Como mencionamos anteriormente, o IVA Dual inclui dois tributos, um de competência federal e outro subnacional, a ser compartilhado entre estados e municípios.

A grande novidade da reforma tributária brasileira em comparação aos modelos de IVA Dual do Canadá e da Índia é o seu arranjo institucional. Será criado um comitê gestor com representantes dos estados e municípios para administrar o IBS, que será responsável por arrecadar este tributo sobre todas as operações e distribuir o produto da arrecadação conforme as regras de transição federativa e do local de ocorrência do fato gerador.

O Comitê Gestor representa uma enorme simplificação para os contribuintes, já que só precisarão se inscrever e recolher o tributo para uma única entidade ao invés de potencialmente para os 27 estados e 5.570 municípios. Além disso, garantirá a tomada e devolução dos créditos aos contribuintes, já que a arrecadação no meio da cadeia não será destinada aos entes federativos.

Do ponto de vista dos entes subnacionais, o Comitê Gestor terá participação paritária de representantes dos estados e dos municípios e distribuirá a arrecadação ao respectivo ente de destino. A governança compartilhada garante a autonomia aos entes subnacionais na administração do imposto, pois o governo federal não terá qualquer participação nesta entidade.

2ª inovação: recolhimento do IVA na liquidação financeira

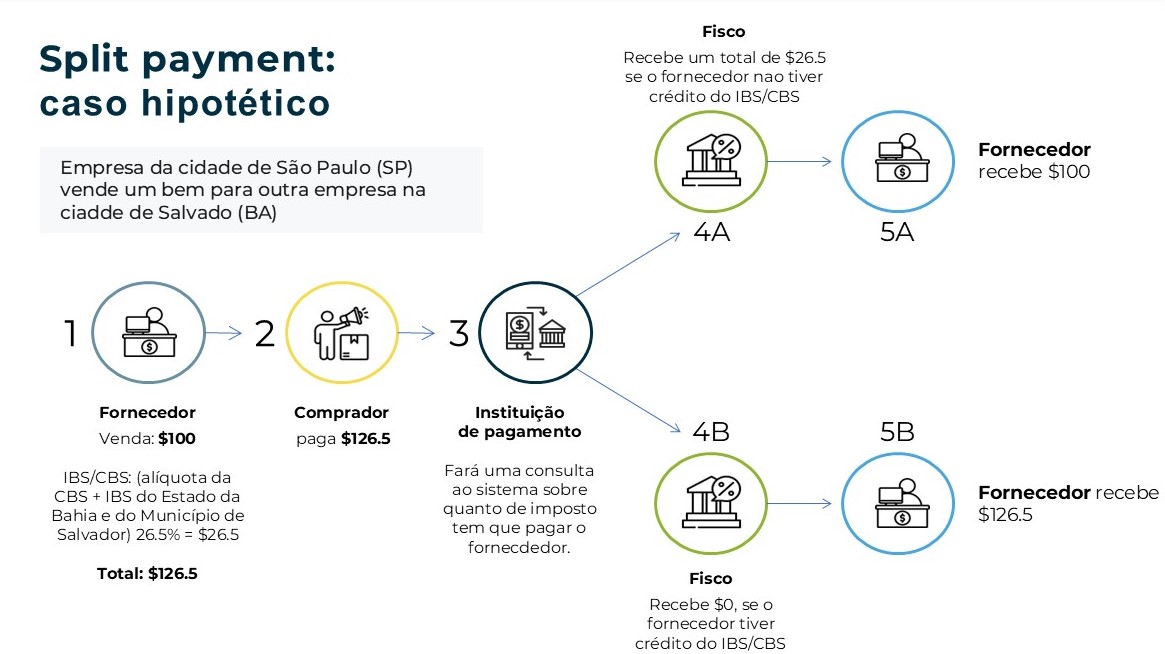

Uma outra novidade da reforma brasileira é o modelo de split payment ou recolhimento dos tributos na liquidação financeira da operação. Tal modelo já foi implementado em alguns países da Europa e sofreu inúmeras críticas, como impacto negativo no fluxo de caixa das empresas, pois o recolhimento ocorria sem levar em consideração eventuais créditos fiscais do fornecedor. Isso significava que as empresas acumulavam créditos e teriam que esperar a sua devolução, muitas vezes demorada, gerando um custo financeiro e problemas de fluxo de caixa.

O modelo brasileiro resolveu este problema adotando um modelo de “split payment inteligente”, no qual haverá uma consulta prévia ao fisco para verificar se o fornecedor possui créditos de IBS e CBS e, assim, determinar se o split payment será realizado ou não.

Caso o contribuinte (fornecedor do bem ou serviço) tenha créditos de IBS e CBS, o split payment não será realizado pelo instrumento de pagamento, não impactando, portanto, o fluxo de caixa das empresas (Gráfica 2). Caso esta consulta não seja possível e o split payment seja realizado, a administração tributária deverá devolver o valor dos tributos ao fornecedor no prazo de 3 dias.

Gráfico 2. Como funciona o split payment

Conforme o gráfico acima baseado em um caso hipotético, o fornecedor realiza uma venda ao adquirente de $100 sobre a qual incide $26.5 de IBS e CBS (1). O adquirente então realiza o pagamento de $126.5 por meio de uma instituição de pagamento (2). Antes de realizar o split payment, a instituição de pagamento consulta o sistema para confirmar se o fornecedor tem créditos de IBS/CBS (3). Caso o fornecedor não tenha créditos de IBS/CBS suficientes para liquidar o IBS/CBS sobre a operação, a instituição de pagamento realizará o split payment, remetendo o valor dos tributos ($26.5) à Receita Federal e ao Comitê Gestor (4) e o valor do bem ($100) ao fornecedor (5). Caso tenha créditos para liquidar o débito da operação, o fornecedor receberá o pagamento do preço e do IBS/CBS ($126.5).

A implementação deste modelo é possível por causa do alto nível de digitalização da apuração e gestão do IVA. O Brasil foi um dos pioneiros mundiais na implementação da nota fiscal eletrônica, da contabilidade digital e possui sistemas avançados de pagamento instantâneo como o PIX[2]. Espera-se que o split payment reduza as fraudes com notas fiscais fraudulentas e créditos fictícios, o que permitirá uma redução do gap tributário e, por consequência, da alíquota padrão.

3ª inovação: mecanismo de devolução do IVA (ou IVA Personalizado)

O principal problema do IVA é a equidade vertical: o IVA em praticamente todas as jurisdições é comprovadamente regressivo quando medido em relação à renda. Os contribuintes de mais baixa renda pagam proporcionalmente mais imposto do que os consumidores de maiores rendas. Para mitigar esse impacto, a maioria dos países reduzem as alíquotas de certos bens e serviços de consumo massivo de modo universal, reduzindo a arrecadação e acentuando ainda mais a desigualdade, pois são os ricos que mais consomem em termos absolutos.

A reforma brasileira adotou o IVA Personalizado (IVA-P) ou Cashback para resolver este desafio. Esta solução consiste em generalizar a base tributável, adotar uma alíquota única e devolver o que foi pago de IBS e CBS a populações de baixa renda ou grupos desfavorecidos tentando maximizar a arrecadação e a neutralidade e, ao mesmo tempo, reduzir a regressividade do IVA. Em suma, o IVA P (Cashback) substitui as despesas fiscais indiscriminadas por reembolsos focalizados. As administrações tributárias podem utilizar os meios eletrônicos (por exemplo, fatura – vendedor, cartão – beneficiário, pagamento eletrônico, etc) para melhorar a focalização dos beneficiários e, simultaneamente, combater a fraude.

As famílias com renda mensal per capita de até meio salário-mínimo serão as beneficiárias do IVA-P. O Cashback corresponderá a 100% da CBS e 20% do IBS pagos na compra de botijão de gás, energia elétrica, abastecimento de água, esgoto e gás canalizado e no fornecimento de telecomunicações, e 20% para os demais bens e serviços.

Conclusão sobre a reforma do IVA no Brasil

A reforma da tributação indireta do consumo no Brasil procura resolver dois desafios concomitantes. Primeiro, busca atenuar a regressividade da tributação de uma base alargada, com taxas baixas e crédito integral para reduzir a sua complexidade. Para atingir este objetivo, elimina o “efeito cascata” e utiliza a devolução de parte do IVA aos decis de rendimento mais baixos.

Em segundo lugar, respeita a autonomia de cada ente federativo ao preservar, simultaneamente, a competência tributária de cada esfera de governo por meio da adoção do IVA Dual (CBS e IBS). Esse sistema é administrado por um comitê gestor paritário e garante uma distribuição objetiva das receitas tributárias com base na nota fiscal eletrônica.

As soluções implementadas na reforma demonstram que a adoção de boas práticas tributárias internacionais combinadas com inovações no desenho de arranjos institucionais e a utilização de tecnologias digitais tanto para a gestão tributária como para a operacionalização financeira serão aliados importantes para o aperfeiçoamento deste imposto centenário nos próximos anos.

Conheça mais sobre o trabalho do BID em gestão fiscal e o apoio do Banco para a reforma tributária.

Assine nossa newsletter para se manter atualizado sobre nossas últimas publicações, blogs e eventos. Certifique-se de selecionar a opção de newsletters, depois de escolher o tópico de política e gestão fiscal.

Blogs relacionados:

Revisiting Personalized VAT: A Tool for Fiscal Consolidation with Equity

[1] Fundo Nacional de Desenvolvimento Regional (FNDR), Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais, Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas e Fundo de Desenvolvimento Sustentável dos Estados da Amazônia Ocidental e do Amapá.

[2] PIX é um sistema de pagamento instantâneo que permite transferências e pagamentos eletrônicos em tempo real, 24 horas por dia, todos os dias do ano, sem custo para pessoas físicas. As transações são feitas por meio de chaves PIX e processadas em segundos.

Artigo muito esclarecedor.

Parabéns aos autores.

Pelo que entendi, o enfrentamento da regressividade, de elevado impacto social no caso brasileiro, parece modesto, o que é compreensível tendo em vista as dificuldades com o Congresso Nacional, de perfil predominantemente conservador e de direita no Brasil. O problema é que poderá gerar uma tendência à subdeclaração de renda no CadÚnico, em busca da isenção prevista, ocasionando que as fraudes, perniciosas em si mesmas, gerem ainda um impacto negativo na boa focalização das políticas sociais. Esse me parece, com base no que pude compreender, um importante ponto para debate quanto ao mecanismo do cashback ou IVA-P.