Suele argumentarse que evaluar los resultados de las reformas fiscales es una tarea difícil, sino imposible. Mientras que en algunas ramas de política pública el “tratamiento” de interés se encuentra asignado de manera aleatoria permitiendo la identificación de impactos causales, en el caso de la política fiscal esta última tarea es desafiante, ya que las reformas tributarias, ajustes a la política de subsidios, o la introducción de reglas fiscales difícilmente pueden implementarse lanzando una moneda al aire. A pesar de esta dificultad, existen maneras de valorar rigurosamente los resultados de este tipo de reformas.

Evaluación de políticas públicas con el método de control sintético

En los últimos años se han desarrollado un conjunto de metodologías “cuasiexperimentales” para la evaluación de políticas públicas. Entre estas herramientas, una con potencial de aplicación al caso de las reformas fiscales es el método de control sintético (MCS) que ofrece una manera de estimar los efectos de políticas o eventos que afectan a unidades agregadas a nivel macro, tales como países, ciudades, estados o provincias.

El MCS se basa en la idea que una combinación de unidades no tratadas -es decir, no afectadas por la política de interés-, proporciona una aproximación más cercana a las características de la unidad afectada por la intervención que cualquier unidad individual. La metodología se basa en observar un conjunto de unidades antes y después de la intervención de interés, y el desafío consiste en encontrar la combinación de unidades no tratadas que mejor aproxime las características de la unidad tratada antes de la intervención. Finalmente, el efecto puede medirse como la diferencia entre el resultado de interés para la unidad tratada versus su par sintético después de la intervención de política. A diferencia de un análisis comparativo tradicional que puede utilizar unidades con características observables muy diversas, la ventaja del MCS es que proporciona una alternativa en donde sólo se comparan pares de similares características.[1]

Aplicando el MCS para evaluar reformas fiscales: el caso de Honduras

La situación macrofiscal de Honduras se había deteriorado considerablemente durante el período 2007 – 2013. La implementación de políticas fiscales expansivas, sumado a la incertidumbre política de 2009, trajeron consigo un revés considerable en el desempeño económico y fiscal. En ese periodo:

- El gasto público aumentó de 22% a 24,9% del PIB

- Los ingresos tributarios disminuyeron de 16,4% a 14,8% del PIB

- El déficit de la administración central aumentó de 2,9% a 7,9% del PIB.

- El crecimiento económico se desaceleró pasando de 6,2% a 2,8%.

Estas dinámicas dieron lugar a un rápido aumento de la deuda pública, la cual pasó de 17,2% a 43,8% del PIB en el mismo periodo.

A partir de 2014, Honduras inició un proceso sostenido de consolidación de sus finanzas públicas a través de la implementación de medidas de política orientadas a fortalecer la gestión macrofiscal, aumentar la recaudación de los ingresos tributarios, y mejorar la gestión del gasto público y los riesgos asociados a los pasivos contingentes. Entre las principales reformas implementadas destaca la aprobación de la Ley de Responsabilidad Fiscal, cambios de politica y administración tributaria (como la creación del Servicio de Administración de Rentas), medidas para controlar el gasto tributario, e instrumentos para controlar el gasto público, sobre todo en nómina (como la implementación de un censo consolidado de empleados públicos que permitió identificar varios tipos de ineficiencias).

Para evaluar si estas medidas de política tuvieron efecto sobre el desempeño fiscal, el MCS ofrece la oportunidad de construir un contrafactual apropiado, es decir, permite responder cómo habría evolucionado el desempeño fiscal en Honduras en ausencia de las medidas de consolidación. Para construir dicho contrafactual, utilizamos una base de datos de panel de finanzas públicas donde las unidades de observación son 32 países pertenecientes al grupo de “ingreso medio bajo”, según la clasificación del Banco Mundial, observados entre 2000 y 2017, siendo el año 2014 el de inicio del programa de consolidación fiscal. En segundo lugar, buscamos encontrar la combinación de países que mejor se acerque a las características de Honduras antes de 2014, donde tales características se aproximan a través de analizar los determinantes o predictores del despempeño fiscal agregado.[2]

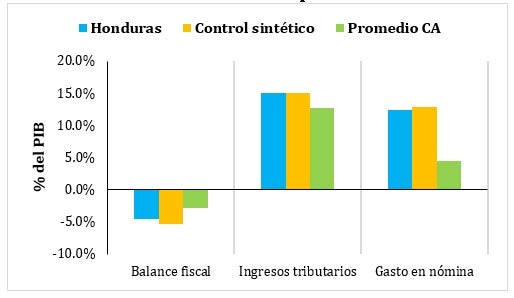

Como resultado de este ejercicio, el gráfico 1 muestra los niveles de déficit, ingresos tributarios y el tamaño del gasto en empleo público entre Honduras y su contraparte sintética antes de 2014. Se observa que el país Honduras sintético reproduce de manera adecuada los valores iniciales de las variables fiscales de interés, y que un promedio simple de países de Centroamerica (CA) no suele ser un buen grupo comparativo, presentando carácterísticas fiscales diferentes.[3]

Gráfico 1. Indicadores fiscales comparados antes de reforma

Gráfico 1. Indicadores fiscales comparados antes de reforma

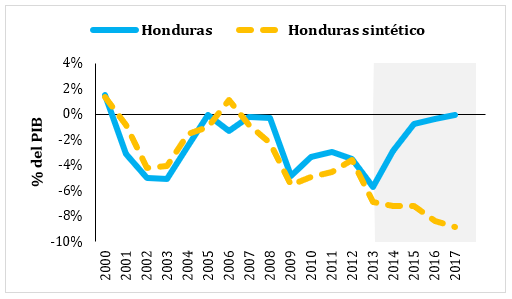

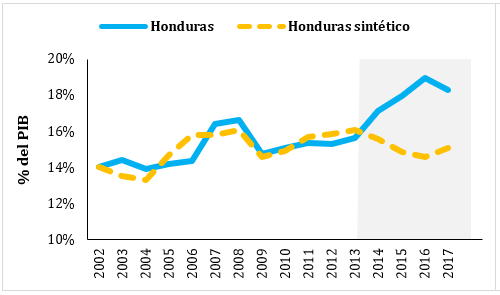

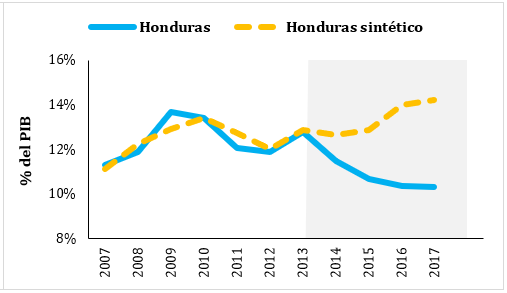

Finalmente, los gráficos 2 al 4 muestran la evolución en el tiempo de estos indicadores tanto para Honduras como para su contraparte sintética. En particular, se observa cómo los resultados divergen a partir de la implementación de las medidas de consolidacion fiscal iniciadas en 2014, permitiendo observar mejoras en el balance fiscal, un aumento de la recaudación tributaria y un mejor control del gasto salarial público de dicho año en adelante.

En particular, los efectos estimados son sustanciales: entre 2013 – 2017 el balance fiscal había mejorado en más de 8 puntos porcentuales del PIB con respecto a su unidad de comparación, los ingresos tributarios aumentaron en 3,2 puntos porcentuales del PIB, lo que representa un aumento relativo del 21% cuando se le compara con la unidad de control, y el gasto en nómina se redujo en casi 4 puntos porcentuales, lo que representa una reducción relativa del 28% con respecto a la contraparte sintética.

Gráfico 2. Balance fiscal global.

Gráfico 3. Recaudación tributaria.

Gráfico 3. Recaudación tributaria.

Gráfico 4. Gasto en nómina.

Gráfico 4. Gasto en nómina.

Aún cuando sea difícil evaluar reformas fiscales, los avances metodológicos como el MCS facilitan la tarea. Si bien el método resulta de utilidad para estimar efectos en contextos de muestras pequeñas, no se encuentra exento de limitaciones, y como cualquier metodología, debe saberse aplicar con las precauciones del caso.[4]

Esperamos que los equipos técnicos de los ministerios de Hacienda en los países de la región encuentren de utilidad estas metodologías como alternativas para la evaluacion de sus políticas fiscales.

Pies de página

[1] El MCS desarrollado originalmente para estudiar el impacto del conflicto sobre la economía, se ha utilizado en diversas ramas de la literatura. Por ejemplo, para evaluar los efectos de eventos tales como los desastres naturales y sus consecuencias sobre el crecimiento, o de políticas específicas, tales como el impacto de los regímenes impositivos sobre la movilidad laboral en Europa o el consumo de cigarrillos en California, y las consecuencias económicas de la apertura comercial alrededor del mundo.

[2] Entre dichos predictores, incluimos el ingreso per cápita, el nivel de apertura comercial, los términos de intercambio, variables demográficas, e indicadores de madurez institucional.

[3] Paquetes de software tales como synth o synth runner permiten aplicar el MCS de manera automática utilizando paquetes estadísticos estándar.

[4] Para una discusión sobre supuestos y limitaciones del MCS, véase Abadie et al

Leave a Reply