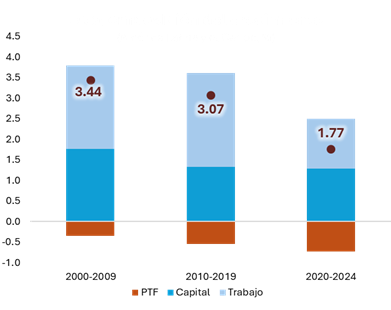

América Latina y el Caribe (ALC) enfrenta un desafío estructural de bajo crecimiento económico que compromete las perspectivas de desarrollo de largo plazo en la región. El bono demográfico que impulsó el dinamismo económico en décadas recientes se está agotando y ahora resulta esencial elevar la productividad y fortalecer la inversión de capital para sostener el crecimiento económico (véase la Figura 1).

En este contexto, impulsar tanto la inversión doméstica como la inversión extranjera directa (IED) resulta crucial para fortalecer las perspectivas de crecimiento de la región. No obstante, ALC presenta un rezago significativo. La inversión total alcanzó su punto máximo en la década de 2010, con un promedio equivalente al 22% del PIB, pero desde entonces ha mostrado una tendencia descendente, acercándose a los niveles registrados a comienzos de siglo, según nuestras estimaciones [1]. La IED también ha perdido dinamismo en comparación con otras economías emergentes. Si bien los flujos promedio han disminuido de manera generalizada en lo que va de esta década, la contracción en ALC ha sido más pronunciada que en el resto del mundo emergente.

¿Qué pueden hacer los gobiernos? La política tributaria constituye una herramienta fundamental para atraer inversión en la región, y el Banco Interamericano de Desarrollo (BID) ha venido apoyando a diversos países en la implementación de reformas en esta materia. Marcos tributarios eficientes más favorables para las empresas permiten a los gobiernos fomentar un entorno empresarial más competitivo y, simultáneamente, fortalecer la sostenibilidad y resiliencia de las finanzas públicas, particularmente relevante para aquellos países que enfrentan elevados niveles de deuda. Las siguientes secciones analizan distintas opciones de política y evaluan su viabilidad.

Figura 1. Descomposición del crecimiento, 2000-2024

(Latinoamérica y el Caribe, %)

Nota: ALC no incluye a Guyana.

Reducir la carga tributaria para las empresas

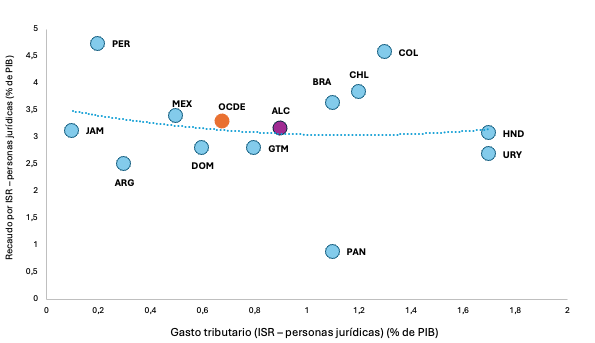

América Latina y el Caribe (ALC) presenta tasas persistentemente elevadas del impuesto sobre la renta corporativa (ISRC), con una tasa efectiva promedio de 24% en la región, frente al 22% observado en los países de la OCDE y el 17% en otras economías emergentes. Además, la tasa efectiva marginal sobre el capital en ALC es casi el doble que en las regiones comparables, lo que encarece el costo del capital y desincentiva la inversión privada. Este diseño tributario poco eficiente genera distorsiones, reduce la competitividad de la región como destino de inversión extranjera y, en última instancia, limita el potencial de crecimiento económico.

Para mitigar estos efectos, muchos gobiernos han optado por otorgar significativas exenciones, deducciones o regímenes especiales. Sin embargo, estos incentivos no han logrado reducir de manera significativa la carga tributaria de las empresas. Como se observa en la Figura 2, varios países combinan elevados gastos tributarios con altos niveles de recaudación efectiva del ISRC como proporción del PIB, lo que plantea interrogantes sobre la efectividad real de estos beneficios para reducir el costo del capital o estimular la inversión.

Figura 2. Recaudación del impuesto sobre la renta y tasas efectivas del ISRC

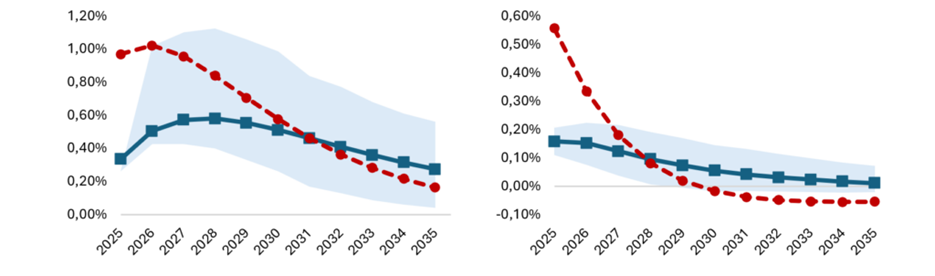

Una alternativa más simple sería reducir la tasa del ISRC. Nuestras simulaciones [2] muestran que una disminución de 1 punto porcentual (pp) en la tasa genera un aumento en el rendimiento del capital, lo que impulsa una mayor IED, la inversión privada, la valoración de mercado de las empresas [3] y, en última instancia, el crecimiento económico. En promedio, la IED y la inversión total aumentan en 0,4 pp (Figura 3 – Panel A – Línea azul), con efectos que persisten durante al menos una década. Asimismo, el PIB se incrementa en aproximadamente 0,2 pp en los primeros años (Figura 3 – Panel B – Línea azul).

Si bien esta evidencia apunta a posibles ganancias en la formación de capital y la productividad derivadas de reducción en la carga tributaria, es crucial sopesar estos beneficios frente a los costos fiscales, especialmente en una región donde las finanzas públicas ya están bajo presión. La alta participación del ISRC en la recaudación de ingresos en ALC, combinada con los elevados niveles de deuda y los compromisos de gasto rígidos de la región —como salarios, transferencias y pagos de intereses— deja un margen fiscal limitado, al menos en el corto plazo.

En este escenario, cualquier reducción en las tasas o ajuste en los incentivos debe ser altamente selectiva, estratégicamente focalizada y sometida a evaluaciones rigurosas que permitan garantizar su efectividad y sostenibilidad.

Fortalecer la certeza tributaria

Reducir la incertidumbre en torno a la tributación futura del capital puede ser tan poderoso —o incluso más— que bajar las tasas del ISRC para estimular la inversión y el crecimiento. Fortalecer la seguridad jurídica y garantizar reglas tributarias estables y predecibles puede mejorar el horizonte de planificación empresarial y fomentar las inversiones.

Nuestras simulaciones [4] indican que señalar con claridad la ausencia de cambios significativos en la tributación del capital puede generar, en el corto plazo, un incremento de 1,5 pp en la inversión privada, un aumento de 1 pp en la IED y un crecimiento adicional de 0,5 pp en el PIB (véase Figura 3 – líneas rojas).

Figura 3. Efectos de una reducción de 1 pp en la tasa del ISRC sobre la IED y el crecimiento económico, condicionados a la certeza fiscal

Panel A. IED Panel B. Crecimiento económico

En síntesis, los cambios frecuentes o inesperados en la política tributaria pueden desincentivar a las empresas a invertir, incluso cuando se ofrecen incentivos fiscales. Por ello, preservar marcos tributarios estables, predecibles y transparentes resulta fundamental para promover la inversión privada y respaldar un crecimiento económico sostenible de largo plazo. En un contexto de restricciones presupuestarias estrictas, este enfoque adquiere especial relevancia, dado que probablemente genere un impacto limitado en el corto plazo sobre las finanzas públicas.

Reducir los costos de cumplimiento

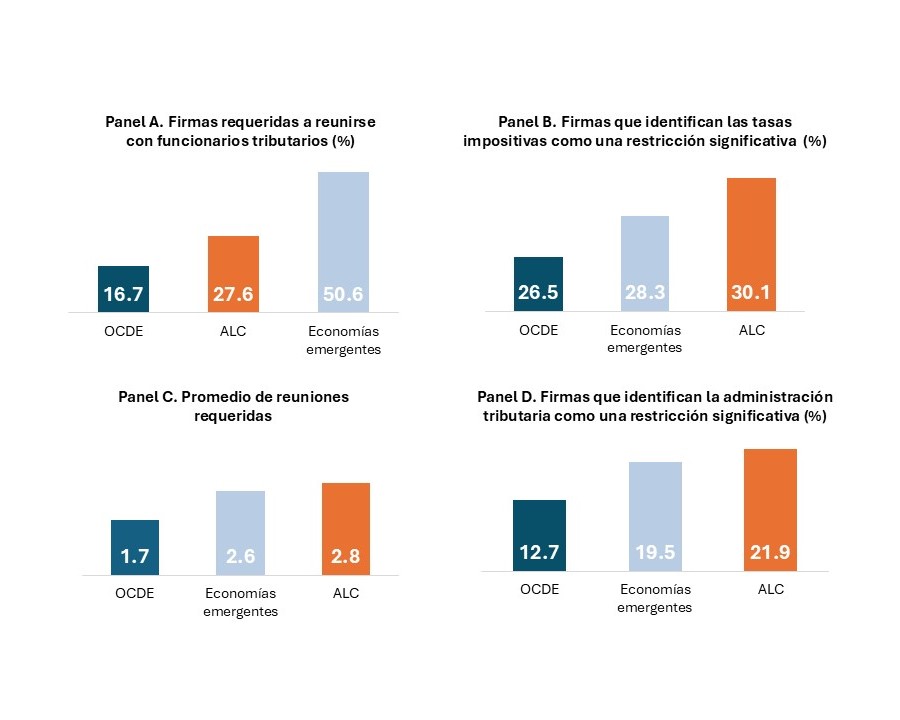

En ALC, el 27,6% de las empresas reporta que debe reunirse con funcionarios tributarios, un porcentaje significativamente superior al promedio de la OCDE (16,7%), y, en promedio, realizan casi tres reuniones, frente a 1,7 reuniones en los países de la OCDE (Figura 4). Estas interacciones excesivas reflejan un sistema tributario con alta fricción administrativa, que consume tiempo y recursos y amplía los márgenes de discrecionalidad. No sorprende, por esta vía, que el 30% de las empresas en ALC identifique las tasas impositivas como un obstáculo significativo, y que casi el 22% señale a la administración tributaria como una restricción clave, cifras muy superiores a las observadas en las economías avanzadas.

Figura 4. Indicadores seleccionados de las encuestas empresariales sobre administración tributaria

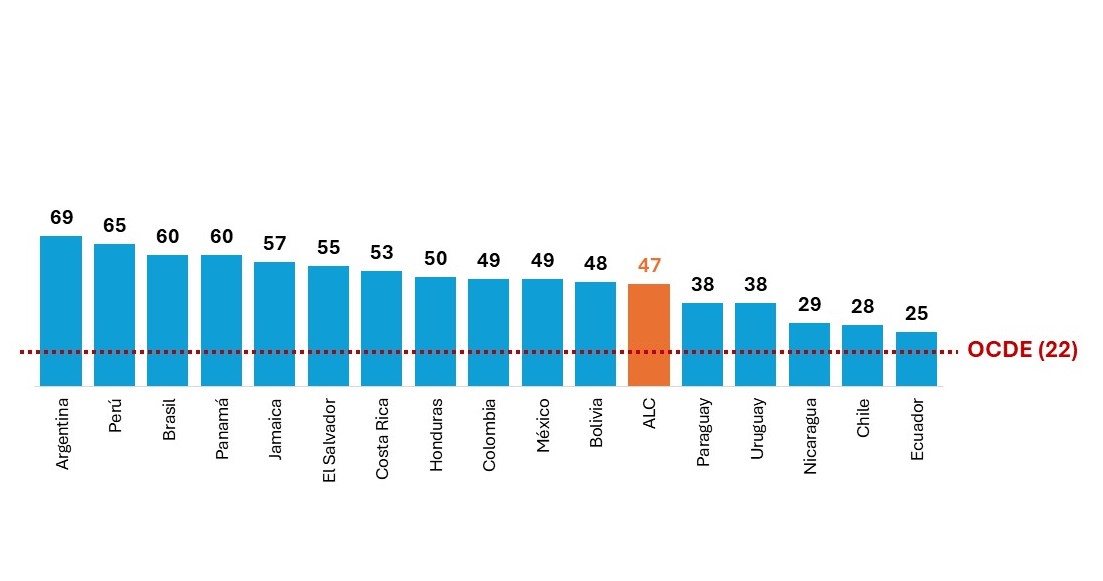

Además, en ALC, casi la mitad de la recaudación potencial del ISRC se pierde debido al incumplimiento, la evasión, la débil fiscalización o las deficiencias administrativas, como se muestra en la Figura 5. En promedio, la región deja de recaudar el 47% de su potencial tributario por ISRC, con países como Argentina, Perú, Brasil y Panamá registrando ineficiencias del 60% o más, cifras que superan ampliamente el promedio de la OCDE, que se sitúa en 22%.

Figura 5. Pérdida de eficiencia en la recaudación del ISRC (% de la base potencial de recaudación)

Estas cifras evidencian que fomentar un entorno empresarial competitivo requiere mucho más que ajustar las tasas del ISRC. Antes de considerar cambios en las tasas, existe un amplio margen para mejorar la eficiencia, la equidad y la transparencia del sistema tributario. Por un lado, simplificar procedimientos, avanzar en la digitalización y clarificar las reglas e incentivos tributarios son pasos esenciales para estimular la inversión privada y dinamizar el crecimiento económico. Por otro lado, fortalecer las capacidades de fiscalización, promover la formalización, cerrar vacíos legales y simplificar los procesos tributarios puede incrementar significativamente la recaudación, al tiempo que reduce los costos de cumplimiento para las empresas.

Además, los países de ALC deben adoptar una visión más global al implementar estas reformas y alinear sus marcos tributarios con la iniciativa de la OCDE sobre la Erosión de la Base Imponible y el Traslado de Beneficios (BEPS, por sus siglas en inglés). BEPS introduce un impuesto mínimo global para las empresas multinacionales y establece reglas que impiden el traslado artificial de utilidades a jurisdicciones de baja tributación.

Estos acuerdos redefinirán el futuro de la tributación corporativa al reducir las oportunidades de evasión a gran escala y modificar la dinámica de la competencia fiscal. Para ALC, esto refuerza la necesidad no solo de contar con regímenes tributarios competitivos, sino también de alinearse con los estándares globales emergentes, a fin de proteger la base de ingresos y mantener la región atractiva para la inversión extranjera de alta calidad.

Una oportunidad para impulsar la inversión en ALC

La recuperación económica depende en gran medida de un mayor dinamismo de la inversión privada, especialmente en un contexto de consolidación fiscal. Si la inversión continúa deprimida, la región corre el riesgo de enfrentar una prolongada desaceleración pospandemia. Para evitar caer en esta trampa, ALC debe adoptar una política tributaria que favorezca un entorno propicio para la inversión, evite sobrecargar al capital y garantice certeza jurídica.

Evaluar la efectividad y eficiencia del gasto tributario debe convertirse en un pilar central de las reformas fiscales. Al mismo tiempo, diversificar las fuentes de ingresos es fundamental para reducir la excesiva dependencia de la tributación corporativa. Asimismo, modernizar las administraciones tributarias es clave para disminuir los costos de cumplimiento y fortalecer la confianza en el sistema tributario. En última instancia, el objetivo es construir un marco tributario que sea favorable a la inversión, sólido y confiable—uno que brinde a las empresas la certeza necesaria para comprometerse con la región a largo plazo.

Jorge Alberto Guerra, consultor de la División de Gestión Fiscal del BID, también contribuyó a esta publicación.

Para conocer más sobre cómo el BID está apoyando a los países en el fortalecimiento de sus políticas fiscales y en la reforma de sus sistemas tributarios, visita nuestra página de gestión fiscal.

[1] Cálculos del equipo técnico del BID con datos del FMI – World Economic Outlook y del Banco Mundial.

[2] Se utilizó un modelo de Equilibrio General Dinámico y Estocástico (DSGE, por sus siglas en inglés).

[3] Medido a través de la Q de Tobin.

[4] También se empleó el modelo DSGE, incorporando el enfoque de Fernández-Villaverde et al. (2015) en Fiscal Volatility Shocks and Economic Activity para modelar la incertidumbre fiscal.

Leave a Reply