La industria mundial de los alimentos pierde anualmente un monto alarmante que alcanza los US$ 750 000 millones (enlace en inglés). En América Latina y el Caribe (ALC), se pierde aproximadamente el 55 % de las frutas y los vegetales cosechados, principalmente debido a problemas que surgen durante el almacenamiento, el empaque y la distribución.

Asimismo, los altos costos logísticos perjudican al comercio de alimentos y productos agrícolas, ya que incrementan los precios finales entre un 30 % y un 100 %, desde el punto de producción hasta el de entrega en ALC.

Solamente en América Latina, el 57 % de las exportaciones son productos perecederos o intensivos en logística —como los recursos naturales, los productos agrícolas y la indumentaria—, mientras que en los países de la OCDE, esta proporción es del 17%.

Si bien la participación de ALC en el mercado mundial de exportaciones de alimentos creció del 2 % al 14 % entre 2009 y 2016 , la región tiene casi un 30 % de tierras potencialmente cultivables y su participación en los recursos hídricos renovables es la más alta del mundo (enlace en inglés).

Para poder aprovechar este potencial exportador, la región necesitará afrontar el problema del desperdicio de alimentos causado, en gran medida, por sus carencias en materia de infraestructura, conocimientos técnicos y logística de la cadena de frío.

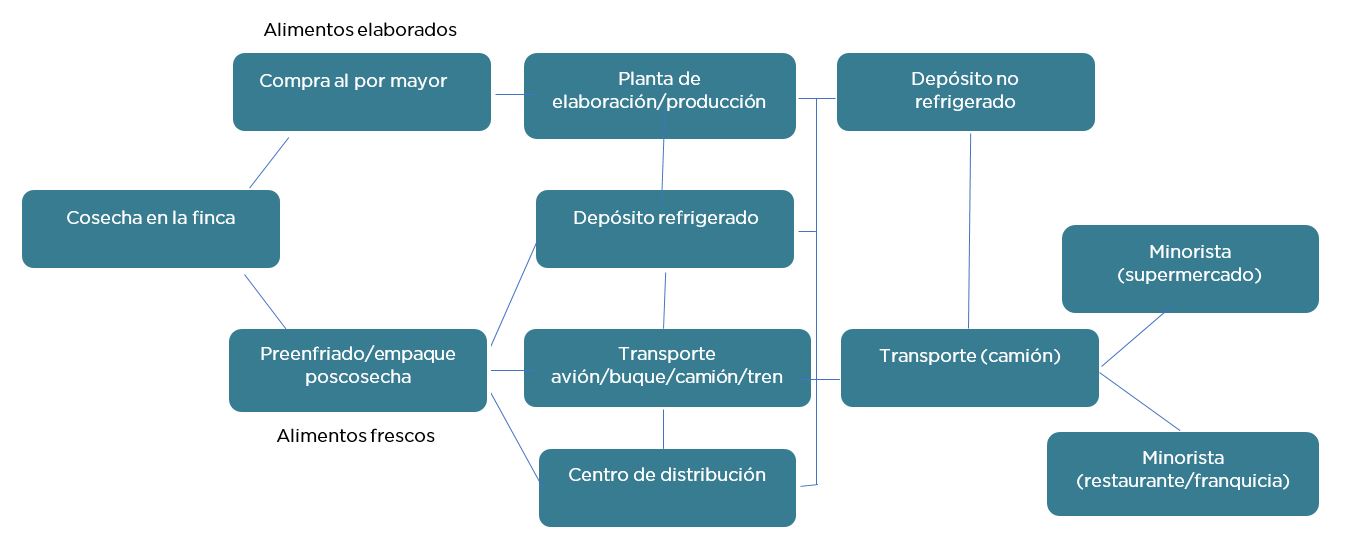

Las cadenas de frío (enlace en inglés) consisten en la utilización de métodos de empaque térmico y refrigerado y de la logística adecuada para garantizar la integridad de los productos sensibles a la temperatura y al paso del tiempo transportados a lo largo de la cadena valor. A continuación se muestra un ejemplo del flujo de la cadena de frío para productos alimenticios frescos y elaborados.

Ejemplo de flujo de la cadena de frío

Reproducido del informe de la Administración de Comercio Internacional de los Estados Unidos sobre la cadena de frío en los principales mercados, 2016 ITA Cold Chain Top Markets Report.

Los sistemas de cadena de frío no son todos iguales en cuanto a su forma y naturaleza; su estructura depende de las necesidades específicas de cada producto y de cada consumidor. Es decir, distintos tipos de productos requieren distintas temperaturas (enlace en inglés); por ejemplo, cerca de 13 °C (55 °F) para las frutas y los vegetales, pero -2 °C (28 °F) para las carnes rojas y de ave.

No obstante, todas las estructuras de cadena de frío buscan transportar de manera segura hacia los mercados de destino aquellos productos que son sensibles a la temperatura y al paso del tiempo, reduciendo asimismo el desperdicio, garantizando la calidad y la integridad, y disminuyendo el riesgo de contaminación.

Un sistema de cadena de frío también puede cubrir la totalidad o solamente algunas partes de la cadena de valor de un producto —en el caso de los alimentos y los productos agrícolas, esto tiene que ver con las actividades poscosecha, el almacenamiento con temperatura controlada, el transporte y la venta minorista—.

Cabe destacar que los sistemas de cadena de frío sirven como catalizadores de más exportaciones y abren nuevos mercados en un abanico amplio de sectores y a lo largo de periodos de tiempo prolongados. En este contexto, una mayor capacidad de la cadena de frío beneficiaría a la industria latinoamericana de productos farmacéuticos y dispositivos médicos (enlaces en inglés), cuyas rentas se espera que se incrementen un 119 % entre 1990 y 2021.

La calidad y la disponibilidad de los productos alimenticios y agrícolas en ALC se ven negativamente afectadas por una capacidad inadecuada de la cadena de frío.

Si bien los mercados exportadores en crecimiento fueron catalizadores de la mejora de los indicadores de ALC en dicha cadena, hay enormes diferencias en cuanto a la densidad de la infraestructura de la cadena de frío dentro de la región. De los principales 20 proveedores de logística y almacenamiento refrigerado de ALC, 19 se encuentran en las potencias exportadoras de alimentos de la región: Brasil (13), México (3), Chile (2) y Argentina (1), con algunos más pequeños distribuidos en Centroamérica.

Medidos en términos de densidad poblacional por metro cúbico de capacidad de la cadena de frío, tanto Chile como Panamá muestran cifras similares a las de Estados Unidos y Alemania —4,2 y 7,7 versus 3,7 y 2,09, respectivamente—. Asimismo, estos indicadores también muestran que, en términos generales y relativamente hablando, todavía hay mucho margen para mejorar en países como Colombia, Venezuela y Perú (enlaces en inglés)—497, 79 y 69— e incluso en otros que muestran mejor desempeño, como Brasil y México —35,6 y 27,9, respectivamente—.

El capital humano y el conocimiento técnico son igualmente importantes (enlace en inglés), ya que una familiaridad limitada o inexistente con las necesidades específicas de temperatura de los productos perecederos —que se manifiesta, principalmente, en la manipulación inapropiada o en la exposición a temperaturas incorrectas— puede atenuar los efectos positivos de las mejoras en la infraestructura de la cadena de frío.

Las estructuras de la cadena de frío están en función de las capacidades productivas de un país y de su perfil comercial.

Son inversiones del sector privado y están en función de las cadenas globales de valor —no se trata de una industria per se—, pero los gobiernos pueden contribuir a su desarrollo proporcionándoles incentivos adecuados en términos de infraestructura física y de servicios, así como un marco regulatorio propicio.

Para alcanzar este objetivo, deberían tenerse en cuenta las complementariedades de las inversiones en la cadena de frío, especialmente en el transporte marítimo, la logística y el transporte multimodal. Hacerlo contribuiría significativamente a sentar las bases para el desarrollo de proyectos de mayor envergadura, como los centros de distribución con cadena de frío o nodos logísticos cerca de puertos clave de la región.

El desarrollo de los sistemas de cadena de frío debe producirse de manera holística.

Esto asegurará que las nuevas capacidades de cadena de frío que se creen satisfagan las verdaderas demandas de los operadores y de los mercados minoristas y sean, en consecuencia, tanto sostenibles como rentables (este enlace y todos los siguientes están en inglés). En este sentido, hay ciertos pasos que podrían dar los gobiernos de ALC de modo de forjar los cimientos para que haya más inversiones del sector privado que incrementen la capacidad de la cadena de frío:

- Introducir estándares y políticas para regular el mercado de la logística de la cadena de frío: la falta de un control de los procesos de extremo a extremo da lugar a una logística fragmentada e ineficiente de la cadena de frío. Los gobiernos pueden trabajar de manera conjunta con las asociaciones industriales para generar normas y lineamientos para la industria en sectores clave; por ejemplo, directrices para la logística de la cadena de frío de los medicamentos o para los productos de la acuicultura (como las que hay en China).

- Adoptar las regulaciones y normas internacionales: los gobiernos deberían adoptar las Reglamentaciones sobre Carga Perecedera de la Asociación Internacional de Transporte Aéreo (IATA) para mejorar la trazabilidad y reducir el desperdicio de los productos alimenticios, al tiempo que se demuestra el cumplimiento con estándares internacionales ante los mercados extranjeros.

- Crear marcos regulatorios para apoyar el crecimiento del comercio electrónico: la venta en línea de productos alimenticios representa una oportunidad de US$ 17 000 millones para ALC, que incrementaría significativamente las ventas de productos sensibles a la temperatura. Los nuevos modelos de distribución, incluidas las instalaciones de menor tamaño para el almacenamiento en frío cerca de los centros urbanos, se expandirán de manera vertiginosa.

- Crear conciencia entre los pequeños agricultores: el desarrollo de capacidades y recursos para que los productores agrícolas de menor escala adopten estándares y tecnologías complementaría otras iniciativas dirigidas a potenciar la eficiencia y agilizar el acceso a mejores condiciones de crédito y a los mercados extranjeros para la enorme red de explotaciones familiares y cooperativas agrícolas de la región.

Leave a Reply