Las políticas para relanzar la competitividad de las economías de la región ocuparon un lugar central en los debates del Foro Económico Mundial para América Latina que acaba de concluir en Brasil. En la reunión, líderes políticos y empresariales coincidieron en que el cambio de tendencia del comercio mundial, que ha vuelto a crecer tras años de contracción o estancamiento, representa una oportunidad. El análisis de la evolución de la competitividad comercial latinoamericana en las últimas décadas presentado en el Monitor de Comercio e Integración 2017 permite identificar los cursos de acción prioritarios para afianzar el desempeño en los mercados internacionales y aprovechar esta coyuntura propicia.

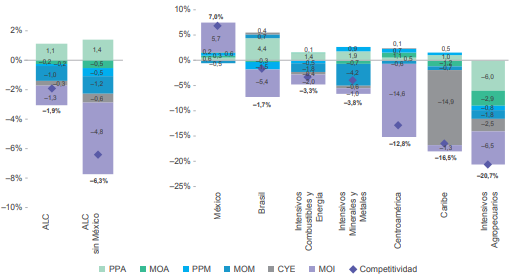

En el periodo postcrisis, entre 2010 y 2015, las exportaciones latinoamericanas crecieron a tasas menores que los flujos comerciales mundiales y la participación de la región en el comercio mundial se redujo de 6,16% a 6,07%. Si se excluye a México, cuyas ventas externas crecieron marcadamente, la cuota del mercado global se redujo un significativo 14,8%, equivalente a 92,2 mil millones de dólares.

La evolución de las exportaciones responde tanto a la estructura y a la dinámica de la demanda externa como a la competitividad de la oferta exportable. Durante la postcrisis la evolución de la demanda externa contribuyó positivamente al crecimiento de 2,5% de las exportaciones regionales, aunque de manera marginal (0,3 p.p.). Esto resultó de la combinación del efecto positivo derivado de la distribución geográfica de las exportaciones (3,5 p.p.) y de la contribución negativa de la estructura sectorial (-3,2 p.p.). Simultáneamente, el factor competitividad pesó sobre el desempeño comercial ya que restó 1,9 p.p. al ritmo de expansión de las exportaciones.

América Latina necesita mejorar su competitividad para recuperar participación en los mercados mundiales

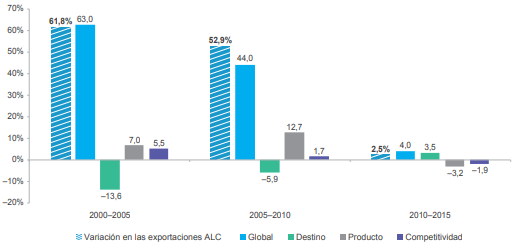

La incidencia del efecto competitividad ha aumentado notablemente en las últimas décadas. Mientras que entre 2000 y 2005 explicaba menos del 10% de la variación de las exportaciones, en 2010-2015 correspondió al 75% de la misma. El declive de la competitividad coincidió además con el agotamiento del superciclo de los precios de los productos básicos, el cual sostuvo el desempeño exportador de la región durante más de una década. Reforzar la capacidad de competir en los mercados mundiales es por tanto una prioridad de primer orden para la región.

DESCOMPOSICIÓN DE LA VARIACIÓN DE LAS EXPORTACIONES

(TASA DE VARIACIÓN, PORCENTAJES Y PUNTOS PORCENTUALES, 2000-2015)

Fuente: Gráfico 16 Monitor de Comercio e Integración 2017.

En el periodo más reciente la región registró un rezago de competitividad en todos los sectores de exportación excepto en los productos primarios agropecuarios. La mayor pérdida de competitividad se registró en las manufacturas de origen industrial (-1,3 p.p.), lo que resulta particularmente evidente al excluir a México del promedio regional (-4,8 p.p.). Se observó además un patrón de baja competitividad en los segmentos de mayor valor agregado, ya que las manufacturas de origen agropecuario y minero contribuyeron negativamente al crecimiento y anularon los efectos positivos de los productos primarios correspondientes.

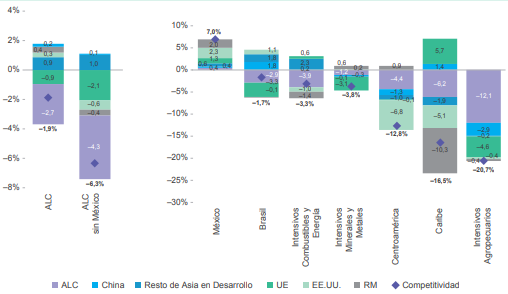

En términos de destinos, la pérdida de competitividad se materializó principalmente en el mercado intrarregional, restando 2,7 p.p. al crecimiento de las ventas externas totales. La región también perdió terreno frente a competidores mundiales en el mercado de la Unión Europea. En los demás destinos la región se benefició de una mayor competitividad, particularmente en el resto de Asia en desarrollo. Sin embargo, el desempeño de los diferentes grupos de países fue heterogéneo.

EFECTO COMPETITIVIDAD EN LA VARIACIÓN DE LAS EXPORTACIONES DE AMÉRICA LATINA Y EL CARIBE

POR PRODUCTOS Y MERCADOS DE DESTINO

(TASA DE VARIACIÓN, PORCENTAJES Y PUNTOS PORCENTUALES, 2010-2015)

Fuente: Gráfico 18 y 19 Monitor de Comercio e Integración 2017.

Nota: Se separan Brasil y México y se agrupan las demás economías del siguiente modo: Centroamérica (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y República Dominicana), países intensivos en exportaciones de productos agropecuarios (Argentina, Paraguay y Uruguay), países intensivos en exportaciones de combustibles y energía (Bolivia, Colombia, Ecuador y Venezuela) y países intensivos en exportaciones de minerales y metales (Chile y Perú). Para el análisis en términos de productos se consideran los siguientes rubros: Productos Primarios Agropecuarios (PPA), Productos Primarios Mineros (PPM), Manufacturas de Origen Agropecuario (MOA), Manufacturas de Origen Minero (MOM), Manufacturas de Origen Industrial (MOI) y Combustibles y Energía (CyE). Si un rubro (o destino) aporta negativamente/positivamente al componente competitividad, se interpreta que la región es menos/más competitiva que el resto del mundo en la exportación de dicho rubro (o a dicho destino).

Esta síntesis identifica a grandes rasgos los sectores y mercados de exportación en los cuales se podrían aprovechar oportunidades comerciales por medio de un aumento de la competitividad de la oferta exportable. El Monitor de Comercio e Integración 2017 ofrece un análisis más preciso detallando en particular quiénes fueron los competidores de la región y cómo evolucionaron sus respectivas cuotas de mercado en sectores específicos.

De este análisis, ilustrado de manera más completa en el informe, se concluye que para aprovechar el cambio de tendencia en el comercio mundial los países de América Latina y el Caribe deben implementar urgentemente políticas de estímulo a la productividad orientadas a mejorar el posicionamiento competitivo de la región en los mercados internacionales. La eliminación de los obstáculos a la integración comercial para recuperar el terreno perdido en el mercado regional debería ser un eje central de la estrategia. Asimismo, es oportuno aprovechar las tecnologías disruptivas como el comercio electrónico para facilitar la internacionalización de las empresas.

Interesante artículo.. Si pudieran facilitarme el estudio completo… Se lo agradecería enormemente