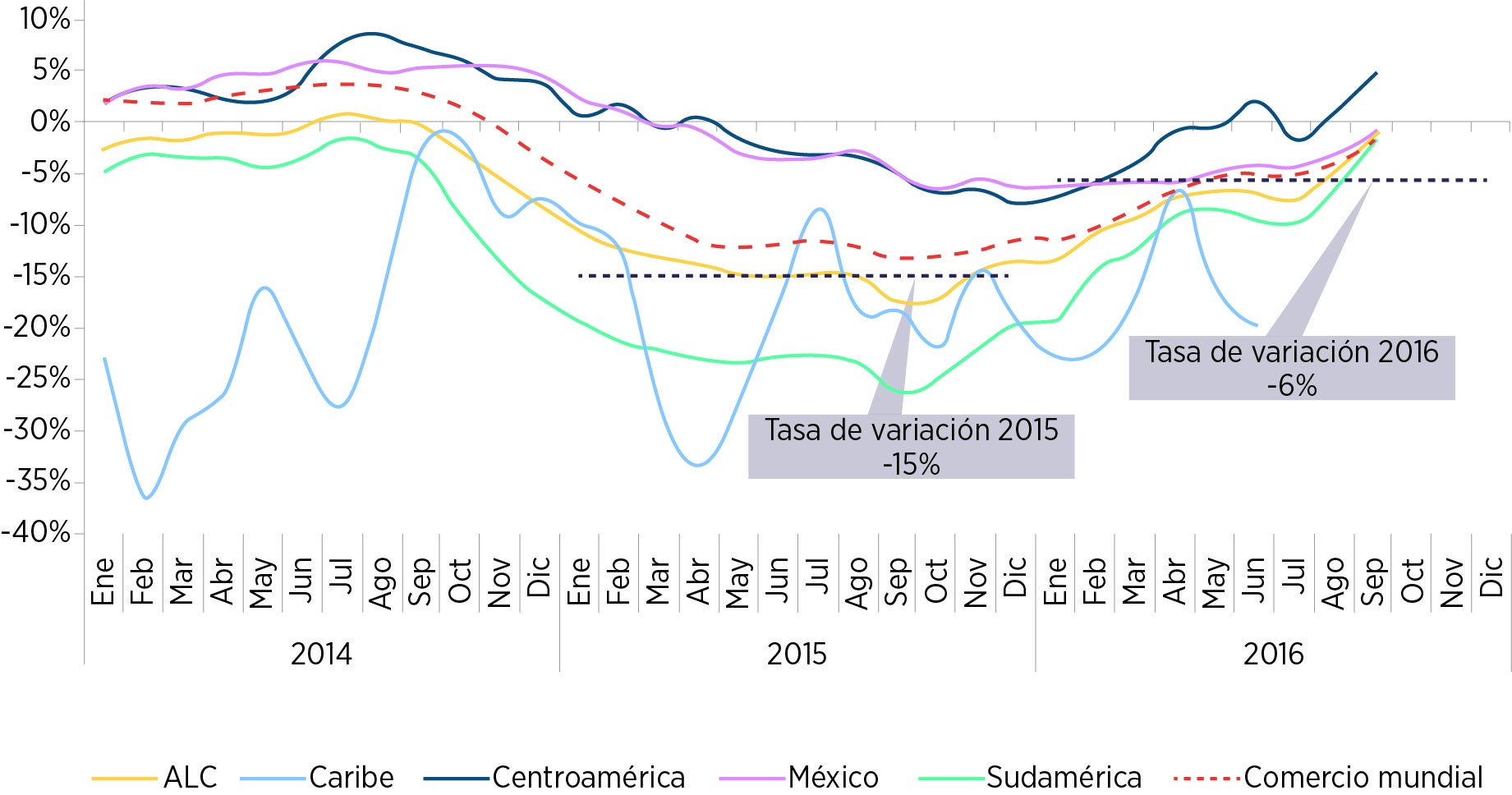

Según las Estimaciones de las Tendencias Comerciales de América Latina y el Caribe, en 2016, las exportaciones de América Latina y el Caribe se reducirían a una tasa estimada de 6%, un resultado que indica una atenuación de la aguda contracción de 15% sufrida el año previo. En casi todos los países de la región las ventas externas registraron cierta desaceleración en el ritmo de retracción (Gráfico 1). Notablemente, a partir de agosto, la medición interanual para el conjunto de la región arrojó cifras positivas por primera vez en 22 meses.

Valor de las exportaciones de América Latina y el Caribe y mundiales (Promedio móvil trimestral de la tasa de variación interanual, porcentaje, 2014-2016)

Fuente: BID Sector de Integración y Comercio con base en fuentes oficiales y datos del CPB para el comercio mundial.

Nota: ALC comprende 18 países de América Latina: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela; y 6 países del Caribe: Barbados, Belice, Guyana, Jamaica, Surinam, Trinidad y Tobago. El comercio mundial corresponde al promedio de importaciones y exportaciones.

Después de cuatro años de contracción comercial ininterrumpida cabe por tanto preguntarse que motiva esta mejora relativa del desempeño exportador: ¿Se espera volver al crecimiento de las ventas externas en un futuro cercano? ¿Es sostenible la inversión de tendencia? ¿Qué riesgos enfrenta la región de cara al futuro?

La desaceleración de la caída se debió principalmente al repunte de los precios de los productos básicos, que podrían haber alcanzado un piso, y que, en algunos casos – como los del petróleo, el café y el oro – mostraron signos de recuperación.

Si bien el reciente acuerdo de la OPEP debería sostener el precio del crudo en los próximos semestres, la evolución de los precios de los demás productos básicos es aún incierta. Un aumento del crecimiento de la economía mundial sostenido por la expansión económica de los Estados Unidos actuaría como un sostén, pero la previsible apreciación del dólar continuará a pesar sobre las cotizaciones de los principales productos de exportación de la región.

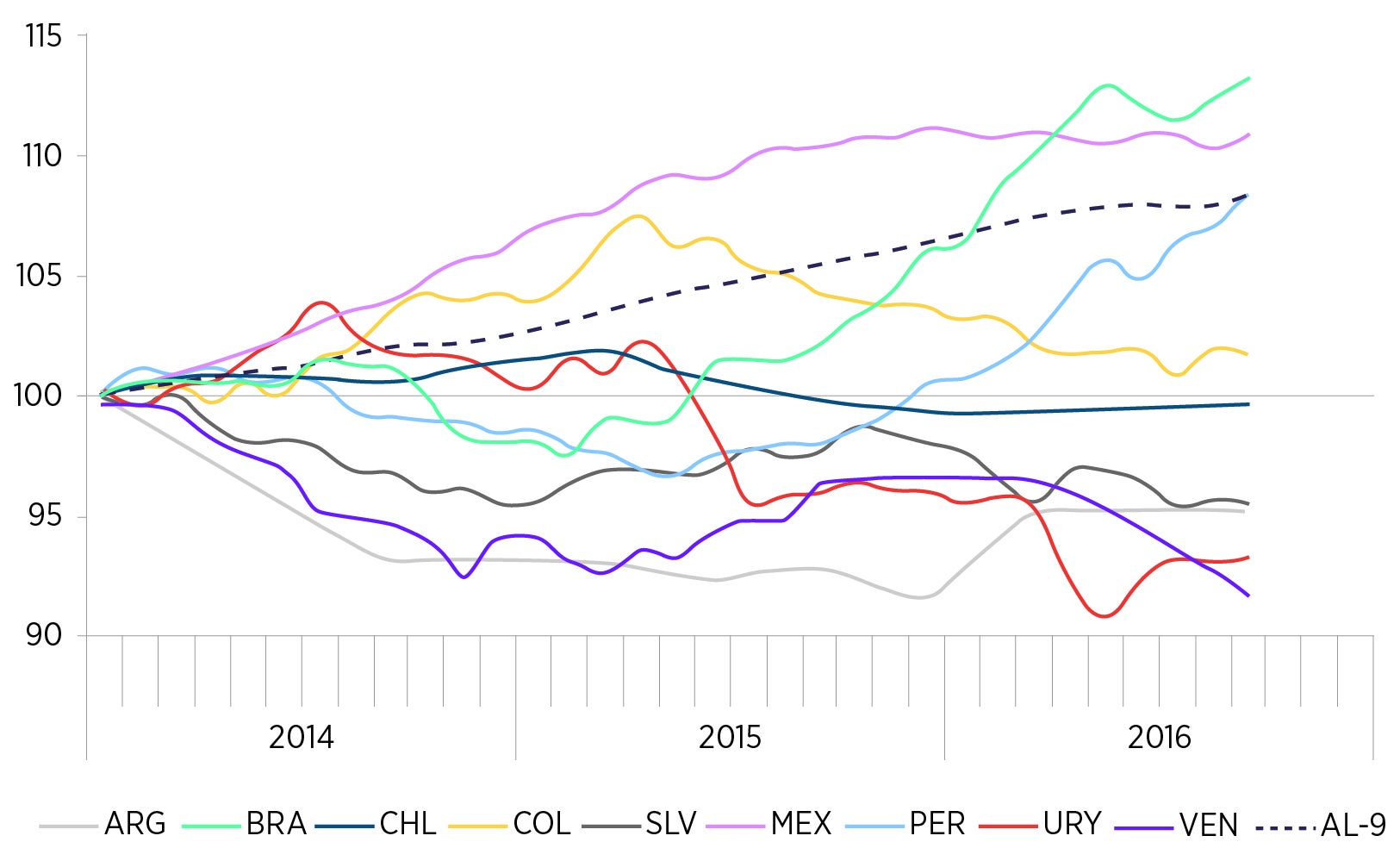

Por otra parte, el crecimiento de los volúmenes exportados por la región fue insuficiente para promover una mejora significativa del desempeño comercial. La información disponible para nueve países muestra que, en los tres primeros trimestres de 2016, el crecimiento de los volúmenes exportados se desaceleró. Para este grupo, la variación interanual acumulada fue de 2,1%, mientras que en 2015 había alcanzado 4,2%. Las excepciones son Brasil y Perú que aprovecharon circunstancias únicas para incrementar las exportaciones de azúcar y cobre, respectivamente; y Argentina donde a inicios del año, con posterioridad a la devaluación, se dio un salto en las colocaciones reales que, sin embargo, no se sostuvo.

Volúmenes mensuales de exportación de países seleccionados (Índices, promedio móvil de 12 meses, enero 2014=100, 2014-2016)

Fuente: BID Sector de Integración y Comercio con base en fuentes oficiales, la Oficina de Estadísticas del Trabajo de EE.UU. (BLS) y la Organización de Países Exportadores de Petróleo (OPEP).

Nota: El valor de las exportaciones de México está deflactado con índices del BLS y el volumen exportado por Venezuela está estimado con cifras de OPEP. AL-9 es un promedio de los índices nacionales ponderado con el valor de las exportaciones de cada país en 2015; la muestra representa 91% de las ventas externas de AL ese año.

El impacto combinado de la evolución de los precios y de las cantidades exportadas dibuja un panorama regional heterogéneo. La caída de las exportaciones se desaceleró marcadamente en Sudamérica donde la caída estimada de 8% en 2016 es mucho menor que la de 23% del año previo. Para Mesoamérica se estima una tasa de retracción de las ventas externas de 3%, similar a la de 2015. Por su parte, en el Caribe no se registró la desaceleración de la caída de las exportaciones, con un estimado de -21% en 2016, comparable al -22% de 2015.

Del lado de la demanda de los principales socios comerciales, el 2016 mostró variaciones significativas respecto al año precedente.

La contracción de las exportaciones tuvo una mayor contribución de la demanda de los mercados de la propia región y de los Estados Unidos, mientras que fue relativamente menor la de China, del resto de Asia y de la Unión Europea. La caída de la demanda intrarregional afectó marcadamente a las economías sudamericanas y presenta riesgos de prolongarse, a su vez que la falta de transmisión del crecimiento de los Estados Unidos por el canal comercial perjudicó las perspectivas de México y Centroamérica.

De cara al futuro, los riesgos para el crecimiento de las exportaciones de la región se redujeron pero el balance sigue inclinado a la baja.

Las perspectivas de reversión de la tendencia contractiva están asociadas con un escenario en el que continúen mejorando las cotizaciones de los productos básicos a pesar de la previsible apreciación del dólar, y en el que la región recupere la senda del crecimiento reactivando el comercio intrarregional. Una aceleración de la demanda externa, particularmente en los Estados Unidos y en China, sostendría las exportaciones, mientras que el resurgimiento del proteccionismo comercial global sesgaría a la baja el pronóstico.

En resumen, América Latina y el Caribe parecen haber superado la fase peor de la contracción comercial ya que la coyuntura externa deberían mejorar. Sin embargo, como se analiza más extensamente en el Monitor de Integración y Comercio 2016, la sostenibilidad de la recuperación dependerá fundamentalmente de la capacidad de las economías de la región de superar las deficiencias estructurales que caracterizan la especialización comercial y la excesiva dependencia de las exportaciones de bienes básicos.

Además estos desafíos se magnifican en un contexto económico en el cual disminuyó la capacidad de importar desde el resto del mundo el crecimiento por medio del canal comercial, y en un ambiente político crecientemente escéptico de los beneficios de la apertura, particularmente en las economías avanzadas.

Leave a Reply