La crisis generada por la pandemia de COVID-19 ha generado una respuesta fiscal sin precedentes. Los recursos totales asignados para atender la pandemia a nivel global alcanzaron los $11 billones de dólares, según el Foro Económico Mundial. América Latina y el Caribe (ALC) no ha sido la excepción. Las medidas anunciadas en ALC ascendieron a, en promedio[1], 8 por ciento del PIB de la región, según el FMI.

Aunque el gasto era necesario para afrontar los impactos sociales, sanitarios y económicos de la crisis, este extenso gasto ha generado un deterioro profundo en los balances fiscales. Se espera que la implementación de paquetes de apoyo lleve a ampliar los déficits fiscales, los cuales resultaron en mayores necesidades de financiamiento en 2020, déficits que los países han cubierto parcialmente adquiriendo deuda adicional.

Entre los cinco países más grandes de la región, las necesidades de financiamiento brutas oscilan entre 10 por ciento del PIB en Chile, Colombia y Perú, a más del 25 por ciento del PIB en Brasil, según el FMI. Parte de las medidas de respuesta ha sido la suspensión de reglas fiscales en al menos el 60 por ciento de los países que tienen reglas fiscales activas en la región.

Estos déficits fiscales grandes y niveles de deuda crecientes podrían volverse en un lastre para una recuperación económica sostenida si los gobiernos no toman medidas para controlarlos y no envían a los inversores una señal clara de que van a manejar las finanzas públicas responsablemente. Un buen inicio es restaurando las reglas fiscales. En este blog explicaremos por qué las reglas fiscales son necesarias y mostraremos cómo esta medida puede apoyar a la recuperación post-pandemia.

La importancia de las reglas fiscales para construir credibilidad

La literatura económica ha sido insistente en el rol de las instituciones fiscales en la atenuación de fluctuaciones económicas. En particular, la implementación de reglas fiscales ha ganado importancia entre el conjunto de políticas para la estabilización macroeconómica.

Mientras diferentes arreglos coexisten, el principal objetivo de la implementación de reglas fiscales es el mismo: procurar proveer credibilidad en el comportamiento de políticas fiscales (y, de forma más general, macroeconómicas) al remover intervenciones discrecionales[2]. La idea central es que estas reglas permitirán mantener los fundamentales macroeconómicos de un país sólidos y estables sin importar el gobierno a cargo.

Si bien la disciplina fiscal ha sido muy apreciada durante mucho tiempo, bajo ciertas circunstancias los gobiernos podrían tener incentivos a gastar en exceso creando grandes desajustes en el presupuesto público. Por ejemplo, los gobiernos pueden ver el gasto público activo como una forma de contrarrestar grandes recortes en el gasto privado durante periodos de depresión económica, o como una forma de reducir la intensidad de los ciclos económicos impulsados por fluctuaciones en los precios de los commodities en economías emergentes dependientes de la exportación de materias primas[3].

Existe un creciente consenso de que grandes incrementos observados en la deuda pública de economías desarrolladas se deben a sesgos políticos de gasto, los cuales distorsionan la toma democrática de decisiones presupuestarias[4]. Bajo estas (y otras) circunstancias, las reglas fiscales pueden actuar como importantes anclas para la sostenibilidad fiscal de largo plazo. Por lo tanto, las reglas fiscales suelen tener como objetivo corregir incentivos distorsionantes y contener presiones a gastar de forma excesiva frente a los ingresos corrientes del gobierno, con el fin de asegurar responsabilidad fiscal y sostenibilidad de la deuda.

Impacto de las reglas fiscales en el flujo de capitales y en los costos de endeudamiento

Una importante pregunta de investigación en curso trata sobre el efecto de reglas fiscales sobre la estabilidad macroeconómica[5]. Más específicamente, una pregunta relevante trata sobre el efecto de las reglas fiscales sobre el riesgo soberano. Paradójicamente, la literatura sobre riesgo soberano ha ignorado en gran medida el rol de las reglas fiscales. Similarmente, la literatura de sudden stops, estrechamente relacionada con la literatura de riesgo soberano, también ha ignorado el efecto potencialmente beneficioso de la adopción de reglas fiscales sobre la probabilidad de ocurrencia de un sudden stop en el flujo internacional de capitales a un país.

Estudiamos el efecto de la implementación de reglas fiscales en la disminución tanto del riesgo soberano como de la probabilidad de una reversión repentina en el flujo de capitales. Nuestros resultados muestran que implementar reglas fiscales es una forma efectiva de mejorar la estabilidad fiscal y macroeconómica.

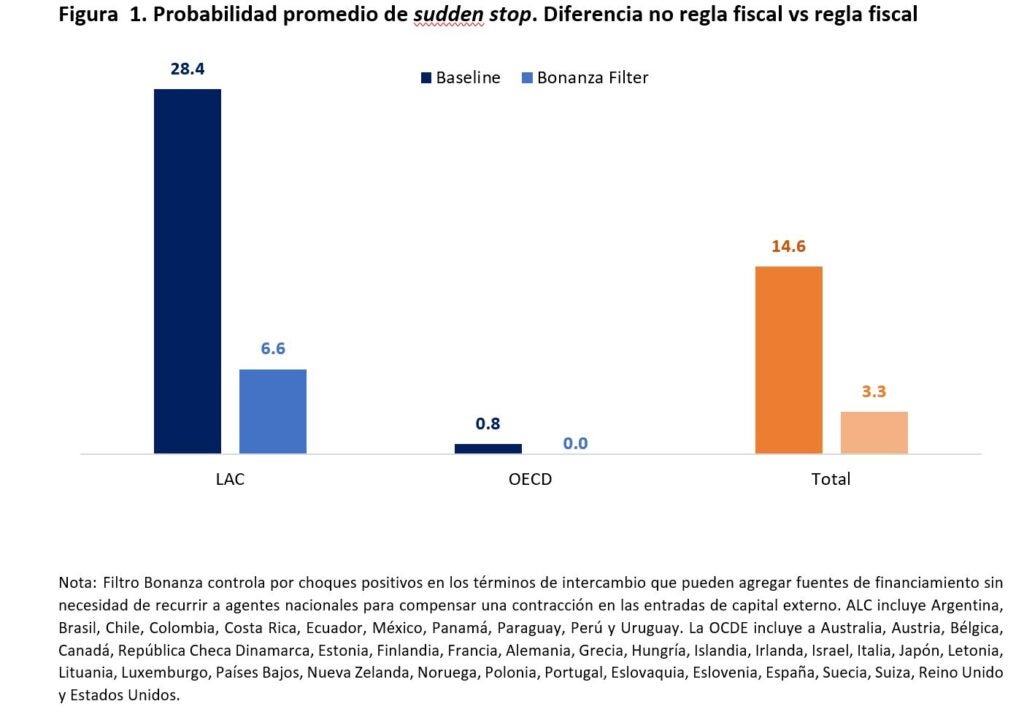

Como se muestra en la Figura 1, en promedio, implementar una regla fiscal reduce en aproximadamente 14 puntos porcentuales la probabilidad de un sudden stop. En economías emergentes de ALC, la probabilidad se reduce en 28 puntos porcentuales, mientras que en las de OECD se reduce en 0.8 puntos porcentuales.

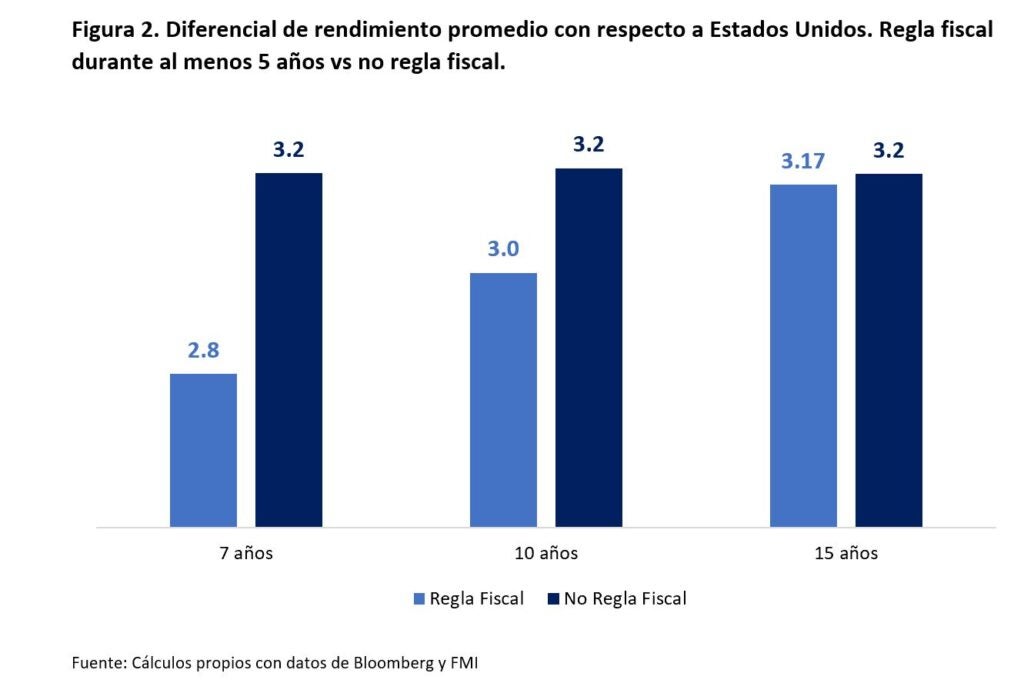

Adicionalmente, adoptar una regla fiscal reduce la percepción de los inversores del riesgo soberano, disminuyendo la diferencia de tasas de intereses que los países deben pagar al emitir bonos soberanos en los mercados de capitales internacionales. En promedio, adoptar una regla fiscal reduce en 36 puntos básicos la brecha en el rendimiento entre un bono a diez años de un país y un bono del Tesoro de Estados Unidos del mismo vencimiento. Como se muestra en la Figura 2, los diferenciales de rendimiento caen luego de que las reglas fiscales son implementadas en la mayoría de los países de nuestra muestra.

La Implementación de Reglas Fiscales Rinde Frutos (Generosamente)

Durante la pandemia de COVID-19, muchos países han relajado sus reglas fiscales para atender las crisis sociales y económicas a través de la expansión del gasto público. Los países están proveyendo soporte excepcional a hogares y empresas, mientras sufren pérdidas significativas en los ingresos públicos. Los niveles de deuda están creciendo, aumentando la necesidad de financiación futura de la deuda. Si los países quieren continuar accediendo a los mercados de capitales para financiar su gasto a costos razonables, deberán ofrecer garantías a los inversores de que gestionarán sus finanzas de forma responsable.

Los resultados de nuestro estudio muestran que las reglas fiscales pueden proveer beneficios tangibles a los países en términos de menores costos de endeudamiento y mayor estabilidad en los flujos de capitales, los cuales son pilares clave para asegurar estabilidad macroeconómica, una condición previa para cualquier plan de recuperación económica exitoso.

Como resultado, los países que tenían reglas fiscales en vigor deberían implementarlas nuevamente y, para naciones que aún carecen de ellas, deberían considerar seriamente implementarlas. La implementación de tales reglas deberá adaptarse a las nuevas condiciones macroeconómicas que prevalecerán en la nueva normalidad.

La incertidumbre sobre el fin de la pandemia y sus efectos macroeconómicos sigue siendo alta. Sin embargo, no debería limitar el compromiso de los gobiernos a diseñar y mantener reglas para la implementación de políticas fiscales saludables y consistentes necesarias para una recuperación económica sostenida. Esta es un deber urgente para todos los gobiernos, especialmente los de América Latina y el Caribe.

Notas y Referencias

[1] Incluye: Antigua y Barbuda, Argentina, Bahamas, Barbados, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Guatemala, Guyana, Haití, Honduras, Jamaica, México, Nicaragua, Panamá Paraguay, Perú, Trinidad y Tobago, y Uruguay. En promedio, 3.9 por ciento en apoyos a la liquidez, 3.1 por ciento en gasto adicional y 1.0 por ciento del PIB en ingreso fiscal diferido.

[3] Ver Pieschacon (2012), Fernandez et al. (2018)

[4] Ver Imbeau (2004)

[5] IMF (2018) ; Cordes et al. (2015) ; Lledó et al. (2017)

Hey there! I am amazed by reading your article. Wanted to learn something new, which I found in this blog post. Off to share. Thank you and keep posting.

Hi there! I agree with topics and ideas in the article, but I want to know one definition of “reglas fiscales”.

Thank you!

Dear Natalia, for a definition of reglas fiscales, I would like to invite you to read this blog that explains in more detail what they are and the different types:https://blogs.iadb.org/gestion-fiscal/es/reglas-fiscales-controlar-gasto-publico-america-latina/

Las reglas fiscales son beneficiosas en todos los niveles de gobierno, sin duda alguna para poder tener éxito, deben venir acompañadas de sanciones y seguimiento de su cumplimiento, por otro lado la administración publica debe dar muestras verdaderas de pulcritud y ética en la forma como maneja los recursos procedentes de esta política fiscal.

Gracias por compartir, tema de tanto interés en ALC.

Para un país como el Perú, la disciplina fiscal es importante, La responsabilidad de los gobernantes, la racionalidad para aplicar las decisiones tributarias y sobre todo la equidad tributaria orientan atener un status económico equilibrado, sin el cual, el desarrollo social y la atención de los servicios públicos seria imposible. A ello, hay que agregar, el dictado de normas restrictivas orientadas a sancionar con severidad los actos de corrupción.

Muy interesante, es indispensable que los Funcionarios de Gobierno hagan un equilibrio ya que hay reducción de ingresos fiscales y aumento desmesurado de egresos fiscales (por apoyos sociales de calamidad a la población)