![]()

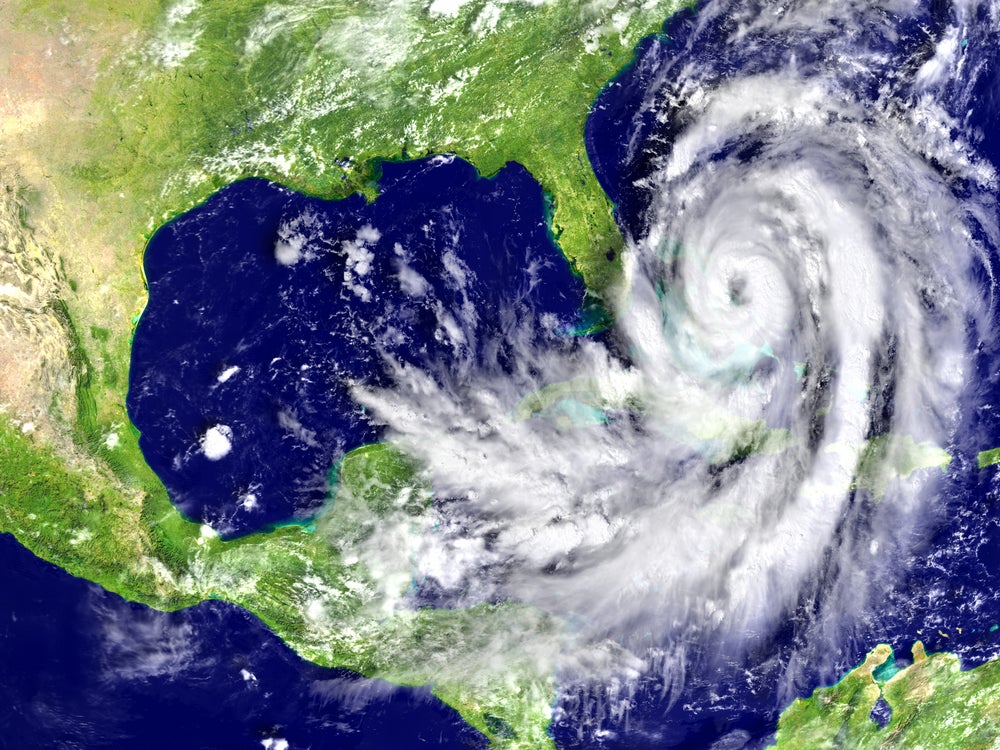

Las lluvias torrenciales y los vientos de más de 300 kilómetros por hora del huracán Irma que azotaron el Caribe, las casas derribadas y las calles inundadas que dejó el huracán Harvey a su paso por Texas y Luisiana, más las decenas de miles de personas que quedaron sin vivienda y pérdidas materiales que ascienden a miles de millones de dólares: cuesta pensar que las cosas puedan empeorar más aún.

Por desgracia, eso es –casi seguro– lo que ocurrirá. Si bien los científicos concuerdan en que es imposible vincular directamente un huracán o una tormenta específicos con el cambio climático, también convienen en que, a medida que aumenta la temperatura de las aguas, sube la humedad atmosférica y se eleve el nivel del mar, los huracanes y las tormentas se irán haciendo cada vez más catastróficos. En la cuenca del Caribe, durante toda la década de 1980 hubo 15 huracanes, cifra que ascendió a 39 entre 2000 y 2009, según un informe del Panel Intergubernamental de Expertos sobre el Cambio Climático (IPCC) de Naciones Unidas.

La clave consiste en estar preparados. Esto significa no solo tener mejores malecones y sistemas de alerta anticipada. También significa imponer una mejor zonificación, para que el desarrollo urbano descontrolado y los proyectos agrícolas no acaben con los manglares que fijan la tierra y evitan que las lluvias traigan aparejados derrumbes de laderas. Significa tener mejores sistemas de alcantarillado y drenaje de aguas pluviales, entre otras defensas vitales.

También puede incluir contratar seguros contra desastres naturales, que comprenden a las pólizas que se conocen como bonos CAT. Estos bonos, que pueden ser emitidos por gobiernos o compañías reaseguradoras y suelen estar respaldados por bonos del Tesoro de EE.UU., resultan costosos, pero ofrecen una gran ventaja. Los pagos se basan más en la gravedad de un fenómeno natural que en un cálculo estimado de los daños causados. Por lo tanto, los pagos de las pólizas se ejecutan rápidamente y sin mucha discusión, ayudando a que un país compense los daños a su agricultura, industria y base tributaria, que a menudo pueden producir una reacción en cadena abrumadora que puede hacer aún más traumática la recuperación.

Pero para que un país de estas características se prepare de esa manera, como ya explicamos anteriormente en otro blog, debe tener la capacidad de planificar a largo plazo. También debe tener una buena gestión macroeconómica, de modo de poder ahorrar los recursos que necesita para contratar esos seguros, construir obras de infraestructura resistentes a los embates y, una vez que ocurre un desastre, poder reconstruir lo que se haya perdido.

Por ejemplo, en Chile, una mejor gestión económica permitió tomar medidas de previsión. El país impuso una serie de códigos de construcción estrictos y efectivos, y descentralizó su sistema de socorristas. Y cuando en febrero de 2010 hubo un fuerte terremoto de 8,8 en la escala de Richter y un maremoto, el país estaba preparado. El desastre causó más de 500 muertes y produjo pérdidas materiales superiores a US$30.000 millones, o casi 19% del PIB. Pero gracias a que Chile había ahorrado y se había preparado, consiguió recuperarse relativamente rápido sin necesidad de recurrir a la ayuda externa, mientras que Haití, que había sufrido un terremoto equiparable en términos de destrucción seis semanas antes, todavía sufre sus consecuencias.

Claro está que la mayoría de los países termina recuperándose de estos eventos. Hay muy pocos casos, como el del terremoto de 1978 en Irán o el de diciembre de 1972 en Nicaragua, que fustigaron a esos países con un crecimiento negativo durante el decenio siguiente al siniestro. Pero a esos eventos les siguieron revoluciones políticas radicales que cambiaron fundamentalmente sus sistemas económicos y políticos. No parece que tal sea el caso con las tormentas que actualmente azotan la cuenca del Caribe y Estados Unidos. No obstante, con el cambio climático estamos viviendo en un mundo nuevo y es difícil predecir qué tan altos puedan llegar a ser los costos de los graves fenómenos meteorológicos venideros en términos de vidas humanas, daños materiales y consecuencias económicas.

Lo que sí está claro es que, independientemente de lo mucho que la comunidad internacional parezca movilizarse cuando ocurre un desastre natural, su generosidad casi nunca basta. Tal como quedó demostrado en Haití con el terremoto de 2010, la ayuda prometida no se materializa del todo o se distribuye de manera ineficiente, y los fondos que sí llegan se suelen destinar a las operaciones iniciales de socorro, en vez de contribuir a crear resiliencia a largo plazo.

Los países que mejor se recuperan de desastres naturales son los que más pueden ayudarse a sí mismos. Ante la amenaza que plantea el cambio climático, desde la elevación del nivel del mar y los huracanes hasta temperaturas abrasadoras y sequías, llegó la hora de prepararse para lo que parece ser inevitable: fenómenos meteorológicos mucho más extremos a medida que nos adentremos en el nuevo siglo.

Leave a Reply