![]()

¿Los latinoamericanos son menos propensos a ahorrar? Cuando se la compara con regiones con niveles similares de desarrollo económico, ¿por qué América Latina tiene un mal desempeño en términos de tasas de ahorro? Aunque varios factores influyen en las tasas de ahorro, hay un puñado de motivos que son particularmente importantes para generar estas brechas a nivel de los hogares. En particular, las experiencias pasadas, los rasgos psicológicos e incluso los genes o el lenguaje podrían decir mucho sobre la capacidad de ahorro de la región.

A continuación, algunos de los principales atributos particularmente característicos de los latinoamericanos que podrían explicar nuestras menores tasas de ahorro.

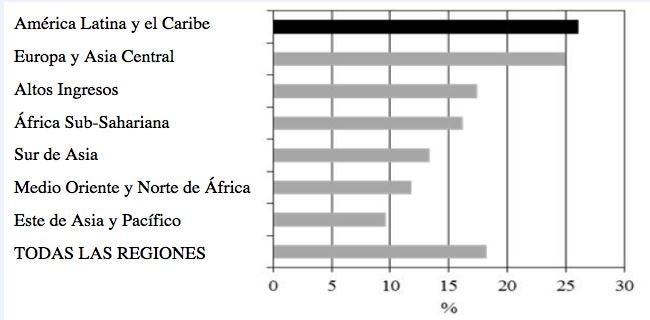

- Falta de confianza en los sistemas financieros. El largo historial de crisis financieras y corridas bancarias en la región podría ser uno de los principales motivos por los que los latinoamericanos no confían en los bancos. La crisis de 2001 sigue siendo un recuerdo vívido en Argentina. Lo mismo sucede con la devaluación de 1994 en México, que generó fuertes coletazos en la toda región. Efectivamente, según la base de datos de Global Financial Inclusion (Global Findex), la falta de confianza en los bancos es la segunda justificación más importante para que la gente de América Latina y el Caribe no tenga una cuenta de ahorros formal; sólo “falta de dinero” se menciona con más frecuencia. De hecho, el cuadro a continuación muestra que América Latina y el Caribe, seguida de cerca por Europa y Asia Central, es la región que presenta mayor desconfianza en los sistemas financieros, en especial en comparación con el Este de Asia y el Pacífico.

- Baja alfabetización financiera. Es muy necesario desarrollar una alfabetización financiera en América latina, ya que se encuentra en un estado decepcionante y quizás podría exacerbar aún más la desconfianza en los bancos. Después de todo, es difícil pedirle a alguien que confíe en las instituciones financieras si las entiende poco, y lo mismo sucede con el funcionamiento de los sistemas financieros. Según un estudio, la mayoría de la población en Chile, Colombia, Guatemala, México y Perú no comprende términos como “tasa de interés” e “inflación”.

-

Inscríbase aquí para ser uno de los primeros en recibir el libro cuando sea publicado. Propensión genética. Varios estudios han intentado llegar al fondo de las diferencias en comportamientos de ahorro que se observan en distintos países e individuos para comprender si hay una propensión natural a ahorrar menos relacionada con los genes, por ejemplo. Un estudio de gemelos y mellizos en Suecia concluyó que las diferencias genéticas explican alrededor de un tercio de la variación en tasas de ahorro individuales. Además revelaron que quienes ahorran menos también son más propensos a fumar o volverse obesos, y sostienen que parte de esta correlación está relacionada con rasgos intrínsecos como falta de autocontrol y dificultades para posponer la gratificación. Si ciertos rasgos genéticos delinean las preferencias temporales, bien podría suceder que la tendencia a procrastinar varíe según la población. Un nuevo estudio del BID muestra que alrededor de un tercio de la población urbana en México, Perú y Brasil se puede considerar como descontadores hiperbólicos: personas cuyas elecciones de consumo hoy revelan una mayor impaciencia que sus elecciones en el futuro. Esta inconsistencia temporal es un factor particularmente importante para las decisiones a largo plazo que implican asumir un compromiso hoy. En Perú, por ejemplo, es 14 puntos porcentuales menos probable que los descontadores hiperbólicos ahorren, en comparación con personas que muestran el mismo grado de paciencia más allá de cuándo se tome la decisión.

- ¿Uso del lenguaje? Una línea de investigación más reciente se centra en la “relatividad lingüística”: ¿la estructura del lenguaje afecta las formas en que sus hablantes ven el mundo? ¿Puede el lenguaje influenciar la forma en que pensamos y/o nuestros comportamientos no lingüísticos como el ahorro? Un estudio reciente evalúa si los hablantes de idiomas que disocian el presente del futuro tienen más dificultades para ahorrar. Descubre, por ejemplo, que los chinos marcan menos rígidamente las diferencias entre eventos presentes y futuros que los colombianos, que suelen realizar una distinción muy clara. Concluye que el grado de referencias al tiempo futuro (FTR, por sus siglas en inglés) intrínseco de cada idioma está altamente correlacionado con la forma en que los hablantes lidian con decisiones del hogar e individuales como temas de salud y elecciones de ahorro. De hecho, en términos de tasas nacionales de ahorro, la relatividad lingüística podría desempeñar un rol importante: los países con un idioma con FTR fuerte ahorran alrededor de 5 puntos porcentuales menos por año que países comparables con idiomas que realizan una distinción más débil entre presente y pasado.

- Inercia y falta de atención. Estos dos rasgos psicológicos también afectan las decisiones de ahorro. Por ejemplo, al elegir un restaurante para cenar mucha gente tiende a ir a los mismos lugares o pedir los mismos platos una y otra vez. Esta preferencia por el status quo es una elección segura que podría llevar a desarrollar hábitos. Si, por los motivos que sean, los latinoamericanos tienen una menor propensión al ahorro, podría ser difícil salir de ese camino y superar la inercia. Por otro lado, la inercia podría usarse para promover hábitos de ahorro entre niños y jóvenes, como explicó una entrada reciente de este blog. La atención limitada, en tanto, significa que algunas personas podrían tener problemas para prever su consumo futuro, o podrían pasar por alto detalles al intentar hacerlo. En América Latina, donde la gente está acostumbrada a enfrentar más incertidumbre y situaciones de mayor riesgo que en otras regiones, puede ser más difícil realizar previsiones o trazar planes financieros para el futuro.

Estos son algunos de los factores que influencian el comportamiento de ahorro de la gente en América Latina y el Caribe. Comprenderlos es un primer paso para atacar el problema del bajo ahorro en la región.

Estos son algunos de los temas que han inspirado al Departamento de Investigación del BID a dedicar la edición 2016 de su publicación insignia, Desarrollo en las Américas (DIA), al ahorro.

Buenos días! Interesante artículo Verónica Frisancho.

Te puedo comentar como Asesor de Patrimonio Familiar en Venezuela, he conseguido muchos clientes que su objeción principal se inclina a la desconfianza de sistemas financieros, además de otros con baja alfabetización financiera.